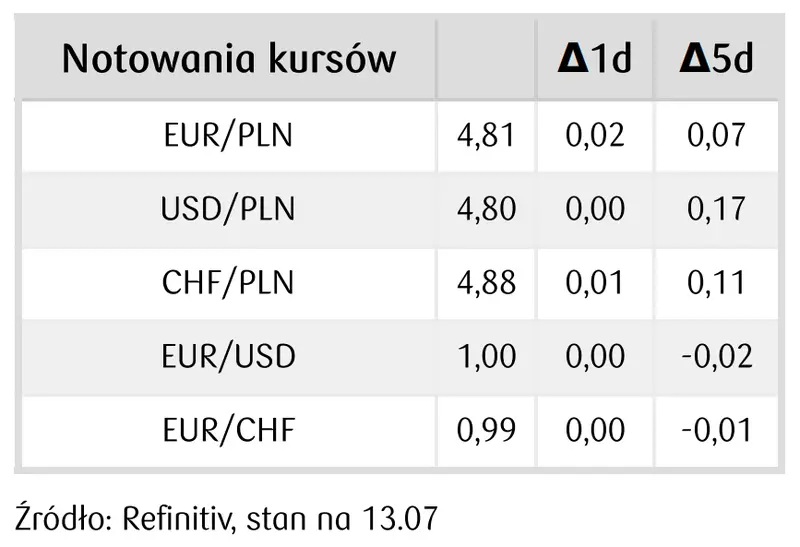

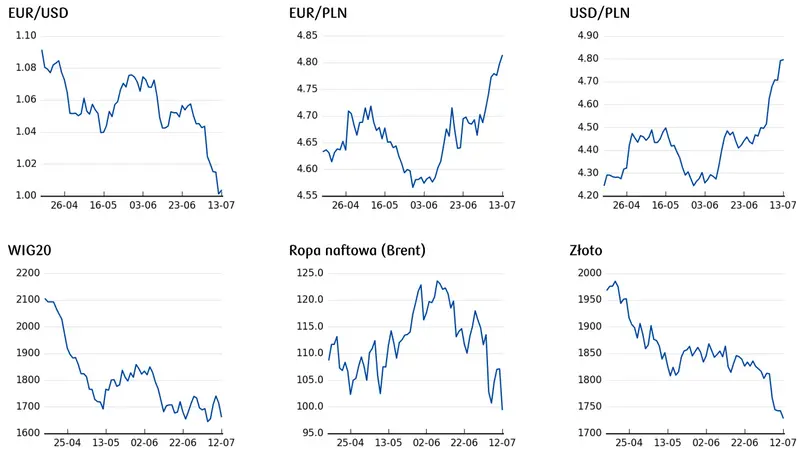

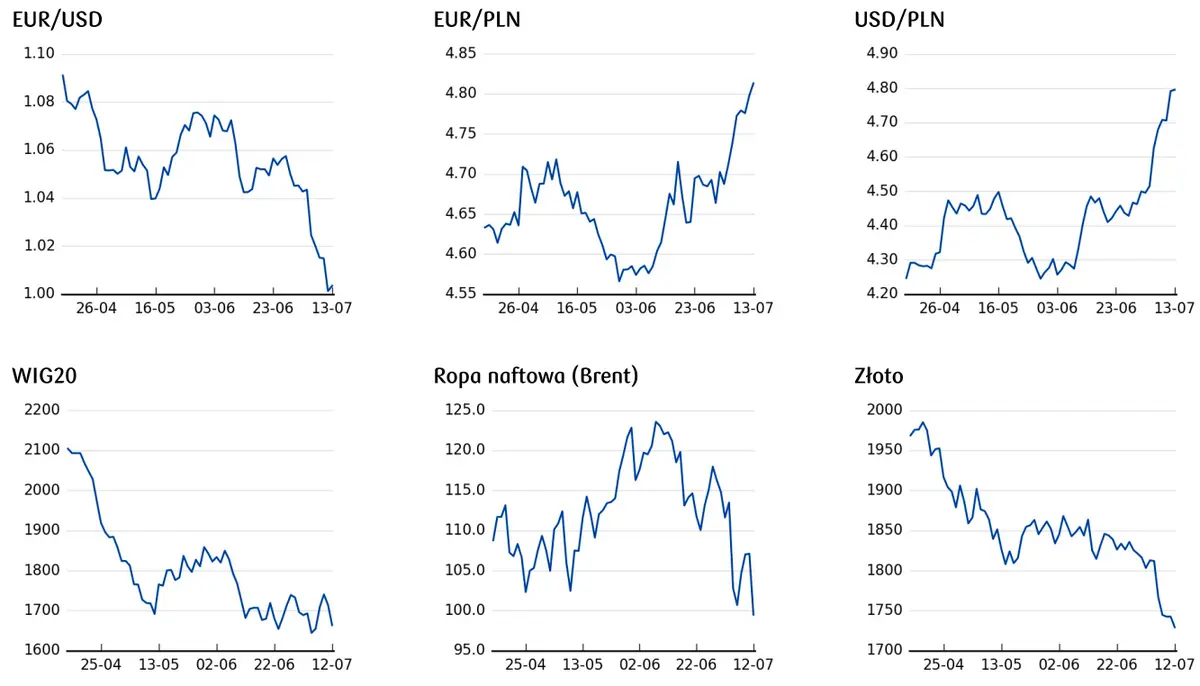

We wtorek notowania pary EUR/PLN utrzymywały się blisko poziomu 4,82, natomiast kurs USD/PLN kończył sesję nieznacznie poniżej granicy 4,80.

Publikacje danych makroekonomicznych nie wpływały istotnie na notowania na rynku, jednak odczyt indeksu ZEW dla Niemiec w lipcu na poziomie -53,8 pkt wobec oczekiwanego zdecydowanie mniejszego spadku do -38,3 z -28,0 w czerwcu oddaje negatywne nastroje w strefie euro.

Zobacz także: Kursy walut: waluty lecą na łeb, na szyję - potężny dolar bije kolejne wieloletnie rekordy!

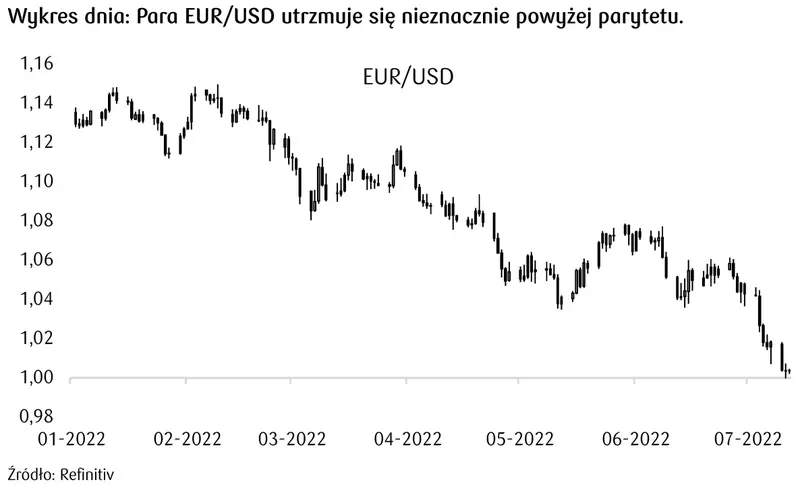

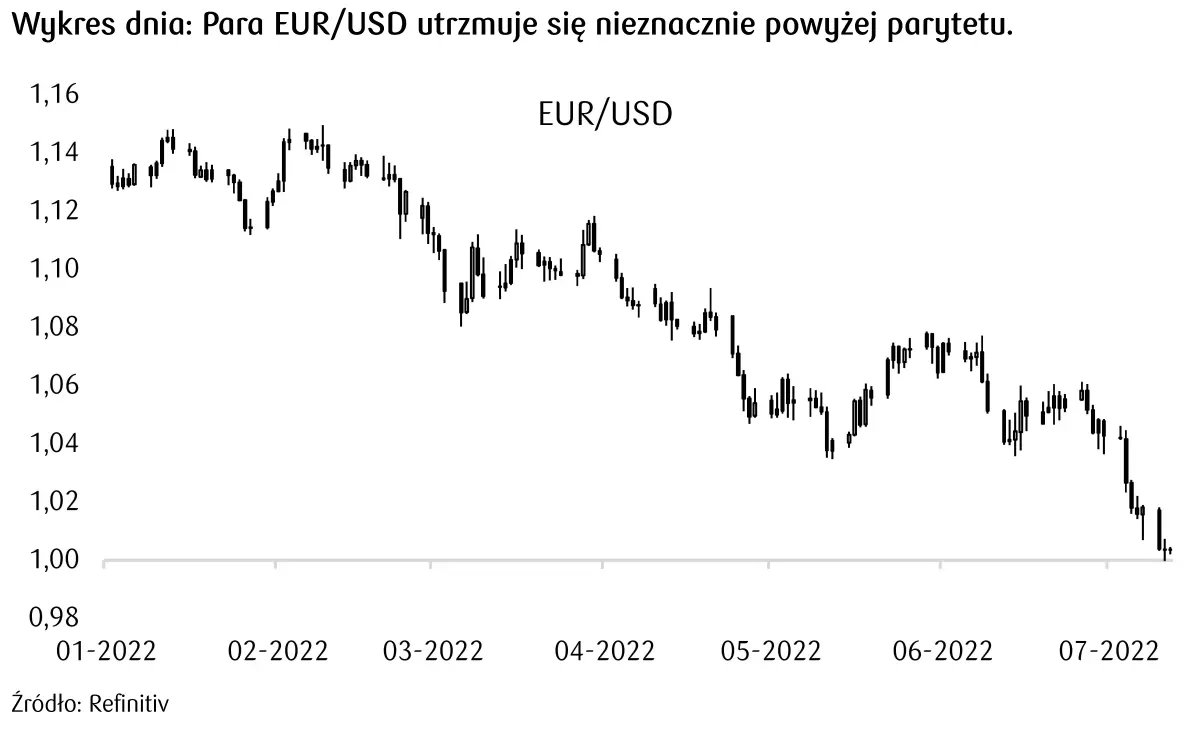

Para EUR/USD flirtuje z parytetem, gdzie jednak pomimo krótkotrwałego spadku pary poniżej poziomu 1,00, taki ruch wciąż nie okazał się trwały. W ostatnich dniach pojawiały się spekulacje, że osłabienie euro może przyczynić się do interwencji ze strony EBC. Jednak według informacji agencji Reuters, EBC nie zamierza podejmować takich działań. Bieżąca wycena rynkowa wskazuje, że na posiedzeniu w przyszły czwartek stopa depozytowa w strefie euro zostanie podniesiona o 25 pb z obecnych -0,50%.

W Polsce nieco zamieszania dostarczyły wyniki projekcji inflacji od NBP zakładającej szczyt inflacji nie latem, jak mówił o tym prezes NBP, tylko na początku 2023 roku. Wynikało to jednak z przyjętego założenia, że Tarcza Antyinflacyjna będzie obowiązywać tylko do października. Silne uzależnienie walut CEE od globalnych nastrojów odzwierciedla również umiarkowanie pozytywna reakcja forinta na podwyżkę stóp procentowych przez węgierski MNB o 200 pb do 9,75%. Na niedecyzyjnym spotkaniu Bank wyrównał główną stopę z tą oferowaną bankom na 1-tygodniowych przetargach depozytów. W krótkim terminie oczekujemy, że złoty będzie reagował przede wszystkim na globalne wahania nastrojów, co może skutkować utrzymaniem par EUR/PLN oraz USD/PLN na podwyższonych poziomach w pobliżu poziomu 4,80.

Zobacz także: Notowania giełdowe. Zobacz wykres dnia - jeszcze nigdy w historii amerykański dolar nie był tak drogi

Na krajowym rynku stopy procentowej wtorkowa sesja nieoczekiwanie przyniosła wysoką zmienność notowań. Krzywe dochodowości obligacji skarbowych i kontraktów IRS mocno wzrosły, co było w dużej mierze efektem publikacji założeń projekcji inflacyjnych NBP. Inwestorzy oczekiwali silniejszego sygnału pokazującego w perspektywie najbliższych kwartałów spadek inflacji, co dawałoby większe prawdopodobieństwo zatrzymania cyklu podwyżek stóp procentowych. Jednak bardziej powolny i wydłużony jej spadek w czasie wraz z deprecjacją PLN przyczynił się do wzrostu oczekiwań na kontynuacje podwyżek stóp w Polsce. Rynek instrumentów pochodnych wycenia już podwyżkę stopy referencyjnej NBP w pobliże 7,50% w 2022 r. W tym kontekście spadki rentowności obligacji widoczne na rynkach bazowych (wspierane słabszym odczytem indeksu ZEW w Niemczech) mogły jedynie częściowo łagodzić wspomnianą negatywną reakcję rynku.

W środę najciekawszym wydarzeniem będzie publikacja czerwcowych danych nt. inflacji w USA. Biorąc pod uwagę oczekiwania na dalszy jej wzrost (do 8,8% r/r wobec majowych 8,6%), można spodziewać się krótkoterminowego wzrostu krzywych dochodowości w USA. W kontekście tej publikacji warto wziąć też pod uwagę, że większość dotychczasowych lipcowych publikacji inflacji na świecie zaskakiwała wzrostami wyższymi od oczekiwań ekonomistów. Potencjalnie wysoki odczyt będzie zwiększał prawdopodobieństwo mocniejszej podwyżki stóp w USA o 75 pb. w lipcu (27 VII) i bardziej „jastrzębiej” retoryki FOMC. W efekcie rentowności US Treasuries 10Y mogą powrócić powyżej 3,0% sprzyjając wzrostowi krzywych dochodowości na świecie. W ślad za zmianą nastrojów globalnych na krajowym rynku długu rentowności 2- i 10-letnich polskich obligacji krótkoterminowo mogą zmierzać w kierunku 7,90% i 6,90%.