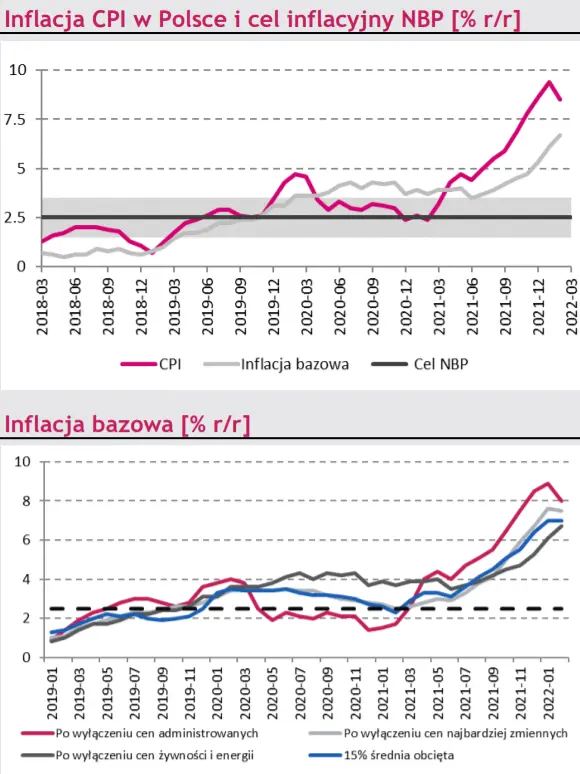

Inflacja CPI w lutym wyższa od oczekiwań pomimo rozszerzenia tarczy antyinflacyjnej

Aktualizacja przez Główny Urząd Statystyczny systemu wag w koszyku inflacyjnym skutkowała rewizją w górę styczniowego odczytu inflacji CPI, który wyniósł 9,4% r/r a nie 9,2% r/r jak szacowano pierwotnie. Odczyt za luty wyniósł natomiast 8,5% r/r. Oznacza to pierwszy od czerwca 2021 r. spadek wskaźnika CPI w ujęciu r/r, co niewątpliwie jest efektem rozszerzenia tarczy antyinflacyjnej, która skutkowała zniżką cen żywności, cen paliw oraz nośników energii. W rezultacie obniżyła się także dynamika cen towarów. Utrzymuje się jednak silna presja inflacyjna w zakresie usług, których ceny w samym kwietniu wzrosły o 1,5% m/m, zaś ich roczna dynamika osiągnęła poziom 9,1% r/r. Wzrost cen usług miał bardzo szeroki zakres, a presja cenowa pozostaje wysoka i znajduje to odzwierciedlenie we wzroście inflacji bazowej, która według danych Narodowego Banku Polskiego wzrosła w lutym do 6,7% r/r z 6,1% r/r w styczniu. Wyhamowanie inflacji w lutym jest tylko efektem wprowadzenia tarczy antyinflacyjnej i ma charakter przejściowy, tym bardziej, że wybuch wojny w Ukrainie znacznie pogorszył perspektywy inflacji, zwłaszcza cen energii i żywności. Dane utrwalają oczekiwania na dalsze znaczne podwyżki stóp procentowych. Kolejnej z nich spodziewamy się już w kwietniu.

Rząd przedstawia pierwsze elementy tzw. tarczy antyputinowskiej

Rząd przedstawił w ub. tygodniu pierwsze elementy tzw. tarczy antyputinowskiej, mającej na celu złagodzenie skutków wzrostu cen części surowców po inwazji Rosji na Ukrainę. Zapowiedziano wsparcie dla rolników, którzy między 1 września 2021 r. a 15 maja 2022 r. nabyli nawozy. Przewidziano dopłatę 500 zł na 1 hektar użytków rolnych, ustalając górny limit w wysokości 50 hektarów. W naszej opinii rozwiązania te nie wpłyną na ograniczenie wzrostu cen żywności, które powiązane są z notowaniami na rynkach międzynarodowych. Poprawi się jednak sytuacja finansowa producentów ziemiopłodów. Innym elementem tarczy jest przedłużenie do 2027 r. regulowania cen gazu dla gospodarstw domowych i odbiorców wrażliwych. Przed wybuchem wojny skutkującej wzrostem cen surowców na rynkach światowych planowano uwolnienie cen od 2023 r. Rozwiązanie to poprawi dochody rozporządzalne gospodarstw domowych, choć nie wpłynie na koszty gazu w skali całej gospodarki. Propozycje te to kolejny element, który od 2023 r. powinien ograniczać wskaźniki inflacji. Jest to jednak rozwiązanie w ramach luzowania polityki fiskalnej.

Dobra kondycja przemysłu w lutym…

Dynamika produkcji sprzedanej przemysłu wyniosła w lutym 17,6% r/r wobec 19,2% r/r w styczniu, co okazało się odczytem lepszym od oczekiwań. Wolniejszy niż przed miesiącem wzrost jest efektem ustąpienia korzystnego efektu kalendarzowego w styczniu. Po wyeliminowaniu wpływu czynników sezonowych produkcja wzrosła o 2,1% m/m Dane za luty potwierdzają dobry początek roku w krajowym przemyśle. Wzrost produkcji miał szeroki zakres i objął 29 spośród 34 działów przemysłu. W lutym najsilniej rosła produkcja w dziale naprawy, konserwacji i instalowaniu maszyn i urządzeń (+60,0% r/r), w wydobywaniu węgla kamiennego i brunatnego (+34,3%), produkcji metali (+33,5%), czy też produkcji komputerów i wyrobów elektronicznych (+32,9%). Podobnie jak we wcześniejszych miesiącach silnie rosła produkcja dóbr związanych z energią (+32,7% r/r), co należy wiązać ze wzrostem jej eksportu w związku z rosnącym zapotrzebowaniem na energię w ujęciu globalnym. Spadek produkcji miał miejsce w 5 działach przemysłu, w tym w produkcji urządzeń elektrycznych, co naszym zdaniem wynika z zaburzeń w łańcuchach dostaw i problemów z zaopatrzeniem w podzespoły. Biorąc jednak pod uwagę wyniki całego sektora przemysłu uznać należy, że radzi on sobie bardzo dobrze w sytuacji utrzymujących się zaburzeń w łańcuchach dostaw.

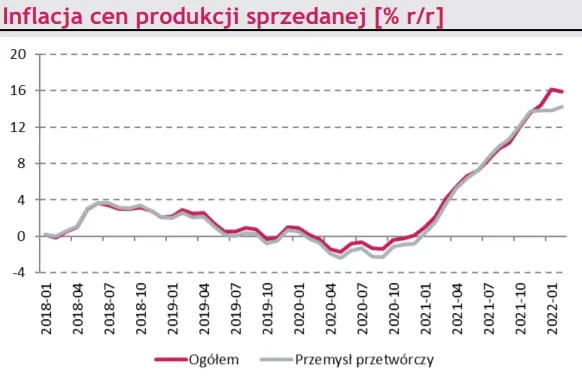

…i utrzymuje się wysoka inflacja cen produkcji sprzedanej Inflacja cen produkcji sprzedanej

przemysłu wyniosła w styczniu 15,9% r/r wobec 16,1% r/r w styczniu. To pierwsza obniżka rocznego indeksu PPI od ponad roku, jednak jego poziom okazał się wyższy od konsensusu prognoz. Rosnące ceny produkcji to niezmiennie efekt rosnących cen surowców, ale także słabego złotego, który powiększa koszty importu. Rosnące koszty produkcji przefiltrowują się do cen dóbr finalnych, co w dalszej kolejności doprowadzi do zwyżek cen na poziomie konsumentów. Już teraz dynamika cen bazowych dóbr konsumpcyjnych, czyli wyłączając paliwa i żywność, sięga 5% r/r. W warunkach ciasnego rynku pracy oczekiwać należy utrzymania się wysokiej presji cenowej także w kolejnych miesiącach. Wybuch wojny w Ukrainie spotęguje presję inflacyjną na poziomie producentów, co widoczne będzie nie tylko w wysokich cenach surowców energetycznych, ale także wysokich cenach części metali przemysłowych. Rosja i Ukraina są dużymi dostawcami m.in. wyrobów ze stali, przewodów elektrycznych, neonu, niklu i zaburzenia w ich dostawach będą z jednej strony stanowiły ryzyko dla ciągłości produkcji, a z drugiej strony oznaczały presję na wzrost ich cen.

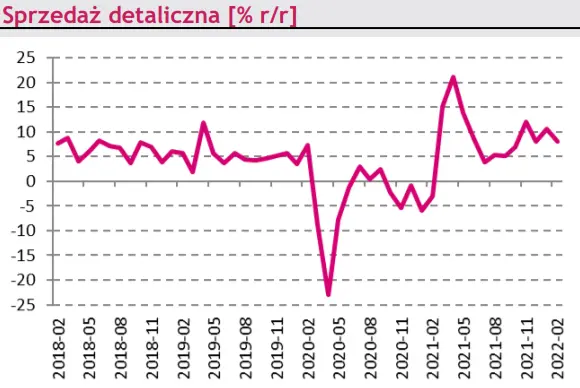

Sprzedaż detaliczna częściowo podbita przez wpływ wojny

Sprzedaż detaliczna w cenach stałych wzrosła w lutym o 8,1% r/r po wzroście o 10,6% r/r w styczniu. Dane te okazały się zgodne z konsensusem prognoz i nieznacznie niższe od naszych oczekiwań (8,3% r/r). Za obniżenie się dynamiki sprzedaży względem stycznia odpowiada mniej korzystna baza odniesienia. Po korekcji sezonowej sprzedaż wzrosła o 1,4% m/m. Według danych GUS w styczniu i w lutym sprzedaż detaliczna zwiększyła się o 9,0% r/r, do czego tylko w pewnej części przyczynił się wybuch wojny na Ukrainie. Stąd okres sprzed inwazji na Ukrainę wskazuje na wysoką skłonność do konsumpcji pomimo najwyższej od 20 lat inflacji. Struktura danych naszym zdaniem odzwierciedla wpływ wybuchu wojny i przyjazdu uchodźców do Polski. W lutym silnie wzrosła m.in. sprzedaż paliw (+22,1% r/r) oraz żywności (+6,6% r/r). Silniejsze oddziaływanie przyjazdu uchodźców na sprzedaż np. odzieży, żywności czy wyposażenia mieszkania będzie widoczny w marcu, a wpływ zakupów przezornościowych przez polskich obywateli powinien wygasać. Niemniej dane o konsumpcji w sektorze gospodarstw domowych w 1Q br. będą bardzo dobre.

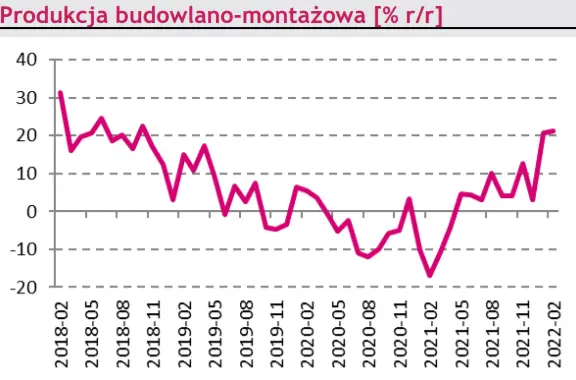

W lutym produkcja budowlano-montażowa lepsza od oczekiwań

Wyniki produkcji budowlano-montażowej za luty kolejny raz zaskoczyły pozytywnie Dynamika produkcji sprzedanej przemysłu wzrosła bowiem do 21,2% r/r z 20,8% r/r w styczniu. Najsilniej, bo o aż 38,7% r/r zwiększyła się produkcja firm zajmujących się wznoszeniem budynków. Rosła też produkcja w podmiotach realizujących roboty budowlane specjalistyczne (+22,2%), a także specjalizujących się we wznoszeniu obiektów inżynierii lądowej i wodnej (+2,9%). Relatywnie słabszy wynik firm realizujących inwestycje infrastrukturalne wiąże się z osłabieniem napływu środków z UE. Tak pozytywne dane o produkcji budowlanej wyglądają zaskakująco w zestawieniu z wynikami badań koniunktury, które wskazywały na wyhamowanie napływu nowych zamówień, wyhamowanie bieżącej produkcji oraz zmniejszenie stopnia wykorzystania mocy wytwórczych. W lutym źródłem pozytywnej niespodzianki mogły być, przynajmniej częściowo, korzystne warunki pogodowe, sprzyjające realizacji prac budowlanych. Znalazło to odzwierciedlenie we wzroście dynamiki rozpoczętych budów. Wyhamowanie liczby nowych pozwoleń na budowę budynków, w połączeniu ze stopniowym wygasaniem realizacji inwestycji współfinansowanych ze starej perspektywy finansowej (przy niewielkiej skali napływów z nowej perspektywy finansowej UE) sugeruje niższą dynamikę produkcji budowlanej w kolejnych kwartałach.

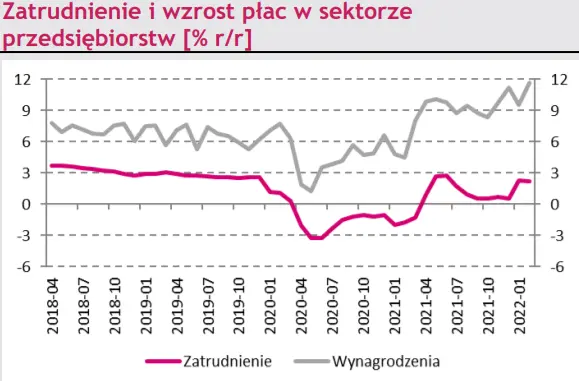

Nadal ciasny rynek pracy przed wybuchem wojny…

Przeciętne zatrudnienie w sektorze przedsiębiorstw (niepełne etaty w firmach są przeliczane na pełne), tj. wśród firm zatrudniających co najmniej 10 osób wzrosło w lutym o 2,2% r/r po wzroście o 2,3% r/r miesiąc wcześniej. Natomiast w odniesieniu do stycznia liczba pełnych etatów wzrosła o 15,1 tys., co jeśli chodzi o historyczne zmiany w lutym jest dobrym odczytem potwierdzającym silny popyt na pracę przed wybuchem wojny na Ukrainie. Wzrost przeciętnego miesięcznego wynagrodzenia wyniósł natomiast 11,7% r/r wobec 9,6% r/r przed miesiącem, gdy dynamikę obniżało przesunięcia wypłat nieregularnych składników wynagrodzeń (premie, nagrody) spowodowanego Polskim Ładem. W lutym z kolei czynnik ten wspierał wzrost płac, a najwyższe dynamiki m/m odnotowano w Górnictwie i wydobyciu oraz w Wytwarzaniu i zaopatrywaniu w energię elektryczną, gaz, parę wodną i gorącą wodę. Niemniej odnotowywano napędza wysoka inflacja oraz duża konkurencja o pracowników w warunkach bardzo niskiego bezrobocia.

…która nie zmienia oczekiwań co do silnego popytu na pracę

Dane z rynku pracy za luty potwierdzają silny popyt na pracę, który wobec niewystarczającej podaży kandydatów o odpowiednich kwalifikacjach i silnych żądaniach płacowych pracowników przekładają się na szybki wzrost płac. Odczyty te nie dają jednak informacji pomocnych do oceny wpływu na krajowy rynek pracy wojny na Ukrainie i przyjazdu z tego kraju do Polski uchodźców. Wybuch wojny w krótkim okresie może zaburzać działalność firm np. z budownictwa, transportu i logistyki ze względu na powrót części obywateli Ukrainy do swojej ojczyzny. W dłuższym okresie wpływ tej jest bardzo niepewny i uzależniony od długości trwania działań zbrojnych, warunków pokoju oraz polityki po zawieszeniu konfliktu. Będzie to oddziaływało na planowany przez przybyszów czas pobytu w Polsce oraz chęci do podjęcia zatrudnienia i uzupełnienia kwalifikacji. Zdecydowana większość dorosłych uchodźców do kobiety, stąd podjęcie przez nie zatrudnienia w branżach o największym głodzie pracowników, takich jak przetwórstwo przemysłowe, budownictwo transport będzie bardzo trudne. Największe szanse zwiększenia zatrudnienia mają firmy z handlu i niewyspecjalizowanej działalności usługowej, co potencjalnie mogłoby łagodzić presję płacową części sektorów, choć wysoka spodziewana inflacja najprawdopodobniej będzie niwelować ten wpływ.

Lepsze dane za styczeń i luty wskazują, że przestrzeń do rewizji prognozy PKB na 2022 r. nie jest znacząca

Zestaw danych za luty z gospodarki realnej potwierdza bardzo solidny wzrost PKB w 1Q br., który sięgając 7,0% r/r przewyższa nasze oczekiwania formułowane na początku 2022 r. Wybuch wojny psuje perspektywy gospodarcze w dłuższym okresie, aczkolwiek z powodu lepszych od oczekiwań danych za okres styczeń-marzec nie widzimy dużej przestrzeni do rewizji w dół naszej prognozy PKB na 2022 r. wynoszącej 4,5% r/r. Wyraźniejszej rewizji oczekujemy dla roku 2023 r. Spodziewamy się bowiem, że wyższa od oczekiwań inflacja i stopy procentowe Narodowego Banku Polskiego wpłynie na wyraźne wyhamowanie wzrostu do ok 3,0% r/r, a więc wyraźnie silniej niż nasza prognoza formułowana na początku 2022 r. Dane za luty wpisują się w scenariusz dalszego zacieśniania polityki pieniężnej w Polsce. Rada Polityki Pieniężnej wykazuje zdeterminowanie do ograniczenia inflacji w średnim okresie oraz do umocnienia w krótkim okresie kursu złotego. Nadal spodziewamy się wzrostu stopy referencyjnej w tym cyklu zacieśniania polityki pieniężnej do 5,00% z obecnego poziomu 3,50%. Na najbliższym posiedzeniu w kwietniu RPP według nas podniesie stopy o 0,5 pkt proc., a więc mniej niż w marcu (0,75 pkt proc.), gdyż kurs walutowy umocnił się, a ceny surowców nieco spadły ze szczytów na przełomie lutego i marca.