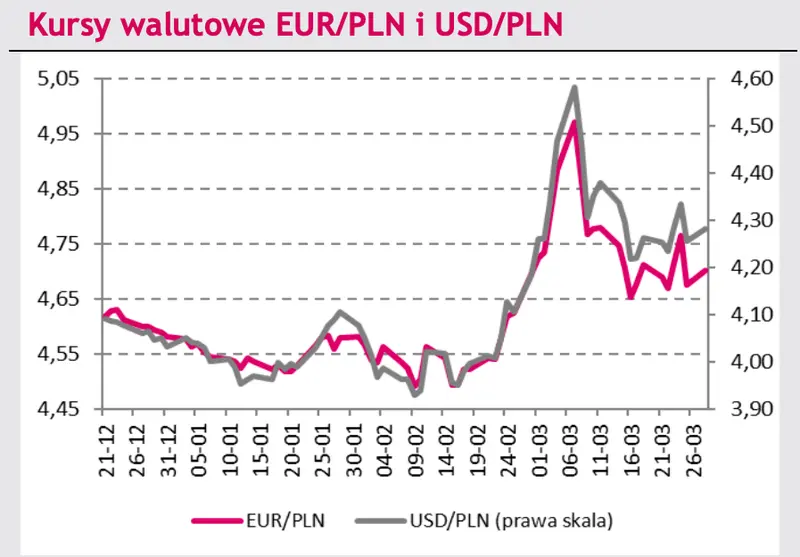

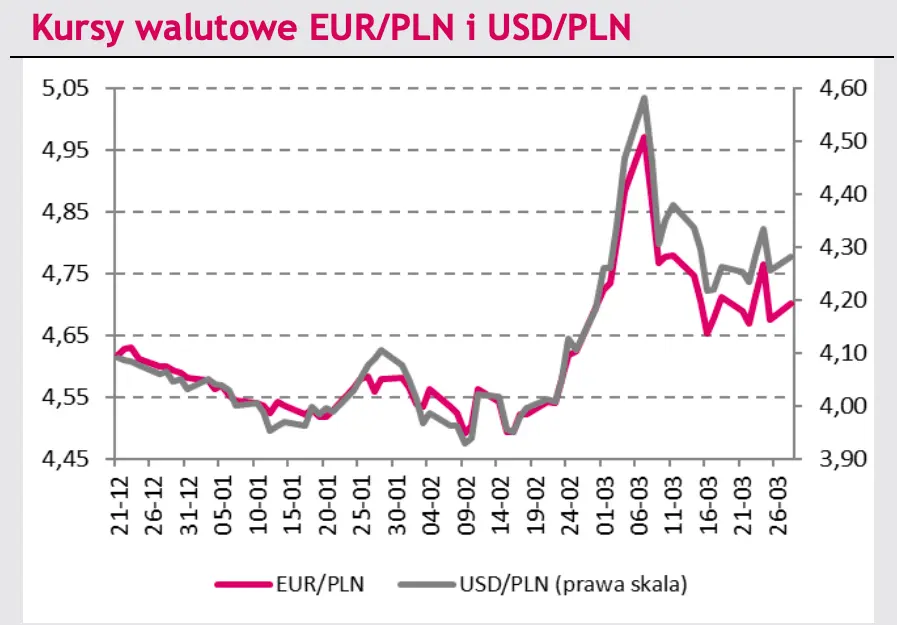

Pierwsza połowa minionego tygodnia upłynęła pod znakiem stabilizacji notowań na krajowym rynku walutowym. Kurs EUR/PLN utrzymywał się w okolicach 4,70, odchylając się o ok. 2,5 grosza. Stabilizacja notowań eurodolara, a także brak przełomowych doniesień z Ukrainy sprzyjały stabilizacji. Rynek w ograniczonym zakresie reagował na publikowane w tym okresie dane z gospodarki. Po konsolidacji notowań w pierwszej połowie tygodnia czwartek przyniósł wyraźne pogorszenie sentymentu i wzrost awersji do ryzyka.

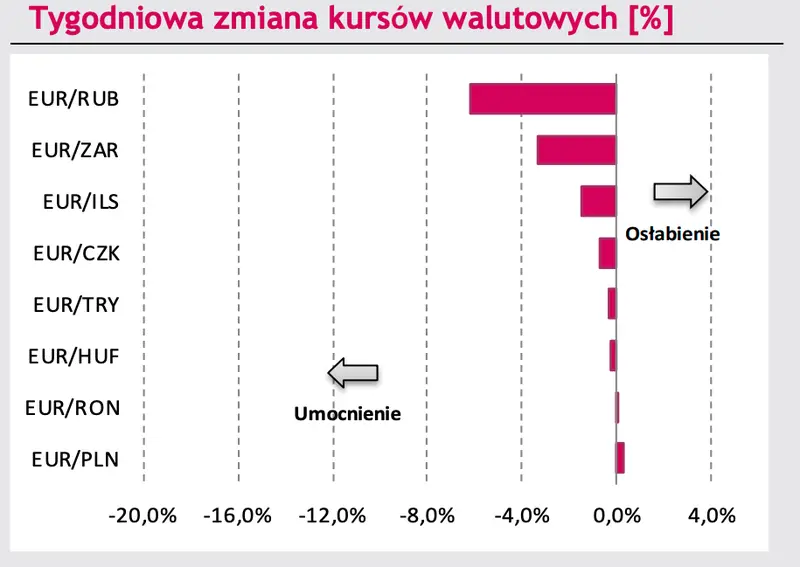

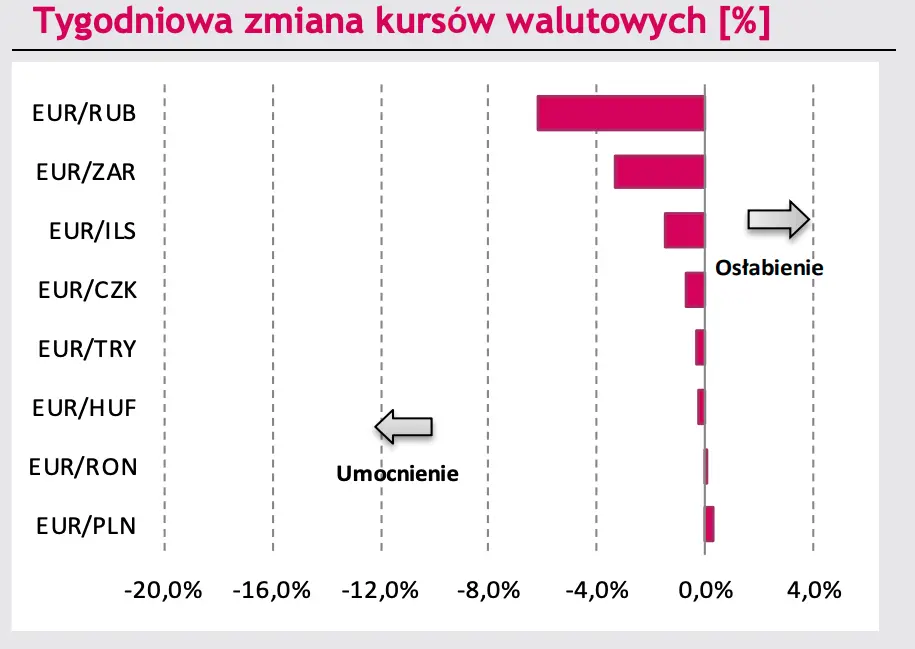

Złoty tracił na wartości i kurs EUR/PLN przełamał techniczny opór zlokalizowany na poziomie zbliżonym do 4,72 zatrzymując się w okolicach 4,78. Pogorszenie sentymentu miało szeroki zakres, jednak złoty był jedną z najgorzej radzących sobie walut naszego regionu. Rynek negatywnie odbierał przedłużający się brak doniesień z frontu, sugerujących przybliżenie dyplomatycznego rozwiązania wojny.

Zobacz także: Ballada o złotym... prognoza walutowa dla kurs euro do złotego (EURPLN) - czy to się wydarzy?

Dodatkowo zdymisjonowany został minister rozwoju i technologii Piotr Nowak, który w połowie minionego tygodnia powiedział o bliskiej perspektywie akceptacji przez Komisję Europejską Krajowego Planu Odbudowy, co zwiększa obawy o napływ do Polski środków z Unii Europejskiej. Nałożyła się na to zapowiedź obniżki podatku PIT, czyli luzowania polityki fiskalnej w warunkach wysokiej inflacji zwiększając ryzyko dla stabilności polskiej gospodarki.

Kumulacja tych czynników, przy rosnących cenach surowców i obawach o perspektywy wzrostu gospodarczego, niekorzystnie wpływa na nastroje rynkowe. Końcówka piątkowej sesji przyniosła odreagowanie strat, dzięki czemu złoty zakończył tydzień na poziomie zbliżonym do otwarcia.

Zobacz także: Niższy PIT od 1 stycznia 2022, ale opodatkowanie i tak będzie wyższe niż przed rokiem

Rynek obligacji

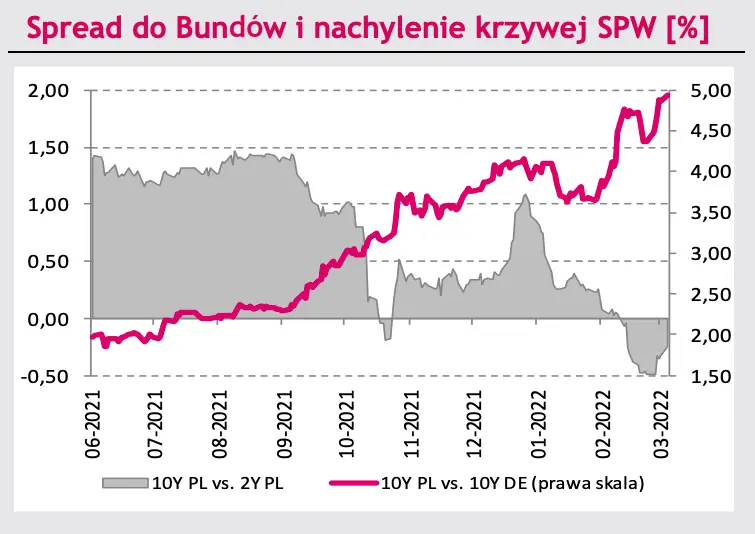

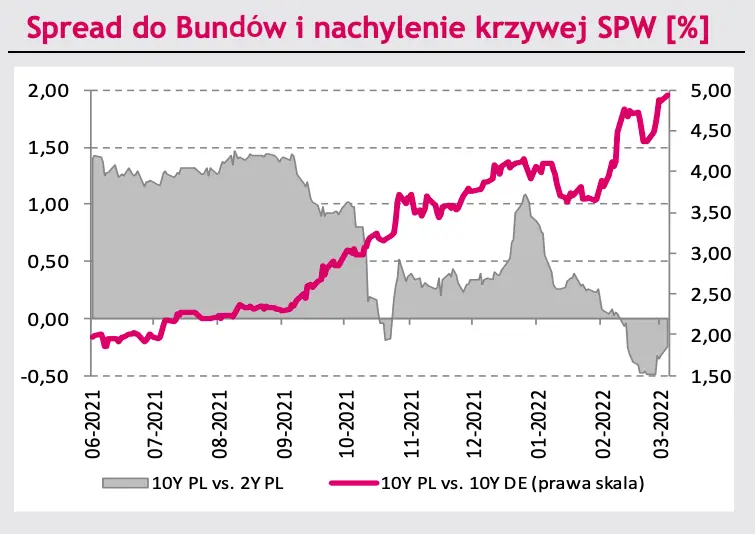

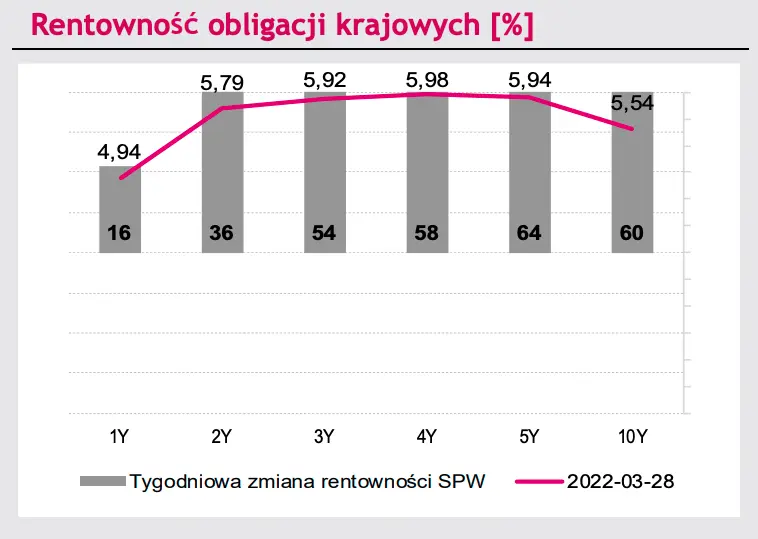

Ubiegły tydzień przyniósł presję na spadek cen krajowego długu. Nasilające się oczekiwania na podwyżki stóp procentowych znajdują odzwierciedlenie we wzrostach w ciągu minionego tygodnia rentownościach obligacji o 40-60 pkt. baz. Najsilniej na wartości traciły papiery w segmencie 5-10 lat, ponieważ perspektywa ekspansywnej polityki fiskalnej, sugeruje, że wysoka inflacja utrzyma się przez dłuższy czas, a bank centralny będzie musiał zacieśniać politykę pieniężną silniej niż dotychczas oczekiwano.

Obecne rynek FRA wycenia wzrost stopy referencyjnej w tym roku do 6,00%. Rewizja oczekiwań co do ścieżki stóp procentowych miała szeroki zakres i objęła rynki bazowe, więc krajowe obligacje były także pod presją rosnących rentowności obligacji USA i Niemiec. W ubiegłym tygodniu rentowność amerykańskiej 10-latki wzrosła do 2,50%, poziomu najwyższego od kwietnia 2019 r. Negatywne nastroje na rynku papierów skarbowych znalazły odzwierciedlenie w słabych wynikach aukcji krajowych obligacji, na której resort finansów sprzedał papiery za 3 mld PLN przy popycie zaledwie 4 mld PLN.

Zobacz także: FOREX: będzie się działo! Sprawdź, co poruszy kursem euro, dolara i złotego!