Poniedziałek przynosi nieznaczne podbicie dolara na szerokim rynku, choć zmiany są kosmetyczne. Uwagę zwracają rentowności amerykańskich obligacji, które zakończyły ubiegły tydzień spadkami (dla 10-letnich jesteśmy poniżej bariery 1,50 proc.). W piątek Izba Reprezentantów przyjęła pakiet infrastrukturalny prezydenta Bidena, chociaż ostatecznie po politycznych przepychankach został on okrojony do 1,2 bln USD. Teraz ustawa trafi do podpisu prezydenta, co zamknie pewien temat.

W nocy napłynęły mieszane dane z Chin dotyczące bilansu handlowego

- w październiku nadwyżka wzrosła do 84,5 mld USD, chociaż dynamika importu jest wciąż poniżej oczekiwań (20,6 proc. r/r). Negatywne informacje napłynęły jednak z Evergrande po tym, jak niektórzy wierzyciele poinformowali, że nie otrzymali płatności z tytułu odsetek. Agencje informują też o problemach innych spółek z sektora deweloperskiego w Chinach. Ogólnie sentyment na rynkach w Azji nie jest jednak aż tak zły, pozytywne informacje napłynęły z Japonii i Nowej Zelandii w temacie COVID (luzowanie restrykcji).

W przestrzeni G-10 najgorzej zachowują się dzisiaj korony skandynawskie

(chociaż w przypadku NOK wsparciem może być odbicie cen ropy po informacjach z Saudi Aramco). Słabsze są też frank i jen. Zaskakująco trzyma się funt, chociaż w brytyjskiej prasie nie brak komentarzy, że rząd premiera Johnsona może do końca listopada zdecydować o wypowiedzeniu Art. 16, jeżeli proces negocjacji w sprawie protokołu irlandzkiego będzie niezadowalający. Minimalnie do 1,1570 odbija EURUSD, chociaż główny ekonomista EBC powtórzył swoje tezy o przejściowości podwyższonej inflacji i braku konieczności dostosowania działań ze strony banku centralnego. Zupełnie inna narracja ma miejsce w wydaniu szefa Banku Kanady (Tiff Macklem dał do zrozumienia, że bank centralny posiada narzędzia mogące pomóc sprowadzić ją w stronę celu).

OKIEM ANALITYKA - dolar może potrzebować nowych argumentów

W piątek zwyżka dolara została zgaszona mimo dobrego pretekstu, jakim były dane Departamentu Pracy USA. Dobry odczyt przybliżył nam scenariusz w którym w połowie przyszłego roku osiągnięty zostanie stan pełnego zatrudnienia w gospodarce, a więc zostanie spełniony jeden z celów FED. W efekcie podwyżka stóp w II połowie przyszłego roku staje się bardziej prawdopodobna, jeżeli założymy, że podwyższona inflacja nie jest tak do końca przejściowa. W tym kontekście duży wpływ na nastroje będą mieć dane CPI za październik, które poznamy w najbliższą środę. Kolejny rekord inflacji może dać impuls do umocnienia dolara.

Niemniej amerykańska waluta może potrzebować czegoś więcej, aby był on bardziej widoczny

Czy katalizatorem będą informacje z Chin? Wątek Evergrande wciąż się tli, a Pekin zdaje się iść w stronę lockdownu, który może być narzędziem do wygaszenia ognisk COVID przed zimowymi igrzyskami w lutym. Teoretycznie w sytuacji podbicia ryzyka, dolar może być bardziej atrakcyjny od tradycyjnych bezpiecznych przystani, jak frank i jen.

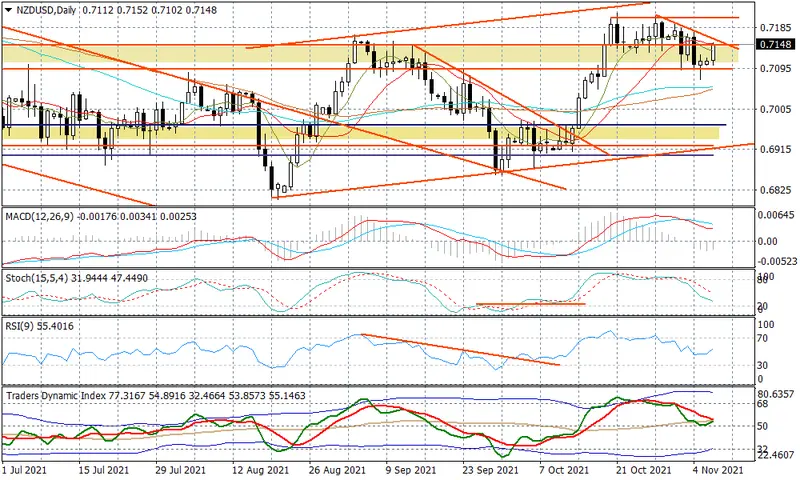

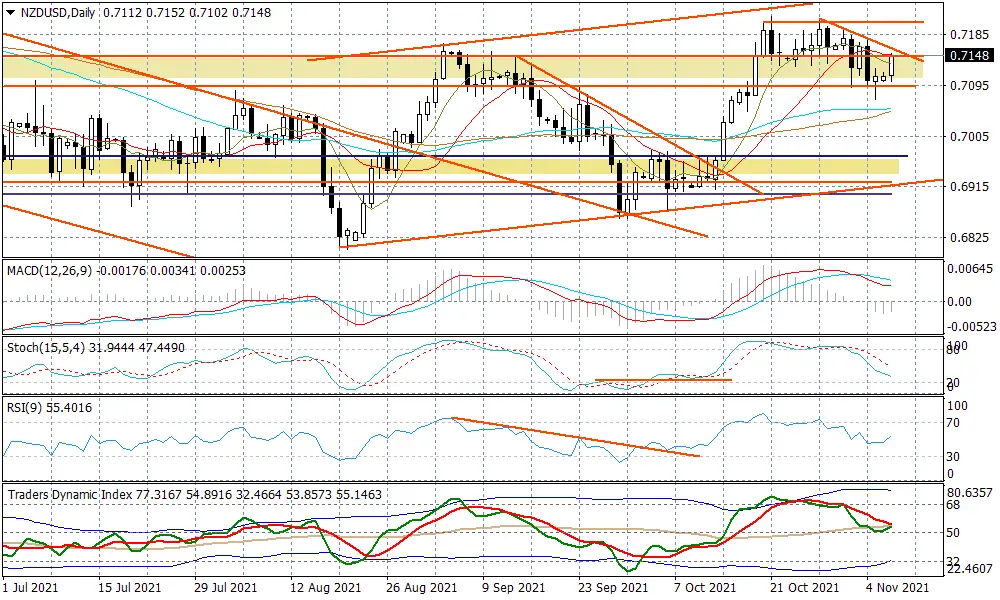

Dolar nowozelandzki jest dzisiaj najsilniejszą walutą w przestrzeni G-10 do czego przyczyniły się informacje o dalszym znoszeniu restrykcji wprowadzonych przez rząd premier Ardern na czas pandemii. Od środy ponownie mają być otwarte sklepy, a kolejny etap luzowania najpewniej wypadnie na 29 listopada. To podbija spekulacje, co do podwyżki stóp procentowych przez RBNZ na posiedzeniu 23 listopada. Niemniej niedawne informacje z Australii pokazują, że w temacie COVID sytuacja może być jeszcze zmienna. To powinno wymuszać większą ostrożność w temacie optymistycznych scenariuszy.

Wykres dzienny NZDUSD

Technicznie na wskaźnikach nie ma przekonywujących sygnałów, że powracamy do zwyżek. Być może warto zachować większą ostrożność przy krótkoterminowej linii trendu spadkowego przebiegającej przy 0,7160.