Kurs EUR/PLN pozostaje w szerokim przedziale wahań 4,50–4,60, a z uwagi na spiętrzenie ryzyk porusza się obecnie bliżej górnego przedziału odchyleń, co jednak traktujemy jako przejściowe zakładając, iż nie dojdzie do dalszej eskalacji sporu pomiędzy Polską a UE, a perspektywa akceptacji przez Brukselę Krajowego Planu Odbudowy przybliży się. Źródłem niepewności pozostaje decyzja Trybunału Konstytucyjnego (środa), który ma decydować o nadrzędności prawa polskiego nad prawem unijnym. Do tego czasu oczekujemy utrzymania podwyższonej presji na wycenę złotego.

W środę źródłem zmienności może być też decyzja amerykańskiej Rezerwy Federalnej

Liczne krajowe dane makroekonomiczne, nie powinny istotnie wpływać na wycenę polskich aktywów. Presja na podwyżki stóp proc. w tym roku istotnie zmniejszyła się po komentarzach prezesa NBP, a podbić ją mogą prawdopodobnie kolejne dane o inflacji CPI, które poznamy dopiero na koniec przyszłego tygodnia. Dylematy bankierów centralnych dotyczące redukcji programów QE W środę o godz. 20:00 poznamy decyzję Federalnego Komitetu do spraw Operacji Otwartego Rynku (FOMC) dotyczącą polityki pieniężnej w USA. W centrum uwagi pozostanie termin rozpoczęcia zmniejszania (tapering) programu skupu aktywów przez Fed, nowe prognozy makroekonomiczne i oczekiwania amerykańskich bankierów centralnych odnośnie stóp proc. W kwestii taperingu członkowie FOMC zmierzą się z dylematem dotyczącym pogodzenia z jednej strony wyższej od oczekiwań inflacji a z drugiej strony rozczarowujących danych z rynku pracy w USA w sierpniu i nasileniem pandemii.

Stąd spodziewamy się jedynie podkreślenia dyskusji na temat redukcji QE

bez bardziej precyzyjnych informacji dotyczących terminu jego rozpoczęcia. Prognozy średniookresowe dla gospodarki USA najpewniej nie ulegną zasadniczym zmianom. Stąd wydaje się, że oczekiwania bankierów centralnych ponownie pokażą na pierwszą podwyżkę stóp procentowych w 2023 r. Niespodzianki inflacyjne oraz rosnąca presja płacowa w części gospodarki amerykańskiej zwiększa jednak ryzyko względem czerwca przesunięcia oczekiwań pierwszej podwyżki stóp już w 2022 r., co najpewniej wpłynęłoby na zwiększenie zmienności rynkowej. Kolejne dane z polskiej i europejskiej gospodarki pod wpływem zaburzeń dostaw? Ten tydzień przyniesie liczne publikacje z krajowej i europejskiej gospodarki. Z danych krajowych uwagę zwracać będzie odczyt sprzedaży detalicznej, której dynamika przyspieszy w sierpniu, a nasz szacunek jest wyższy niż konsensus rynkowy. Spośród danych europejskich uwagę przykuwać będą wstępne odczyty indeksów PMI dla sektora przemysłu i usług w trefie euro. Zaburzenia w łańcuchach dostaw i problemy z zaopatrzeniem w surowce i półprodukty mogą negatywnie wpłynąć na pogorszenie nastrojów w przemyśle i spadek indeksu PMI, choć pozostaje on na poziomach wskazujących na ekspansję sektora. Na odczyty indeksu dla sektora usług może mieć wpływ rozwój pandemii COVID-19, choć aktualny konsensus wskazuje na stabilizację w strefie euro oraz nieznaczny spadek w Niemczech.

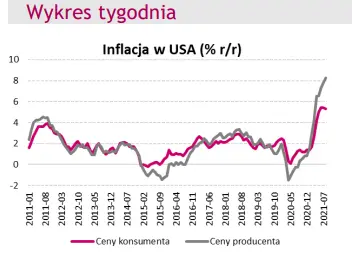

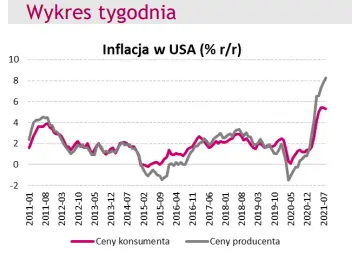

Inflacja cen konsumenta w USA utrzymuje się na poziomie zbliżonym do 13- letniego maksimum, jednak podwyższone odczyty inflacji nie powinny istotnie wpłynąć na wymowę Fed, który w środę ogłosi decyzję odnośnie do parametrów polityki pieniężnej. Fed wciąż wierzy w przejściowy charakter inflacji, co w połączeniu z nieco słabszymi danymi z gospodarki daje argumenty za utrzymaniem łagodnej retoryki. Języczkiem u wagi pozostaje termin ewentualnego rozpoczęcia zmniejszania skali skupu aktywów.