Akcje polskie

Silne odbicie GPW w marcu jest powodem do dużego zadowolenia, natomiast trudno nam znaleźć argumenty za relatywną siłą polskiego rynku w 2Q2022. Wydaje się, że rynek zdyskontował już zarówno uwolnienie środków z KPO, jak i przeszedł z paniki wokół wojny na Ukrainie do nadmiernego być może optymizmu. Wpływ konfliktu na polskie spółki będzie można lepiej zrozumieć po sezonie wynikowym za 1Q2022, natomiast obecnie spodziewamy się raczej słabszego popytu, tym bardziej, że okres „doważania” Polski przez inwestorów zagranicznych po usunięciu Rosji z regionalnych benchmarków raczej dobiegł końca.

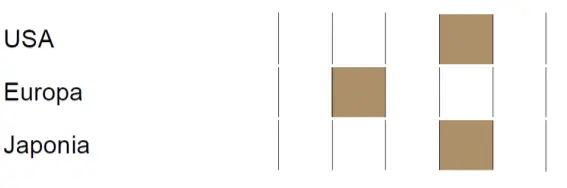

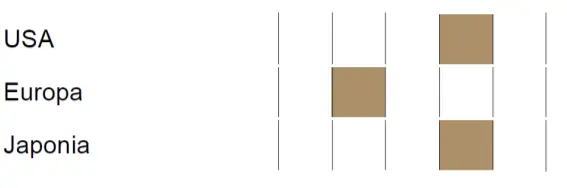

Akcje rynków rozwiniętych

Wciąż podtrzymujemy opinię, że zmagająca się z szokiem inflacyjnym Europa jest obecnie gorszym wyborem na rynku akcji niż USA czy Japonia. Jej czas zapewne powróci w 3Q2022, natomiast obecnie jakiekolwiek zaostrzenie sankcji czy dalsza eskalacja sytuacji w Ukrainie będzie wywoływała odpływ kapitału z kontynentu, który i tak poniesie znacznie poważniejsze koszty ekonomiczne konfliktu niż Stany Zjednoczone czy Azja.

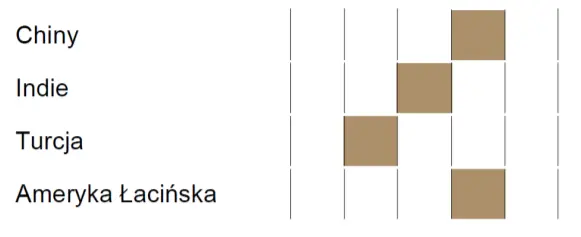

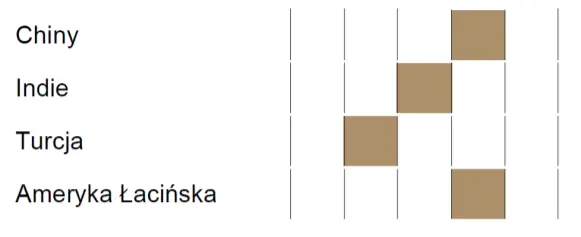

Akcje rynków wschodzących

Po kolejnym świetnym miesiącu miarkujemy nasze entuzjastyczne wcześniej podejście do Ameryki Łacińskiej, obecnie zrównując ją w ramach koszyka EM z Chinami, które są blisko drugiego bieguna jeśli chodzi o długoterminowe momentum. Choć spodziewamy się, że najbliższe lata będą dobre dla rynków wschodzących, w krótkim terminie mogą one przechodzić turbulencje z uwagi na coraz bardziej napiętą sytuację geopolityczną, w którą uwikłane są też Indie, próbujące stworzyć dwustronny system zakupów rosyjskiej ropy za ruble. W przypadku Chin atutem są niezwykle niskie wyceny i sygnał wstrzymania działań rządu, które były źródłem ich problemów, Bombaj może natomiast przechodzić trudniejsze chwile za sprawą drogich surowców i opozycji lokalnych władz wobec USA.