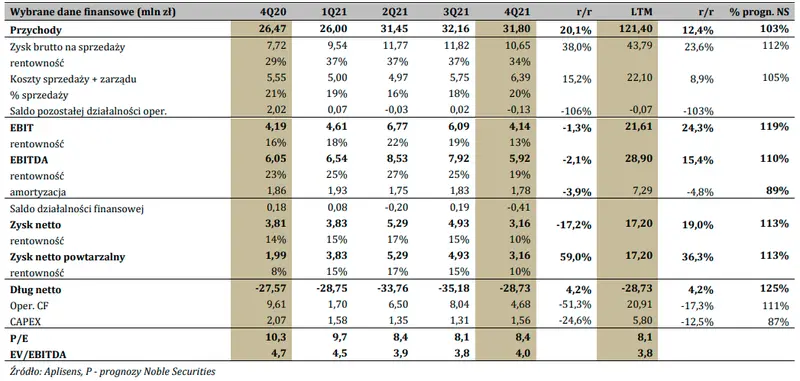

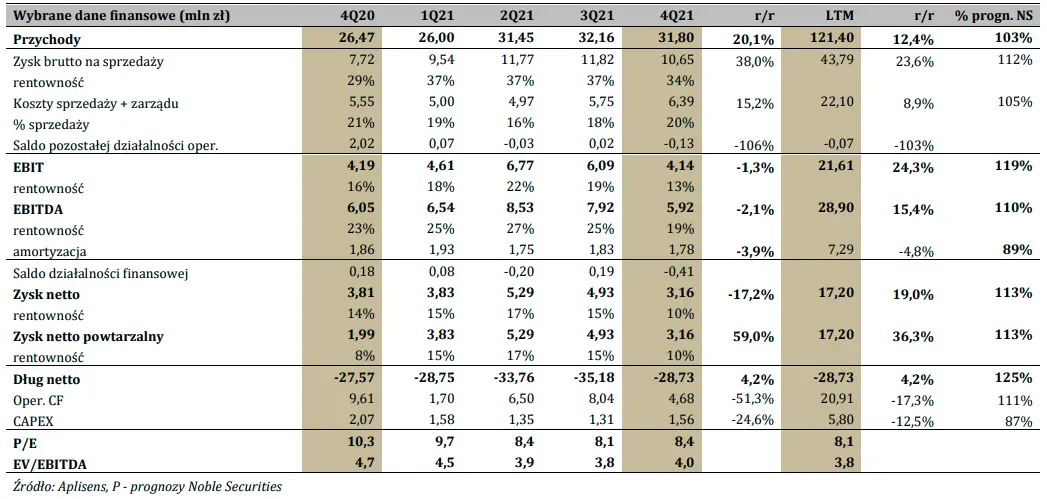

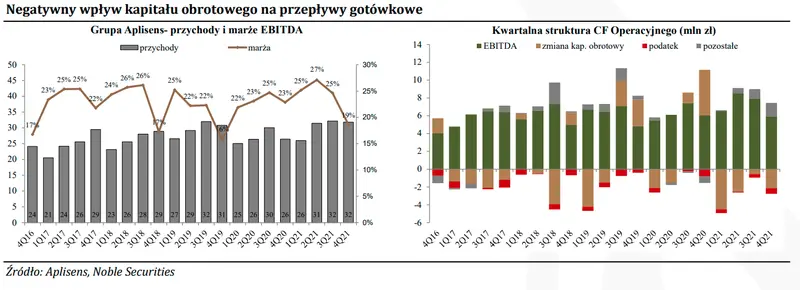

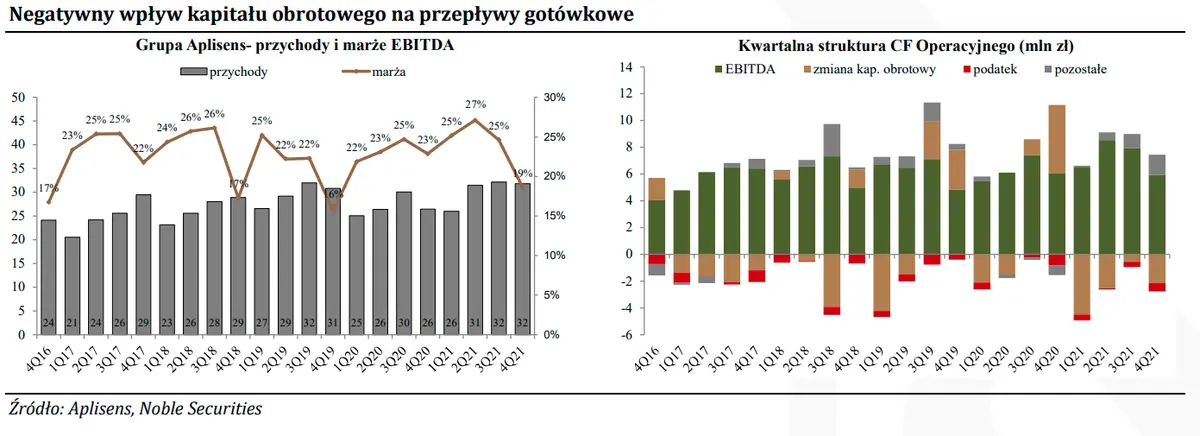

- Przychody wzrosły o 20% r/r, przy wyższej niż przed rokiem marży.

- Pozostałe saldo operacyjne jak i saldo finansowe bez istotnego wpływu na wynik końcowy. W analogicznym okresie ub.r. Aplisens zaksięgował ok. 2 mln zł dodatkowych wpływów z tytułu tarczy antykryzysowej (one-off).

- CF operacyjny dodatni jednak wyraźnie niższy niż przed rokiem (wyższe nakłady na kapitał obrotowy).

- CAPEX niższy r/r, poniżej poziomu amortyzacji.

- Sytuacja gotówkowa ultra bezpieczna (≈30 mln zł gotówki netto).

- Spółka wykonała nasze prognozy z nadwyżką 10-20%.

Komentarz do wyników

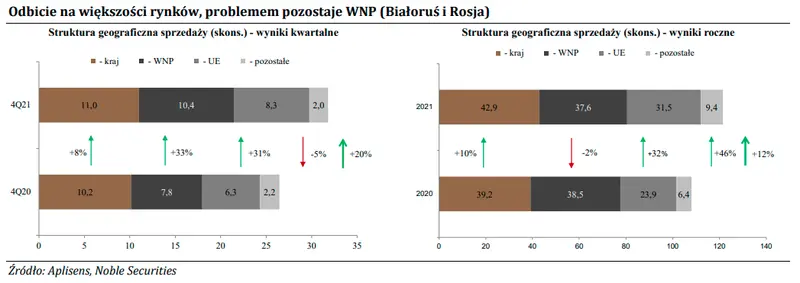

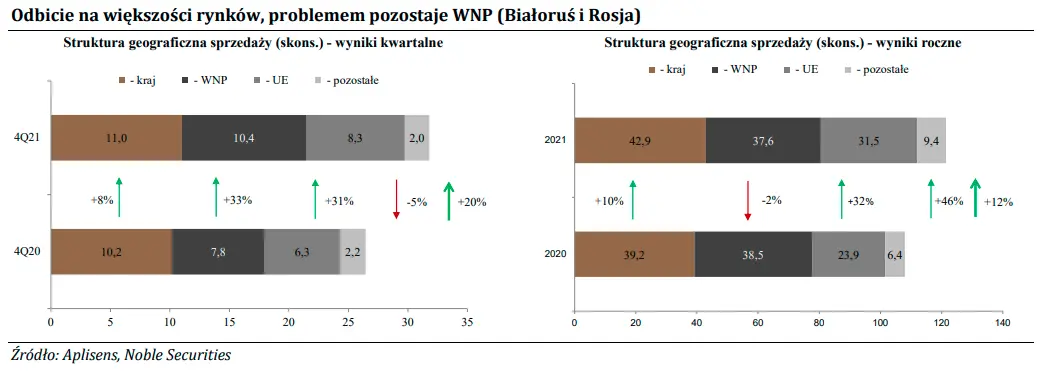

1. Skonsolidowane przychody w Q4/2021 wzrosły o 20% r/r (+5 mln zł).

a) Na rynku krajowym Aplisens zanotował 8-proc. wzrost sprzedaży.

b) Odbudowano sprzedaż na rynki wschodnie (+33%), osiągając całoroczne przychody na poziomie zbliżonym r/r. W całym 2021 r. spółka rosyjska osiągnęła nieco niższą sprzedaż (-2 mln zł r/r), a białoruska wyższą (+2 mln zł r/r). Ukraina i Kazachstan – bardzo dobrze.

c) Dynamicznie rosły rynki UE (+31% r/r w Q4, podobnie w całym ub.r.).

d) IV kwartał był słabszy w seg,mencie rynków pozostałych (-5%), niemniej cały rok należy uznać za bardzo udany (+46% r/r). Najbardziej perspektywicznym rynkiem spośród rynków pozostałych pozostają: Turcja, Korea Południowa, Pakistan, Tajwan, Chile i Australia. Aplisens rozpoczął już pierwsze sprzedaże na rynki USA i Kanady.

2. W IV kwartale 2021 r. rentowność była wyższa niż przed rokiem, jednak gorsza niż w poprzednich kwartałach 2021 r. (efekt wzrostu mniej rentownego eksportu do WNP).

3. Wzrosły koszty ogólne, choć w tempie niższym niż przyrost wyniku brutto.

4. Przed rokiem na poziomie pozostałej działalności operacyjnej Aplisens zaksięgował ok. 2 mln zł dotacji otrzymanej w ramach tarczy antykryzysowej (one off), co podniosło EBIT/EBITDA oraz rentowność. Spółka tradycyjnie w Q4 notuje spadek marży EBITDA.

5. W Q4/2021 dalej rosło zapotrzebowanie na kapitał obrotowy, co wynikało z trudnej sytuacji na rynku komponentów. Historycznie w IV kwartale, już po „górce” sprzedażowej, zapasy i należności zazwyczaj spadały.

6. CAPEX w IV kwartale wyniósł 1,6 mln zł (vs 2,1 mln zł w analogicznym okresie roku poprzedniego). Zgodnie z wcześniejszymi zapowiedziami całoroczny CAPEX wyniósł 5,6 mln zł i był wyraźnie niższy niż zaplanowany w Strategii rozwoju (ok. 10 mln zł).

7. Spółka utrzymuje bardzo silną pozycję gotówkową (ok. 30 mln zł aktywów finansowych przy braku zadłużenia; 2,4 zł/akcję; prawie 20% obecnej kapitalizacji). W październiku miał miejsce skup akcji (ok. 11 mln zł), co wpłynęło na spadek poziomu gotówki dostępnej na koniec ub.r.

Wpływ konfliktu w Ukrainie na przyszłe wyniki Aplisensa W 2021 r. przychody z rynków wschodnich stanowiły ok. 16% ogółu przychodów Aplisens S.A. oraz 31% przychodów skonsolidowanych (przy czym należy pamiętać, iż specyficzny model sprzedaży do Rosji skutkuje dublowaniem przychodów z tego rynku – ok. 15 mln zł ekstra przychodów).

Ryzyko dla wyników Aplisensa w 2022 r. i latach kolejnych należy rozpatrywać co najmniej w dwóch płaszczyznach:

1) Bilansowej.

Spółka zidentyfikowała ryzyko utraty należności od podmiotu obsługującego sprzedaż na rynki wschodnie w kwocie ok. 2 mln zł i w związku z powyższym możliwy jest odpis w takiej wysokości, obciążający wyniki 1Q2022 r. Ponadto widzimy ryzyko dokonania odpisów na udziały w spółkach zlokalizowanych w krajach zaangażowanych w konflikt: w Rosji (ok. 6,6 mln zł), w Białorusi (0,08 mln zł ) oraz w Ukrainie (0,01 mln zł). Jak widać, wpływ na wynik miałby praktycznie tylko odpis spółki rosyjskiej (6,6 mln zł, ok. 35% zysku netto osiągniętego w 2021 r.).

2) Przychodowej.

Rynki WNP odpowiadają za ok. 25 mln zł skonsolidowanej sprzedaży Aplisensa (po skorygowaniu o wartość transakcji z podmiotem pośredniczącym w eksporcie do Rosji). Widoczny jest spadek przychodów realizowanych na tamtych rynkach (w 2019 r. było to ok. 28 mln zł). Sam Aplisens sprzedaje w tamtym kierunku za ok. 13 mln zł, pozostała część to przychody generowane przez podmioty zależne na rynkach lokalnych. Liczymy się z utratą przychodów z rynku rosyjskiego, białoruskiego i ukraińskiego; rynek kazachski powinien w dalszym ciągu być aktywny, z wysoką dynamiką wzrostu. W sumie spadek skonsolidowanych przychodów w związku z wojną w Ukrainie szacujemy na ok. 22 mln zł (+ ok. 13 mln zł sprzedaży do pośrednika). Przychody jednostkowe mogą być niższe o ok. 11 mln zł. Należy przy tym zaznaczyć, że spółka rosyjska generuje bardzo niskie zyski (<0,1 mln zł), z kolei zyski spółki białoruskiej (0,5-1,5 mln zł) konsolidowane są w 60%. Większy wpływ na skonsolidowany zysk netto będzie miała utrata części przychodów w spółce-matce i obniżenie zysku jednostkowego. Przyjmując, że Aplisens SA nie zmniejszy istotnie zatrudnienia (a wynagrodzenia na pewno pójdą mocno w górę), to koszty pracownicze będą nawet wyższe r/r o ok. 3 mln zł, niwelując ewentualne spadki kosztów zmiennych. Spadek przychodów o ponad 10 mln zł przy podobnej wysokości kosztów wytworzenia oznacza wynik operacyjny niższy o ok. 10 mln zł (-50% r/r). Ostatni raport analityczny z dnia 31.08.2021 r, wycena 17,8 zł. Cena w dniu wydania 13,1 zł.