Nie jest tajemnicą, że wszyscy zwracamy uwagę na wiadomości, które idealnie potwierdzają nasz mentalny model funkcjonowania świata. Myślę, że z tego powodu poświęciłem uwagę informacji, że AMC – przynoszący straty operator kin, kupił 22% pakiet akcji mikro spółki zajmującej się wydobyciem złota.

Ta akwizycja świetnie ilustruje dwa rynkowe motywy, które regularnie podkreślam przynajmniej od połowy 2020 roku. Pierwszy motyw dotyczy tego, że inwestowanie, przynajmniej dla sporej rzeszy drobnych inwestorów staje się coraz mniej poważne. Zaciera się granica pomiędzy inwestowaniem a rozrywką a wiele idących z trendem spółek giełdowych dostosowuje do tego swoje strategie biznesowe i relacje inwestorskie. W tej nowej mieszanej inwestycyjno-rozrywkowej rzeczywistości atutem, biznesową przewagą staje się przyciąganie uwagi mediów i drobnych inwestorów i myślę, że w tym świetle można oceniać decyzję AMC.

Drugi motyw dotyczy tego, że coraz częściej na rozwiniętych rynkach jesteśmy świadkami zachowań, które wydają się być poniżej standardów rynków rozwiniętych. Mam na myśli zarówno działania zarządów jak i akcjonariuszy i inwestorów. Część polskich inwestorów ma w zwyczaju narzekać na „bananowość” warszawskiej giełdy – działania i sytuacje, które byłyby nie do pomyślenia na rozwiniętych rynkach (jak zmiana zasad programu motywacyjnego w ostatnim kwartale roku tak by zarząd spółki został jego beneficjentem mimo niespełnienia oryginalnych wymagań). W ostatnich latach dostrzegam jednak coraz więcej sytuacji na rynkach rozwiniętych, które utwierdzają mnie w przekonaniu, że luka w standardach korporacyjnych pomiędzy rynkami rozwiniętych a wschodzącymi staje się coraz mniejsza*.

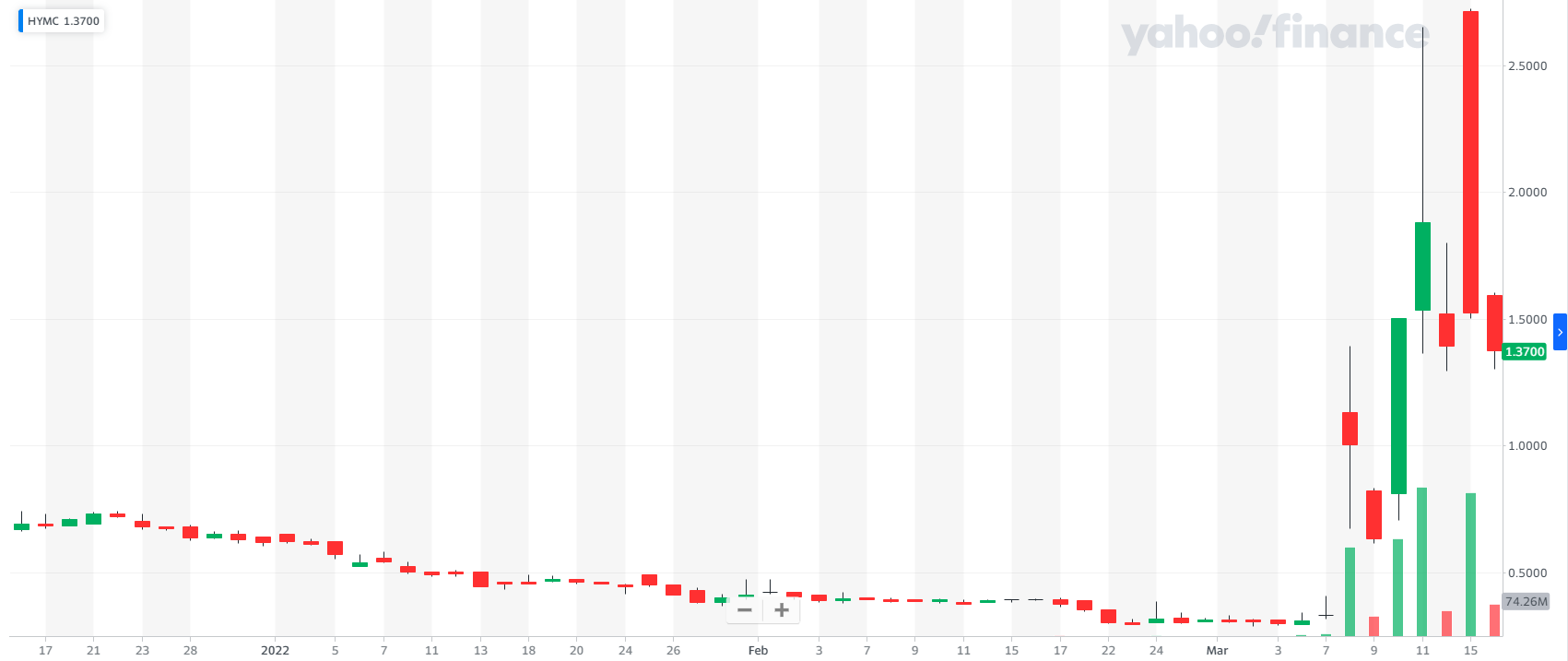

We wtorek AMC poinformował, że za około 27 mln USD nabędzie 22% udziałów w spółce Hycroft Mining Holdings. HYMC to mikro spółka (jej kapitalizacja na zamknięcie w poniedziałek, a więc przed ogłoszeniem transakcji wynosiła około 85 mln USD) posiadająca w Nevadzie kopalnie złota i srebra. W ostatnich miesiącach spółka, z powodu problemów finansowych, nie prowadziła jednak prac wydobywczych. Razem z AMC 22% pakiet HYMC nabędzie także znany inwestor na rynku metali – Eric Sprott. Tak wygląda zachowanie kursu HYMC w ostatnich miesiącach:

Za Yahoo Finance

Praktycznie wszyscy komentatorzy, na czele z prezesem AMC, zwrócili uwagę, że z biznesowego punktu widzenia inwestowanie przez operatora kin w kopalnię złota nie wielkiego sensu. Trudno jest znaleźć sensowne synergie, trudno doszukać się w AMC kompetencji w sektorze wydobycia metali szlachetnych.

Warto też zauważyć, że AMC ma kapitalizację niemal 8 mld USD. Nawet jeśli inwestycja w HYMC będzie udana to przez jej niewielką kwotę nie można oczekiwać by wykreowała dużą wartość dla akcjonariuszy (spółka poza pakietem akcji otrzymała także warranty uprawniające do nabycia takiej samej liczby akcji w tej samej cenie co teoretycznie może podwoić wielkość inwestycji).

Należy też podkreślić, że podstawowy biznes AMC, zarządzanie salami kinowymi, przynosi straty a analitycy nie spodziewają się by ta sytuacja zmieniła się w najbliższych latach.

Jeśli weźmiemy powyższe czynniki pod uwagę to pytanie „po jaką cholerę nierentowny operator kin kupuje kopalnię złota” staje się jak najbardziej zasadne.

Znam dwie dobre odpowiedzi. Pierwszą odpowiedzią jest niniejszy tekst. O tej dziwacznej inwestycji dyskutują inwestorzy na niewielkim, oddalonym o tysiące kilometrów rynku akcyjnym. AMC jest jedną z dwóch „założycielskich” spółek memowych. Kluczową kompetencją tych spółek jest przyciąganie uwagi. Pod tym względem spółki memowe przypominają celebrytów znanych z tego, że są celebrytami. Bycie spółkami memowymi, kreowanie nagłówków to ich model biznesowy. Druga odpowiedź jest naturalnym rozszerzeniem pierwszego wątku. Prezes AMC, Adam Aron, zwrócił uwagę, że AMC ma doświadczenie w przezwyciężaniu dotkliwej niepłynności finansowej, naprawianiu swojego bilansu w trudnym otoczeniu rynkowym i zjednywaniu sympatii indywidualnych inwestorów i te umiejętności mogą okazać się przydatne dla HYMC.

Matt Levine pogłębił tę myśl w oparciu o doniesienia, że HYMC przygotowuje się do pozyskania niemal 500 mln USD poprzez emisję akcji sprzedawanych bezpośrednio na rynku (at-the-market stock offering). W ten sposób swój bilans naprawił AMC – w trakcie gorączki spółek memowych emitował akcje i sprzedawał je bezpośrednio na rynku korzystają z entuzjazmu drobnych inwestorów, z którymi znalazł wspólny język.

Matt Levine posunął się do tego, że nazwał prezesa AMC Warrenem Buffettem spółek memowych. Brzmi to bardzo kontrowersyjnie, być może obrazoburczo dla fanów Buffetta ale ma głęboki sens. Adam Aron i AMC posiadają umiejętności przyciągnięcia uwagi i zaskarbienia sympatii indywidualnych inwestorów. Posiadają więc umiejętność zdobycia od indywidualnych inwestorów finansowania dla słabych, przynoszących straty spółek działających w mało perspektywicznych sektorach. A przynajmniej myśli tak dużo część uczestników rynku. To jest niezwykle cenna umiejętność.

Jeśli model biznesowy spółek memowych działa, to znaczy pozwala na zdobywanie finansowania bezpośrednio na rynku akcyjnym, które nie byłoby dostępne w innych kanałach, to będzie budził zainteresowanie spółek i zdobywał popularność na rynku. Oznacza to moim zdaniem, że segment bananowy będzie się rozszerzał także na rozwiniętych rynkach.

* Ten drugi motyw dużo lepiej ilustruje bezprecedensowa decyzja London Metal Exchange o anulowaniu prawidłowo zawartych transakcji na rynku niklu (najprawdopodobniej w celu ochrony dużego inwestora z dużymi koneksjami biznesowo-politycznymi).

Sprawdź najnowsze artykuły na blogi.bossa.pl.

Czytaj blogi bossa

Opinie, założenia i przewidywania wyrażone w materiale należą do autora publikacji i nie muszą reprezentować poglądów DM BOŚ S.A. Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem.