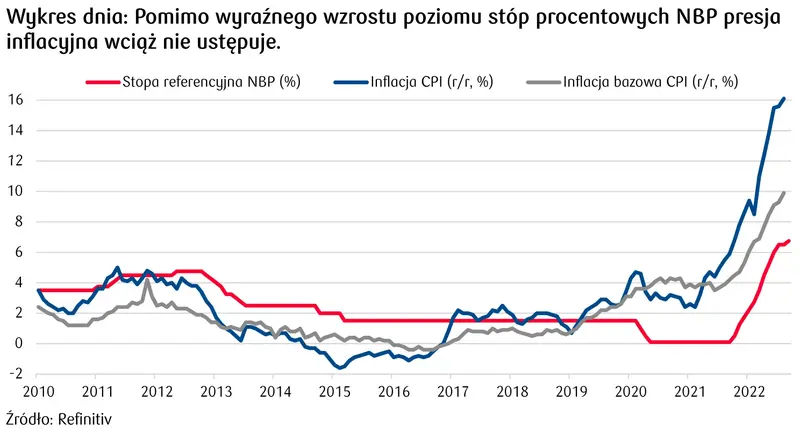

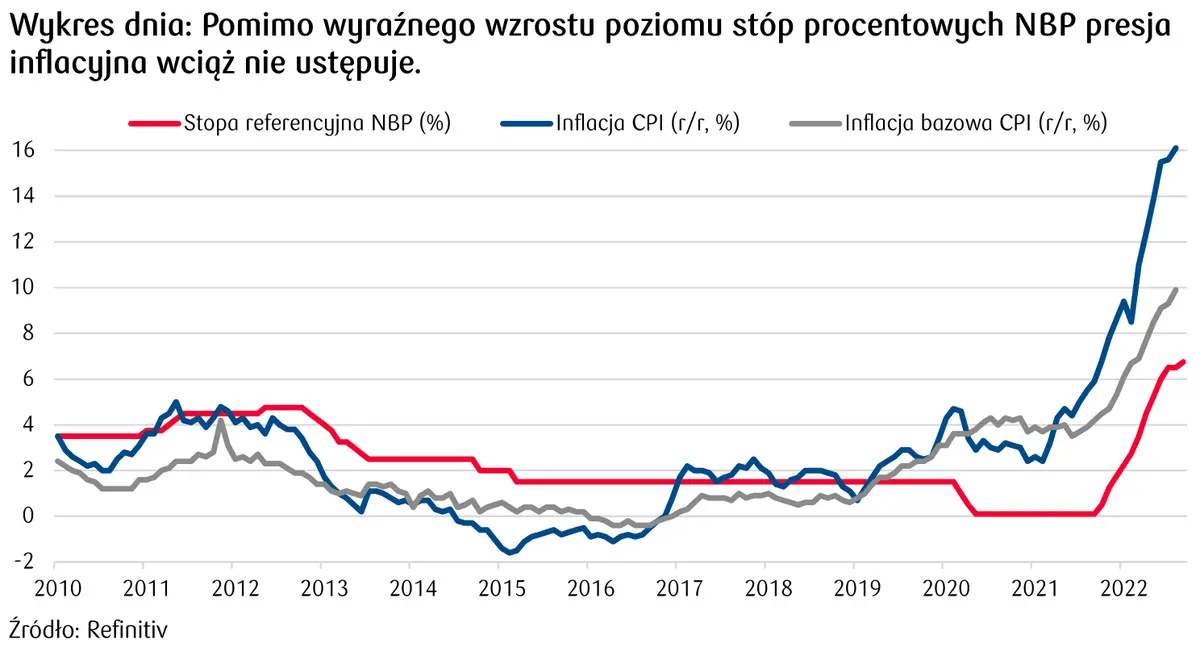

Inflacja bazowa CPI w sierpniu wzrosła zgodnie z prognozą PKO BP do 9,9% r/r z 9,3% w lipcu a zgodny z oczekiwaniami rynkowymi odczyt nie wpłynął istotnie na notowania złotego. Niepokojące jest natomiast, w kontekście październikowego posiedzenia RPP, wyraźne przyspieszenie dynamiki jej wzrostu w porównaniu z dwoma poprzednimi odczytami.

Zobacz także: Inflacja w Polsce (sierpień 2022). Miała spadać, a rośnie! GUS potwierdził beznadziejne dane

- Rynek stopy procentowej - Wyceny obligacji osłabiać będą sierpniowe dane makroekonomiczne i posiedzenie Fed.

- Rynek walutowy - Złoty pozostanie pod presją restrykcyjnej polityki Fed i SNB.

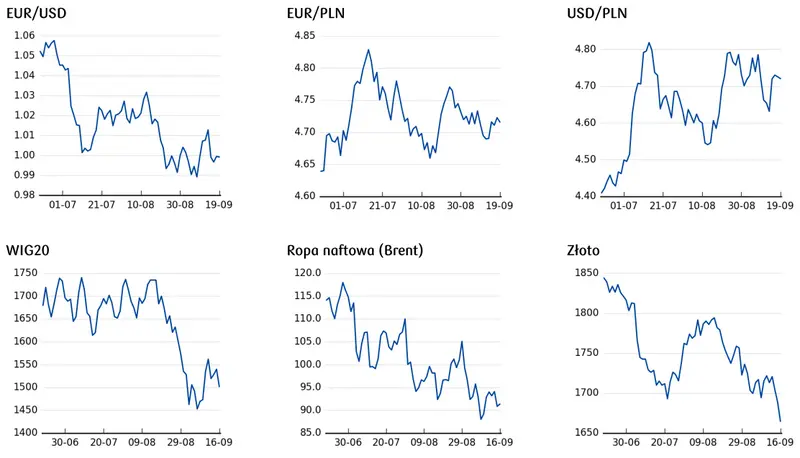

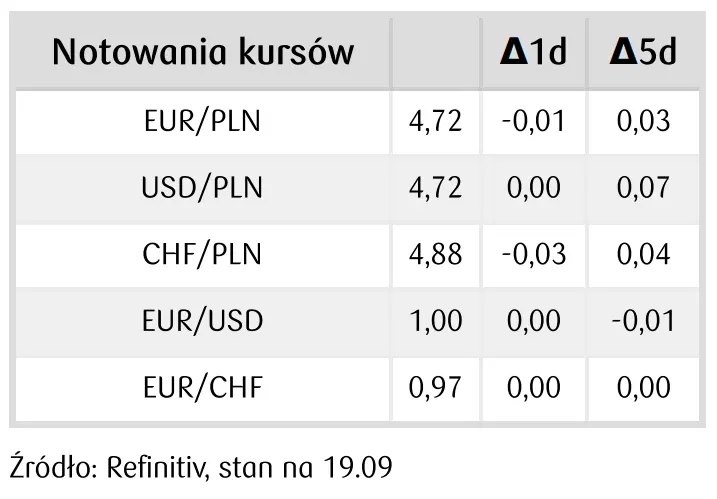

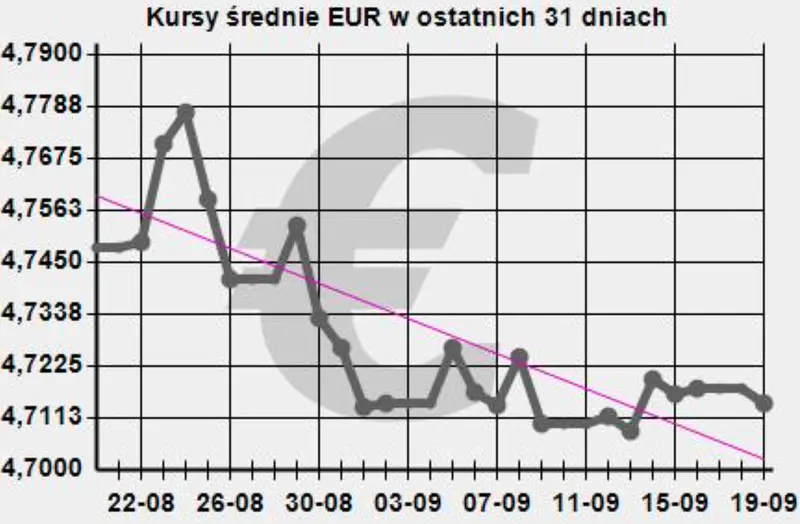

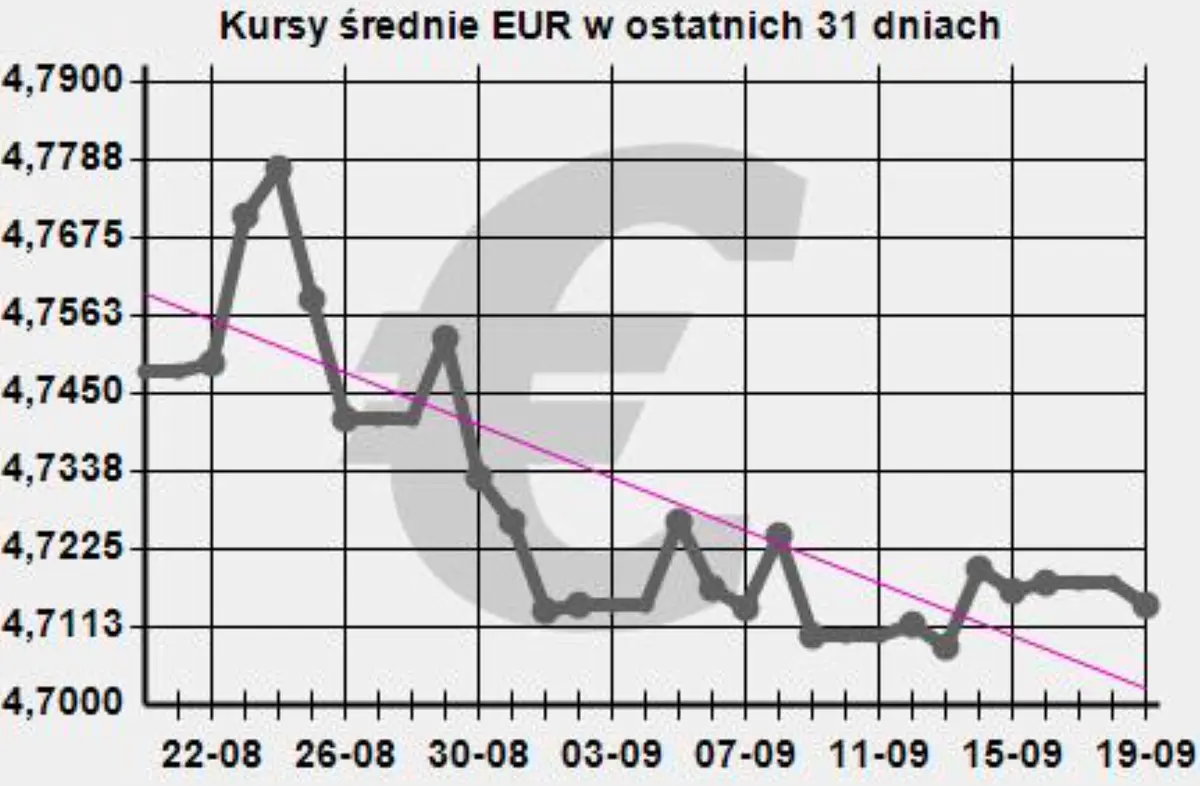

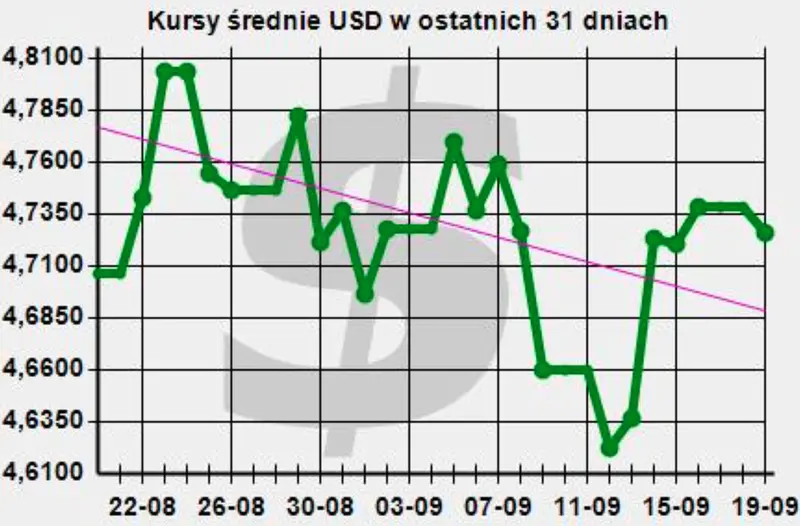

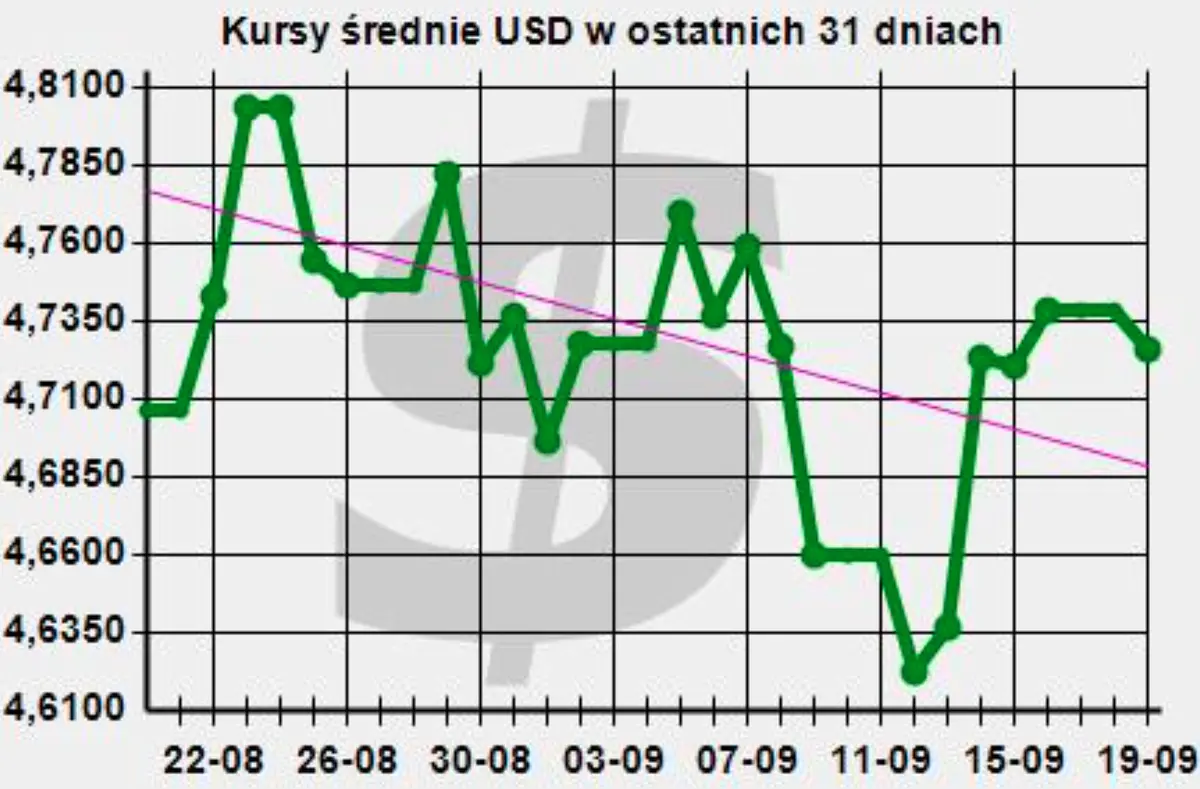

Końcówka ubiegłego tygodnia przyniosła dalszą stabilizację kursów EUR/PLN i USD/PLN w pobliżu 4,72 przy utrzymaniu się kursu EUR/USD w pobliżu parytetu.

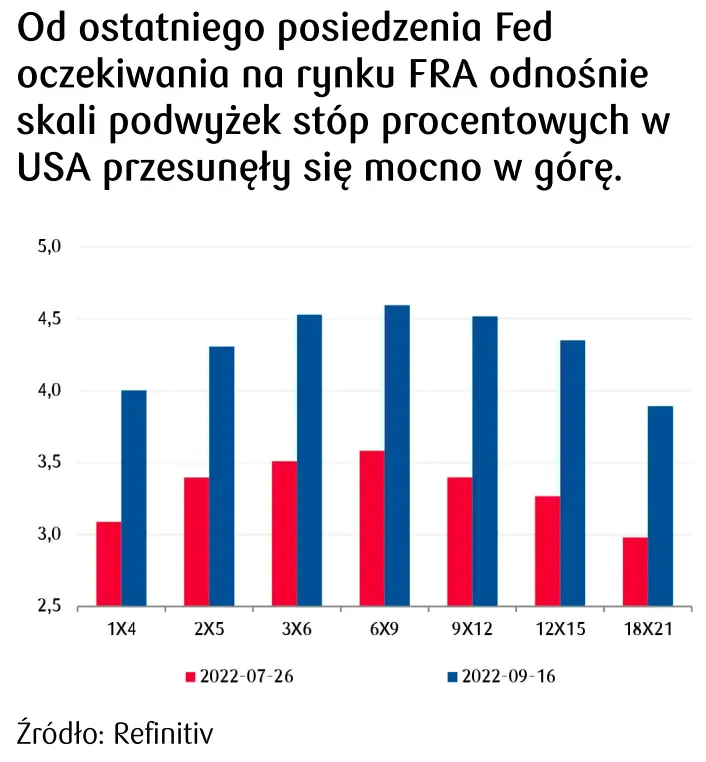

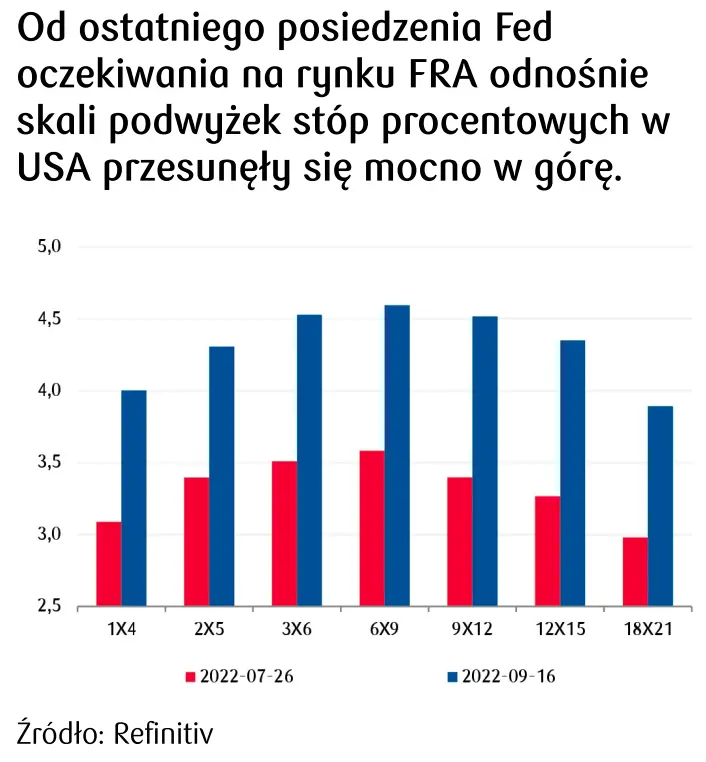

Kluczowym wydarzeniem tygodnia będzie środowe posiedzenie FOMC gdzie uczestnicy rynku oczekują podwyżki stóp Fed o co najmniej 75 pb. (kontrakty terminowe wyceniają już na 25% wzrost o 100 pb.) Dzień później decyzję podejmie również SNB, gdzie ważą się losy wzrostu szwajcarskich stóp pomiędzy 50 pb. a 75 pb. (kontrakty wyceniają tu szanse mniej więcej po połowie). Zdecydowane ruchy ze strony obu wspomnianych banków centralnych będą wywierać presję na złotego, tym bardziej że wsparcie dla waluty ze strony RPP (kanałem rosnących stóp procentowych) według zapowiedzi większości członków Rady wkrótce może się skończyć.

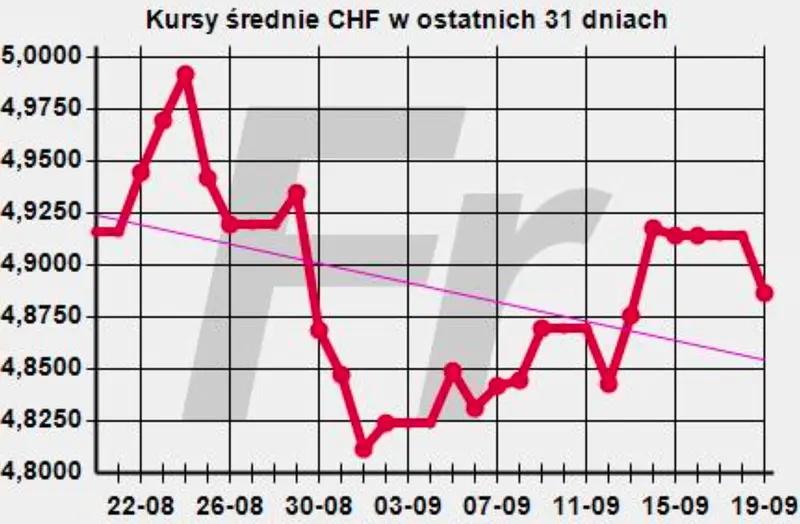

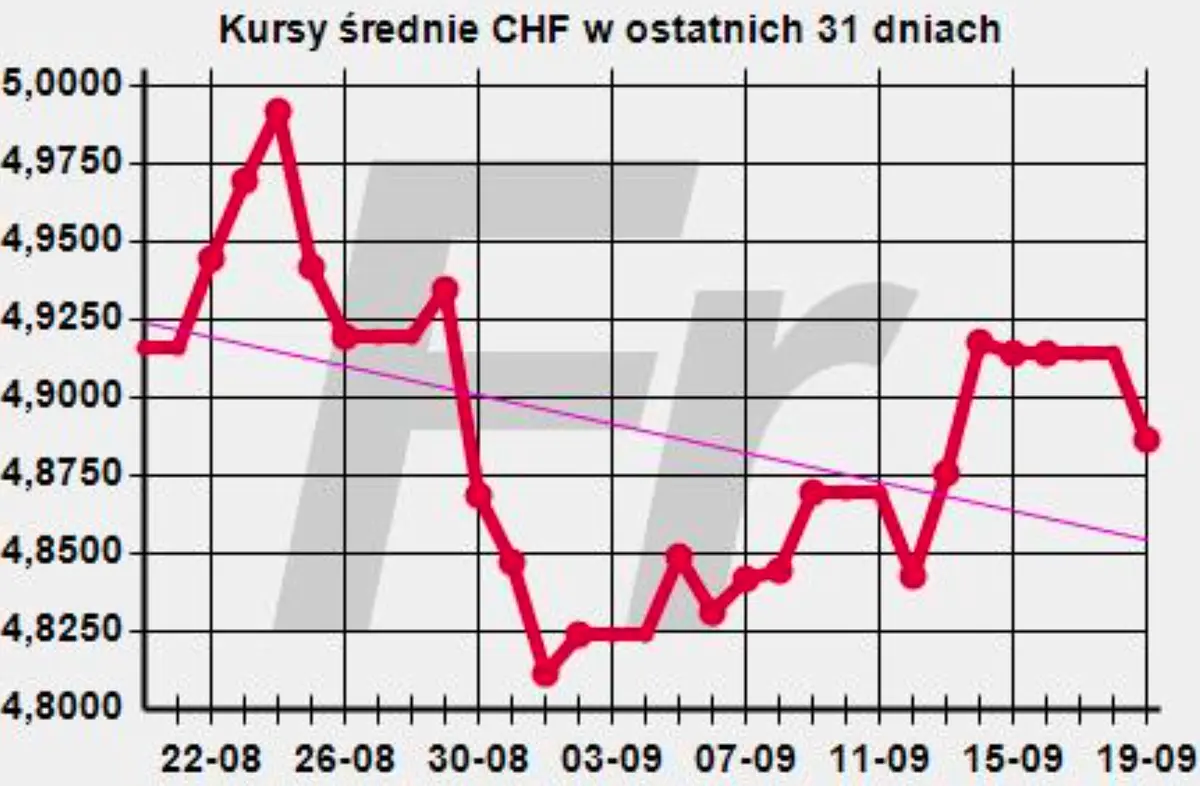

Stąd oczekujemy w najbliższych dniach utrzymania się kursów EUR/PLN i USD/PLN powyżej 4,70 oraz dalszego wzrostu kursu CHF/PLN, szczególnie w przypadku podwyżki stóp SNB o 75 pb., w kierunku ustanowionego w zeszłym miesiącu historycznego szczytu w pobliżu psychologicznego poziomu 5,0. Zbliżające się sierpniowe odczyty makro z Polski (produkcja przemysłowa, inflacja PPI, sprzedaż detaliczna oraz wzrost wynagrodzeń) powinny mieć dla notowań złotego, w przypadku braku istotnych zaskoczeń, drugorzędne znaczenie.

Zobacz także: Kalendarz makroekonomiczny: Banki centralne wezmą rynki w swoje ręce

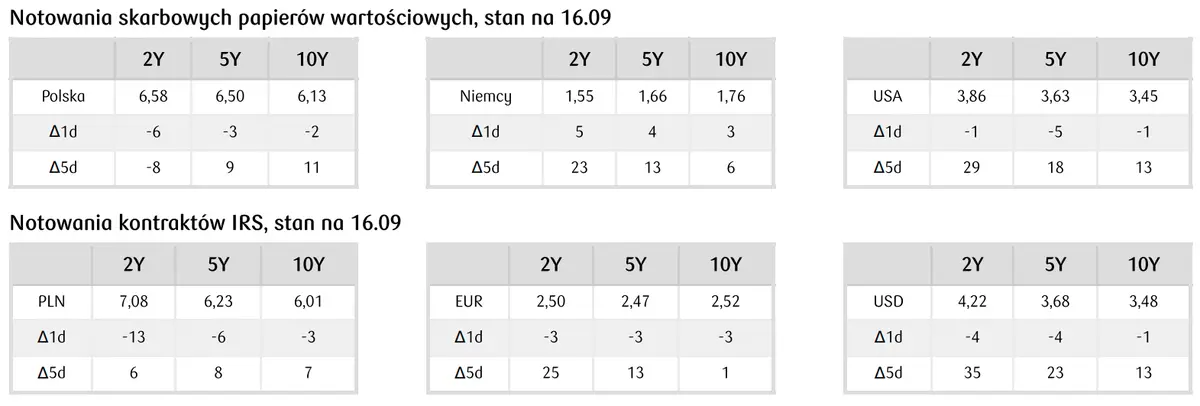

Na krajowym rynku stopy procentowej ostatni tydzień przyniósł wzrosty krzywych dochodowości. Notowania obligacji skarbowych i IRS powróciły powyżej 6%. Negatywny wpływ na wyceny instrumentów miały obawy przed zaostrzaniem polityki pieniężnej na świecie.

W tym tygodniu istotny wpływ na notowania obligacji mogą mieć publikacje krajowych danych makroekonomicznych za sierpień. Oczekiwać można wysokiego wzrostu PPI i solidnych wzrostów produkcji przemysłowej oraz sprzedaży detalicznej. Te sygnały dają RPP przestrzeń dla ewentualnych podwyżek stóp. Warto też wspomnieć, że dwóch z ośmiu członków Rady opowiada się za silniejszym dostosowaniem w polityce pieniężnej. Biorąc pod uwagę, że rynek wycenia wzrost stopy referencyjnej NBP w okolice 7,00%-7,25%, ewentualne zaostrzenie retoryki przez bank centralny dawałoby przestrzeń do wzrostu krzywych dochodowości.

Zobacz także: Kursy euro, dolara, franka, złotego - zobacz, co będzie działo się z tymi walutami

Takiej reakcji rynku sprzyjają trendy globalne. W ostatnich tygodniach obserwujemy silne wzrosty rentowności obligacji amerykańskich i niemieckich, które w najbliższych dniach wzmocnić może zbliżające się posiedzenie Fed (20-21.09). Notowania instrumentów pochodnych wyceniają w pełni wzrost głównej stopy funduszy federalnych o 75 pb. (są też głosy za +100 pb.) i dodatkowo dwa ruchy po +50 pb. do końca 2022 r. Te oczekiwania wspierają wypowiedzi przedstawicieli FOMC, wyższa od oczekiwań inflacja, mocny rynek pracy i solidne dane makroekonomiczne. Dodatkowa prawdopodobna sygnalizacja mocniejszej redukcji bilansu Fed i korekta w górę projekcji dotyczących podwyżek stóp w kolejnych latach wzmacniać będą oczekiwania na dalsze zaostrzanie polityki pieniężnej w USA. W efekcie rentowności polskich 2-lertnich obligacji mogą dalej przesuwać się w kierunku 7%, natomiast 10-letnich w pobliże 6,50%.

Zobacz także: Komentarz i prognozy dla kursu dolara, euro, funta oraz franka - FX nie śpi

•••••••••••••

Kursy średnie walut obcych – tabela A

bieżące kursy średnie walut obcych w złotych określonych w § 2 pkt 1 i 2 uchwały Nr 51/2002 Zarządu Narodowego Banku Polskiego z dnia 23 września 2002 r. w sprawie sposobu wyliczania i ogłaszania bieżących kursów walut obcych (Dz. Urz. NBP z 2022 r. poz. 10):

Tabela nr 182/A/NBP/2022 z dnia 2022-09-20

Nazwa waluty |

Kod waluty |

Kurs średni |

|---|---|---|

| bat (Tajlandia) | 1 THB | 0,1276 |

| dolar amerykański | 1 USD | 4,7118 |

| dolar australijski | 1 AUD | 3,1605 |

| dolar Hongkongu | 1 HKD | 0,6004 |

| dolar kanadyjski | 1 CAD | 3,5469 |

| dolar nowozelandzki | 1 NZD | 2,7878 |

| dolar singapurski | 1 SGD | 3,3440 |

| euro | 1 EUR | 4,7165 |

| forint (Węgry) | 100 HUF | 1,1825 |

| frank szwajcarski | 1 CHF | 4,8772 |

| funt szterling | 1 GBP | 5,3866 |

| hrywna (Ukraina)*) | 1 UAH | 0,1258 |

| jen (Japonia) | 100 JPY | 3,2799 |

| korona czeska | 1 CZK | 0,1922 |

| korona duńska | 1 DKK | 0,6342 |

| korona islandzka | 100 ISK | 3,3427 |

| korona norweska | 1 NOK | 0,4600 |

| korona szwedzka | 1 SEK | 0,4360 |

| kuna (Chorwacja) | 1 HRK | 0,6273 |

| lej rumuński | 1 RON | 0,9566 |

| lew (Bułgaria) | 1 BGN | 2,4115 |

| lira turecka | 1 TRY | 0,2576 |

| nowy izraelski szekel | 1 ILS | 1,3694 |

| peso chilijskie | 100 CLP | 0,5106 |

| peso filipińskie | 1 PHP | 0,0818 |

| peso meksykańskie | 1 MXN | 0,2361 |

| rand (Republika Południowej Afryki) | 1 ZAR | 0,2665 |

| real (Brazylia) | 1 BRL | 0,9109 |

| ringgit (Malezja) | 1 MYR | 1,0337 |

| rupia indonezyjska | 10000 IDR | 3,1449 |

| rupia indyjska | 100 INR | 5,9109 |

| won południowokoreański | 100 KRW | 0,3383 |

| yuan renminbi (Chiny) | 1 CNY | 0,6719 |

| SDR (MFW) | 1 XDR | 6,1098 |

*) kurs UAH z dnia 29.07.2022 r.

Źródło: Narodowy Bank Polski

Źródło: Narodowy Bank Polski

Źródło: Narodowy Bank Polski