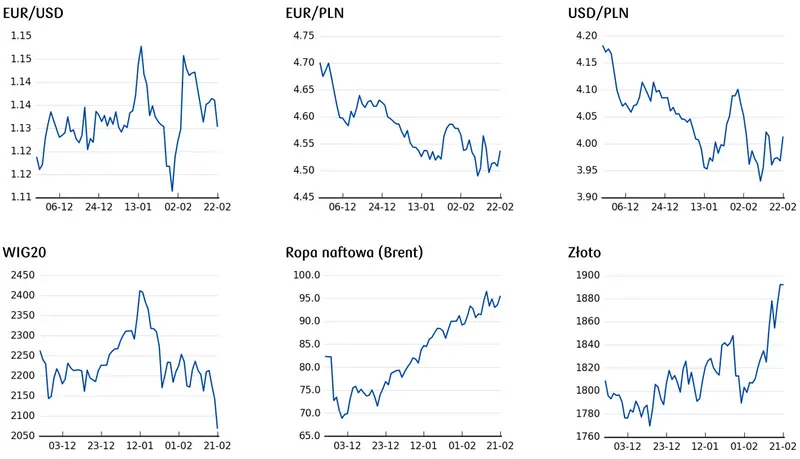

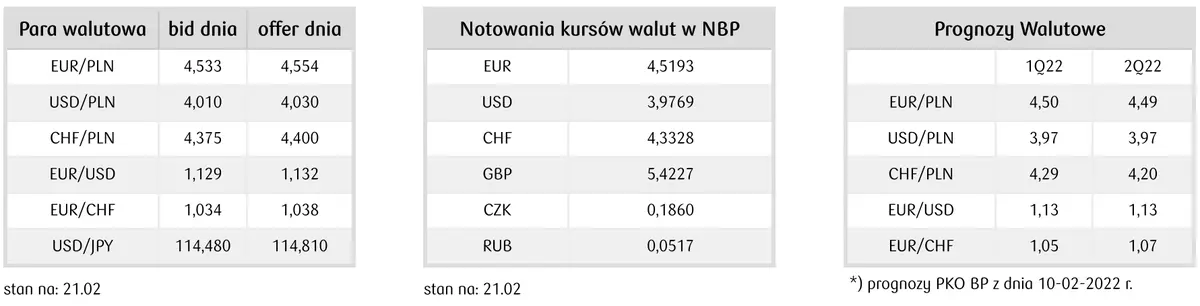

Początek tygodnia pozostawał nerwowy na rynkach finansowych w związku z obawami o dalszy rozwój sytuacji geopolitycznej. Złoty ostatecznie osłabił się wobec głównych walut, co prowadziło kurs EUR/PLN w okolice poziomu 4,54, a USD/PLN do 4,01.

Dane makroekonomiczne pozostawały w poniedziałek w tle konfliktu Rosji z Ukrainą

W Polsce warto odnotować wynik sprzedaży detalicznej, która w cenach bieżących wzrosła o 20% r/r. Jest to kolejny odczyt po danych z ubiegłego tygodnia o produkcji przemysłowej czy z rynku pracy pokazujący solidny stan polskiej gospodarki, co w połączeniu z oczekiwanymi dalsze podwyżki stóp procentowych tworzy to środowisko korzystne dla złotego. Jednak w ostatnich dniach na notowaniach polskiej waluty ważą czynniki zewnętrzne, które powodują, że wszystkie waluty wschodzące mają problem z umocnieniem. W obecnym otoczeniu oczekujemy, że kurs EUR/PLN będzie utrzymywał się bliżej górnej granicy przedziału 4,50-4,55.

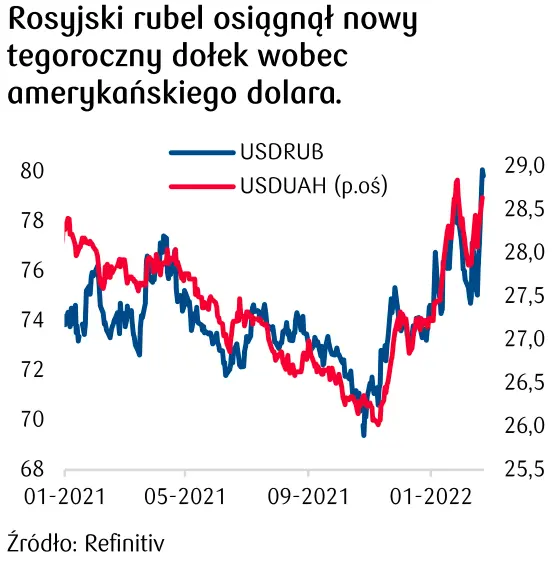

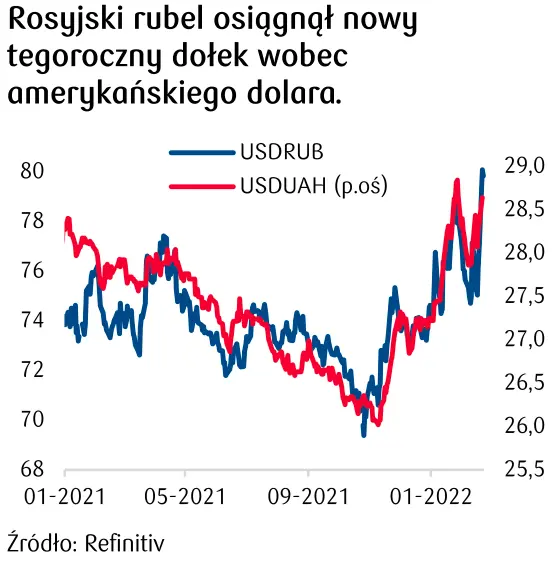

Dane PMI ze strefy euro, zgodnie z którymi indeks przemysłowy jedynie nieznacznie spadł w lutym do 58,4 pkt, a usługowy zdecydowanie przyspieszył do 55,8 pkt, nie przełożyły się jednak na umocnienie wspólnej waluty. Poprawa rynkowych nastrojów w związku z możliwym szczytem Biden – Putin okazała się krótkotrwała, po tym jak rosyjski prezydent ogłosił uznanie niepodległości dwóch tzw. republik ludowych w ukraińskim Donbasie. Rosja skierowała również swoje wojsko w stronę Doniecka i Ługańska. Takie działania przyczyniły się do zauważalnego pogorszenia klimatu inwestycyjnego i sprzyjało napływom kapitału w stronę bezpiecznych przystani. Kurs EUR/USD spadł poniżej poziomu 1,13. Waluty EM notowały straty, jednak ruchy były wciąż umiarkowane, a wyprzedaż skupiała się przede wszystkim na rosyjskich aktywach, gdzie kurs USD/RUB przekroczył barierę 80.

Na krajowym rynku stopy procentowej poniedziałek przyniósł spadek krzywych dochodowości

Lokalna publikacja mocnej sprzedaży detalicznej i znacznie lepszej od oczekiwań produkcji budowlano-montażowej w styczniu została przyjęta neutralnie. Notowania pozostają pod wpływem tendencji dominujących na globalnym rynku, gdzie wzrósł popyt na aktywa bezpieczne. Rosnące prawdopodobieństwo konfliktu zbrojnego między Ukrainą a Rosją doprowadził do przeceny akcji w Europie i lekkiego spadku rentowności obligacji.

Krótkoterminowo globalny rynek finansowy pozostanie pod wpływem informacji napływających z Ukrainy

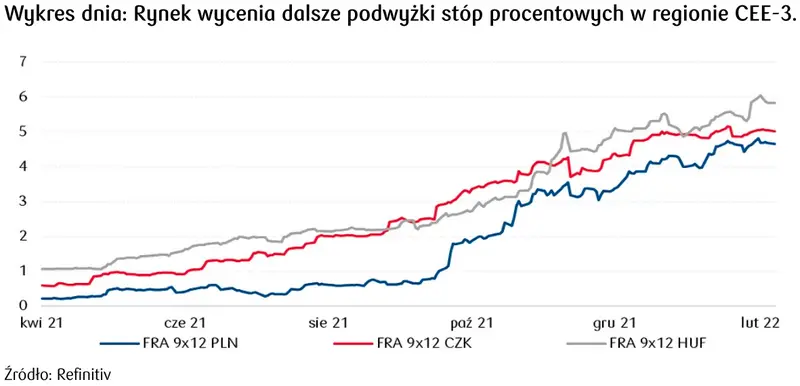

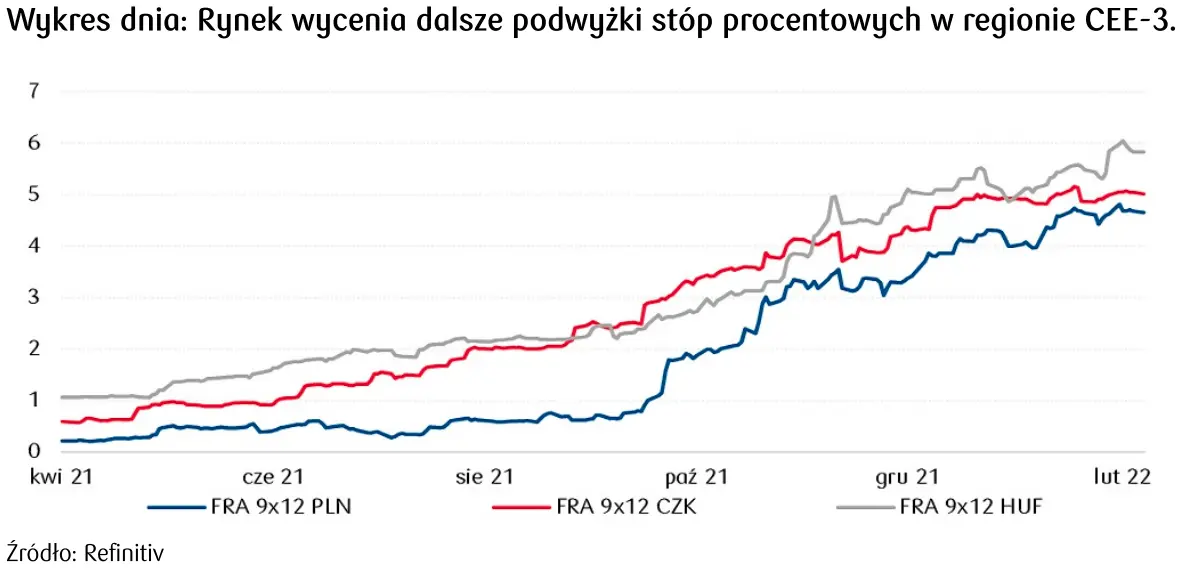

Ryzyko geopolityczne podtrzyma wysoki popyt na obligacje w Europie. Może to jeszcze skutkować lekkim spadkiem krzywych dochodowości w najbliższych dniach. We wtorek nie zaplanowano wydarzeń, które mogłyby zmienić nastroje. Potencjalnie negatywnym czynnikiem w regionie CEE-3 będzie jedynie posiedzenie węgierskiego MNB. Oczekiwany jest wzrost głównej stopy o 50 pb. do 3,40%, chociaż pojawiają się też opinie, że ruch mógłby być silniejszy. Bardziej zdecydowane działania wspierają wypowiedzi przedstawicieli banku centralnego. Sygnalizują oni, z jednej strony determinację w walce z inflacją, z drugiej wskazują na utrzymujące się ryzyka proinflacyjne.

Pamiętać jednak należy, że rynek wycenia już wzrost stóp rynkowych powyżej 5%, stąd reakcja na decyzję może być umiarkowana. Ważny będzie też ton komentarza wskazujący, jaka pozostała jeszcze przestrzeń dla podwyżek stóp. Ostatnio bowiem można odnieść wrażenie, że banki centralne w regionie CEE-3 sygnalizują powoli konieczność wyhamowania cyklu podwyżek stóp. W tej sytuacji rentowności 5- i 10-letnich obligacji skarbowych w Polsce powinny utrzymywać się w pobliżu 4,0%.