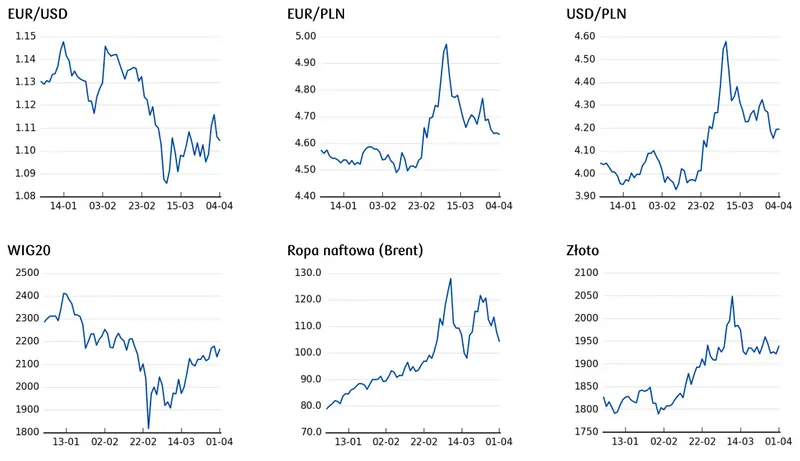

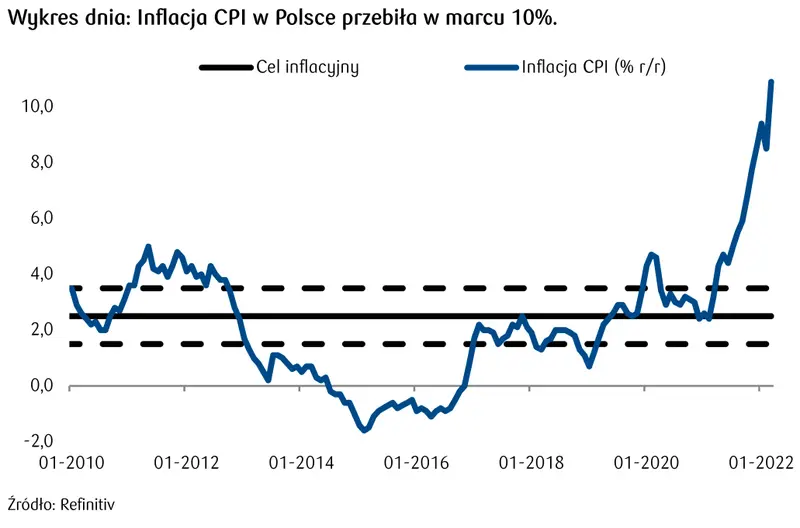

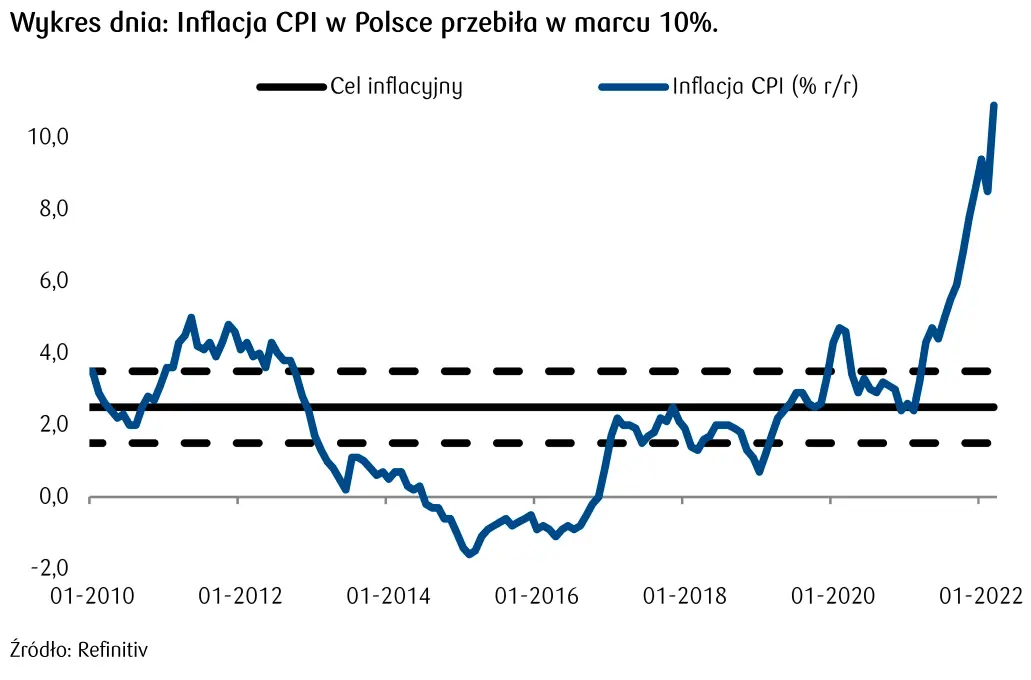

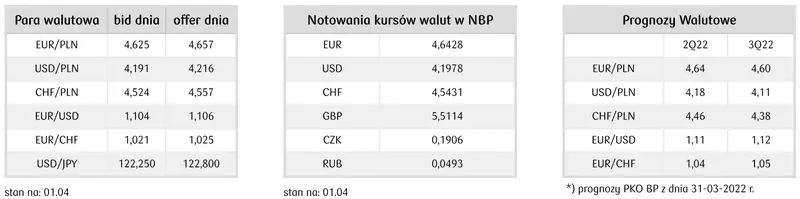

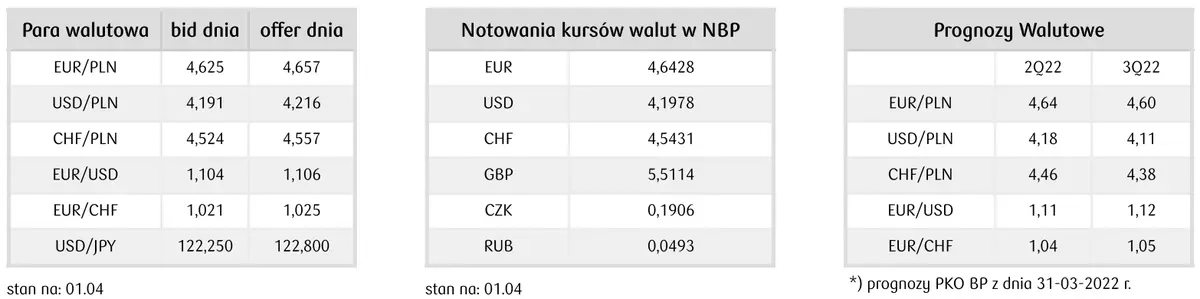

Złoty w przekroju ostatniego tygodnia nieco umocnił się wobec głównych walut, a pary EUR/PLN oraz USD/PLN kończyły piątkową sesję w pobliżu 4,64 oraz 4,20. Głównym wydarzeniem na lokalnej sesji była publikacja inflacji za marzec, która według szybkiego szacunku GUS wzrosła o 10,9% r/r i przebiła oczekiwania ekonomistów na poziomie 10,1%. Dane nieco podbiły rynkowe oczekiwania na podwyżki stóp procentowych, jednak nie przełożyło się to na istotne umocnienie złotego. Rynek pozycjonował się pod wysoki odczyt CPI, a ponadto oczekiwania na kwietniowe posiedzenie RPP wskazywały na rosnące oczekiwania na ruch nawet większy niż 50 pb z obecnych 3,5%.

Zobacz także: Dwucyfrowa inflacja stała się faktem! Czy te ceny kiedyś zaczną spadać?!

Fundamentalnie widzimy potencjał do dalszego umocnienia złotego, jednak w krótkim terminie czynniki ryzyka związane z sytuacją geopolityczną ograniczają pole do odreagowania. Ponadto, NBP ciężko będzie przebić wygórowane rynkowe oczekiwania, dlatego zakładamy utrzymanie kursów EUR/PLN oraz USD/PLN w okolicy 4,64 oraz 4,20.

Wzrost notowań EUR/USD powyżej granicy 1,11 okazał się krótkotrwały, gdyż para kończyła tydzień w okolicy 1,1050

Dane inflacyjne ze strefy euro podobnie jak publikowane wcześniej składowe z poszczególnych krajów zaskoczyły w górę z głównym HICP na poziomie 7,5% r/r. Jednak do czasu bardziej zdecydowanej zmiany stanowiska ze strony EBC (na bardziej jastrzębie), wyraźne umocnienie euro będzie trudne do utrzymania. Z kolei w USA rynek pracy jest rozgrzany, co daje argumentów członkom Fed do bardziej agresywnych podwyżek stóp procentowych. Zatrudnienie w sektorze pozarolniczym wzrosło w nieco mniejszej skali niż oczekiwano (o 431 tys. wobec konsensusu 490 tys.), ale obserwowany był wzrost dynamiki wynagrodzeń do 5,6% r/r oraz spadek stopy bezrobocia do 3,6%.

Zobacz także: Sprawdź prognozy makroekonomiczne i walutowe dla krajów EŚW-3 i zobacz, ile możesz zapłacić za dolara, euro oraz franka w 2022 i 2023 roku!

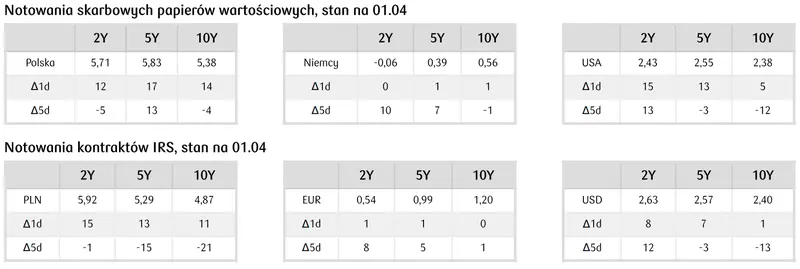

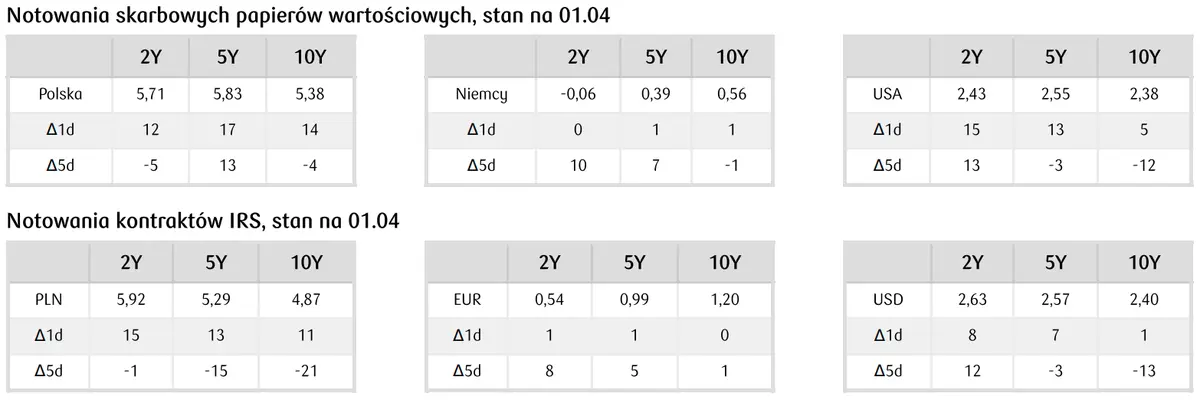

Na krajowym rynku stopy procentowej ostatni tydzień przyniósł lekki spadek krzywych dochodowości

Informacje o rosnącym prawdopodobieństwie zawarcia porozumienia przez Ukrainę i Rosję wspierały spadek premii za ryzyko kredytowe w Europie, a także sprzyjały aprecjacji złotego i spadkowi cen surowców. To ograniczało z kolei negatywny wpływ na rynek długu wyższych od oczekiwań odczytów inflacyjnych.

W najbliższym tygodniu najważniejszym wydarzeniem będzie posiedzenie RPP

Prawdopodobna „jastrzębia” retoryka Rady pozwoli podtrzymać wysokie poziomy rentowności krótkich instrumentów. W uzasadnieniu decyzji mogą pojawić się jednak też akcenty sygnalizujące ryzyko silniejszego spowolnienia gospodarczego w dłuższym okresie. To z kolei będzie wspierać wyceny długoterminowych obligacji, a także oczekiwania na obniżki stóp procentowych w 2023 r. W efekcie oczekiwać można, że spread 2Y10Y na rynku długu przesunie się w okolice -60 pb.

Oczekujemy, że RPP podniesie stopę referencyjną o przynajmniej 50 pb. do 4,00%

Widząc dwucyfrową inflację Rada zasygnalizuje zapewne kolejną podwyżkę w maju, pozostawiając otwartą przestrzeń do decyzji w kolejnych miesiącach. Aprecjacja złotego i spadek cen surowców widoczne od ostatniego posiedzenia mogą jedynie w niewielkim stopniu ograniczać skalę zaostrzania polityki monetarnej. Z punktu widzenia długoterminowych instrumentów istotne mogą być odniesienia do ryzyka spowolnienia gospodarki na skutek rosnącej presji inflacyjnej, wybuchu wojny na Ukrainie i sankcji nałożonych na Rosję, a także wpływu coraz mocniejszych podwyżek stóp procentowych w kraju. Te akcenty mogą też eksponować minutes publikowane w piątek. Takie sygnały powinny wspierać długoterminowe obligacje.