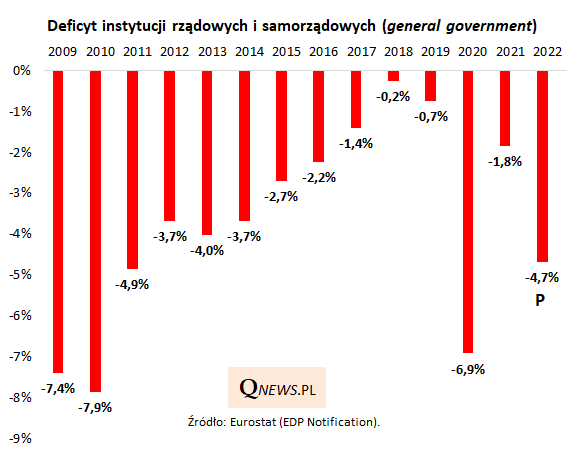

W kontekście zawirowań na krajowym rynku obligacji skarbowych warto przyjrzeć się bliżej najnowszej, jesiennej notyfikacji Polski w ramach unijnej procedury nadmiernego deficytu (EDP). Pierwszą kwestią, która zwraca uwagę, jest pokaźny tegoroczny deficyt finansów publicznych (w szerokim rozumieniu unijnym, czyli tzw. general government - instytucji rządowych i samorządowych*), który wg najnowszej notyfikacji ma sięgnąć ponad 141 mld zł. Stanowić to ma 4,7 proc. PKB, czyli ponad dwa razy więcej niż w 2021 roku. Zarazem ma to być drugi największy deficyt (zaraz po pandemicznym 2020 roku) od jedenastu lat. Warto tu dodać, że przekroczenie progu 3 proc. PKB przez deficyt jest teoretycznie jednym z warunków wszczęcia procedury EDP przez UE wobec danego kraju członkowskiego.

* Pojęcie general government obejmuje nie tylko budżet państwa w rozumieniu krajowym, lecz również instytucje pozabudżetowe (w których bywają "ukrywane" wydatki poza oficjalnym budżetem), budżety samorządów oraz ubezpieczenia społeczne.

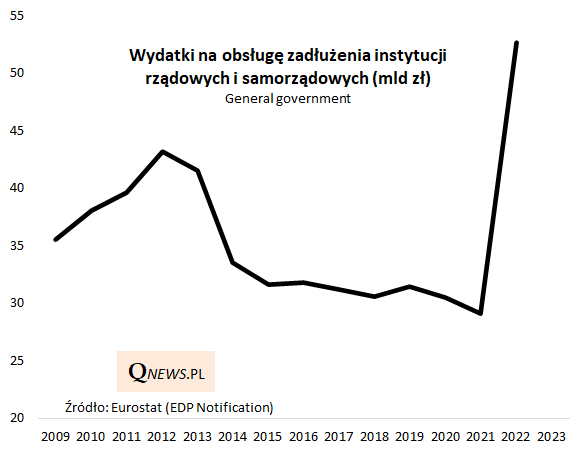

Oprócz samego deficytu naszą uwagę zwróciła też druga ważna kwestia - mocny wzrost wydatków na obsługę zadłużenia, które już w tym roku mają sięgnąć prawie 53 mld zł (to prawdopodobnie nowy rekord w ujęciu nominalnym)...

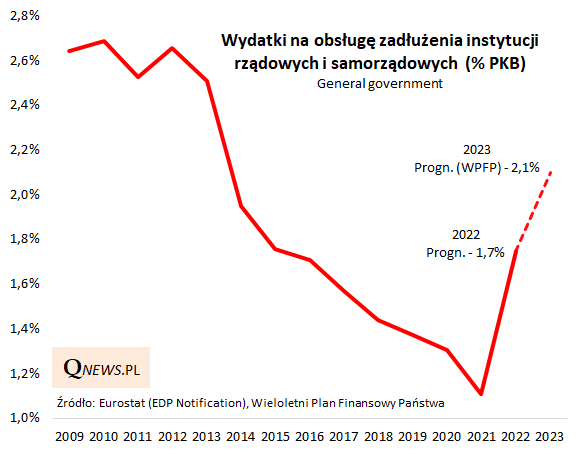

... co stanowić ma 1,7 proc. tegorocznego PKB - najwięcej od sześciu lat.

Jednocześnie już na powyższym wykresie widać pierwszy zwiastun przyszłego roku, w którym koszty obsługi długu mają być jeszcze dużo wyższe. Widoczna na wykresie prognoza na poziomie 2,1 proc. PKB w 2023 roku i tak jest już prawdopodobnie sporo za niska, bo pochodzi jeszcze z opublikowanego wiosną Wieloletniego Planu Finansowego Państwa, a od tego czasu rentowności obligacji poszły przecież mocno w górę.

Reasumując, najnowsze dane Eurostatu sygnalizują, że sytuacja w polskich finansach publicznych zaczyna stawać się bardziej napięta w porównaniu z poprzednimi latami. A przecież te dane dotyczą zaledwie bieżącego roku, a w przyszłym należy się liczyć ze scenariuszem z jednej strony dalszego wzrostu wydatków budżetowych (i pozabudżetowych) w roku wyborczym, a z drugiej globalnej recesji spowodowanej przez opisywany w naszych analizach szok monetarny, która może spowodować ograniczenie dochodów budżetowych. To bez wątpienia jeden z głównych czynników ryzyka dla krajowego rynku obligacji skarbowych. Pocieszające jest przynajmniej to, że spory wzrost ich rentowności już się odbył (tzn. czynniki ryzyka są od miesięcy dyskontowane), aczkolwiek kwestia tego czy ta rentowność jest już wystarczająco wysoką nagrodą dla inwestorów, pozostaje otwarta.

Tomasz Hońdo, CFA, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.