Instrumenty zabezpieczające ryzyko, czyli tzw. CDS-y, Deutsche Banku podwoiły swoją wartość. Co to może oznaczać dla europejskiego systemu bankowego i czy jest się czego obawiać?

Krótka historia problemów Deutsche Banku

Deutsche Bank to niemiecki globalny bank, który oferuje szeroki zakres produktów i usług finansowych, takich jak bankowość korporacyjna i inwestycyjna, bankowość prywatna, ubezpieczenia, a także handel papierami wartościowymi i zarządzanie aktywami.

Deutsche Bank miał w przeszłości wiele problemów. W 2016 r. został ukarany grzywną w wysokości 14 mld dolarów przez amerykańskie władze za sprzedaż produktów hipotecznych o niskiej jakości przed kryzysem finansowym w 2008 r. W 2019 r. ogłosił restrukturyzację, która wiązała się z redukcją zatrudnienia i zamknięciem niektórych oddziałów, aby zmniejszyć koszty i poprawić swoją pozycję finansową.

Deutsche Bank był również oskarżany o naruszanie przepisów dotyczących prania pieniędzy, a w 2020 r. Bank zapłacił 130 mln dolarów grzywny w związku z naruszeniami przepisów dotyczących korupcji i prania pieniędzy.

Co oznaczają rosnące ceny CDS-ów dla sytuacji Deutsche Banku?

Obecnie akcje Deutsche Banku spadły po zeszłotygodniowym skoku cenowym swapów ryzyka kredytowego. Oznaczać może to, że prawdopodobieństwo upadku jednego z największych europejskich banków rośnie. Instrumenty pochodne zabezpieczające przed niewypłacalnością banku, tzw. credit default swaps (CDS), podwajają swoją wartość w ciągu zaledwie dwóch ostatnich tygodni. CDS to umowa ubezpieczeniowa notowana na rynku międzybankowym zabezpieczająca przeciwko zdarzeniom kredytowym, takim jak niewypłacalność, bankructwo lub restrukturyzacja długu firmy. Wydaje się, że wzrost niepewności doprowadził do spadku notowań akcji o ponad 20 proc.

Źródło: https://www.cnbc.com/quotes/DBCD5

Trzeba jednak zauważyć, że wartości CDS-ów dla Deutsche Banku były już kilkukrotnie notowane na podobnym lub nawet wyższym poziomie, ponieważ – jak już wcześniej wspomnieliśmy – bank ten boryka się z powracającymi od dłuższego czasu problemami. Mimo to Europejski Bank Centralny i rząd niemiecki praktycznie za każdym razem wychodzili z pomocną dłonią. Podobna sytuacja miała miejsce w przypadku problemów szwajcarskiego Credit Suisse, który najprawdopodobniej zostanie przejęty przez swojego największego krajowego konkurenta UBS. Czy Deutsche Bank znowu zostanie uratowany?

Dziś trudno to jednoznacznie określić. Należy również pamiętać, że CDS-y są notowane na mało płynnym rynku międzybankowym. Oznacza to, że dostęp do tego typu instrumentów ubezpieczeniowych mają tylko instytucje finansowe, co może wpływać na ewentualne manipulacje ich ceną bądź niekoniecznie odzwierciedlać realną sytuację przedsiębiorstwa.

Jak wygląda obecna sytuacja finansowa przedsiębiorstwa?

Wartość aktywów Deutsche Banku rok do roku topnieje. Firma badawcza Rebellion Research, badając poziom niezrealizowanych strat banków na papierach wartościowych, podkreśla, że DB nie jest na liście zagrożonych. Raport ten omawia także wyniki Deutsche Banku, zwracając uwagę na zwiększające się rezerwy na straty kredytowe w 2022 r., ale pozytywnie oceniając równocześnie silny Tier 1, czyli wskaźnik pokrycia bieżących zobowiązań. Może oznaczać to, że nie powinniśmy mieć do czynienia z sytuacją analogiczną do tej, która doprowadziła do upadku amerykańskie banki. Przypadek Deutsche Banku może bardziej przypominać problemy Credit Suisse w kumulacji pogorszenia się zaufania klientów. Mogłoby to doprowadzić do interwencji rządowych polegających na wsparciu płynności banku poprzez udzielenie bezzwrotnej pożyczki.

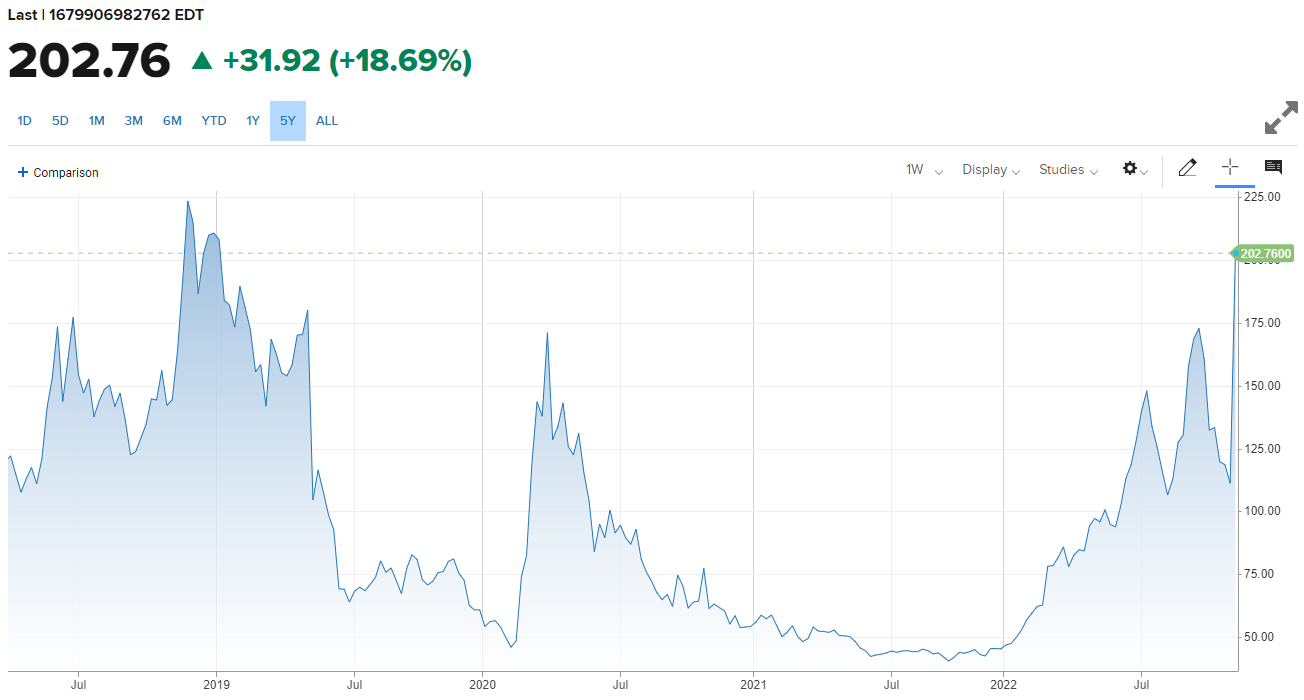

Źródło: Conotoxia MT5, DeutschBank, Daily

Ten scenariusz wydaje się znacznie bardziej prawdopodobny po podpisanej zaledwie 19 marca umowie płynnościowej między 6 największymi bankami centralnymi. Rhys Williams, główny strateg w firmie zarządzającej aktywami Spouting Rock Asset Management, sugeruje, że ochrona systemu bankowego powinna być pierwszym zadaniem dla regulatorów, a obecnie mamy do czynienia raczej z problemem płynności niż z wysokimi kosztami kredytu. Uważa on również, że strach w sektorze bankowym jest mimo wszystko przesadzony.

Grzegorz Dróżdż, Analityk Rynków Finansowych Conotoxia Ltd. (usługa inwestycyjna Cinkciarz.pl)