Wczorajsza sesja zakończyła się pozytywnie dla głównych warszawskich indeksów. WIG20 zyskał 1%, podobnie jak mWGI40, natomiast sWIG80 wzrósł o 0,9%. Na szczególną uwagę zasługuje WIG-Banki, który wzrósł wczoraj aż o 4,3% (rynek pozytywnie odebrał wyrok TSUE ws. kredytów „frankowych”) i znalazł się najwyżej od roku. W dużo gorszych nastrojach dzień upłynął na zachodzie Europy. DAX spadł o 0,9%, a FTSE o 0,2%. Z kolei w USA mocniejsza była strona popytowa. S&P500 i DJIA zyskały 0,7%, a Nasdaq ok. 0,2%. Niestety gorzej prezentują się poranne nastroje w Azji (spadki Nikkei i SCI) oraz na kontraktach terminowych, co może zwiastować korektę na początku notowań również w Warszawie. W kalendarium makro czekają nas publikacje dot. wstępnego PKB za 1Q’21 i inflacji w szeregu gospodarek europejskich. Warto także zwrócić uwagę na kończący się sezon publikacji sprawozdań za 4Q’20 (dzisiaj blisko 70 raportów).

SKRÓT INFORMACJI ZE SPÓŁEK

- PGNiG: Szacunkowa skorygowana EBITDA w 1Q’21 3,1 mld PLN (+20% r/r), zbliżona do konsensusu [tabela BDM];

- Kino Polska: Spółka szacuje zysk netto w 1Q’21 na 6,36 mln PLN (51% r/r).

- Dekpol: Wyniki 4Q’20 znacząco powyżej naszych oczekiwań [komentarz BDM];

- AmRest: Spadek przychodów w 1Q’21 o 8% r/r [tabela BDM];

- Banki/CHF: W opinii TSUE warunki umów kredytowych w CHF powinien oceniać sąd krajowy;

- PKO BP: Bank planuje na przełomie maja i czerwca rozpocząć zawieranie masowych ugód;

- Asseco SEE: Portfel zamówień spółki na 2021 r. jest o 7% wyższy r/r;

- PKN Orlen: Podsumowanie konferencji po wynikach 1Q’21 (29.04.2021)

- PKN Orlen/PGNiG/Lotos: Prezes Obajtek: Przejęcie PGNiG i Lotosu jeszcze w tym roku.

- GPW: Zarząd rekomenduje wypłatę dywidendy 2,50 PLN/akcję, zgodnie z wcześniejszymi zapowiedziami;

- 11 bit studios: Podsumowanie konferencji wynikowej za 2020 rok;

- PlayWay: Spółka zaprezentowała flagowy tytuł „CMS 2021” oraz udostępniła demo gry;

- LPP: Podsumowanie konferencji wynikowej;

- Mabion: Spółka nie będzie miała wyłączności na sprzedaż MabionCD20 w UE;

- Boryszew: Spółka dokona odpisów w łącznej kwocie 50 mln PLN;

- Śnieżka: WZA przegłosowało wypłatę dywidendy 3,6 PLN/akcję;

- Polimex Mostostal: Spółka celuje w '21 we wzrost przychodów do 2 mld PLN;

- Mo-Bruk: Spółka pozytywnie ocenia I kw. i perspektywy kolejnych kwartałów;

- Izoblok: Bewi Asa planuje przejąć większościowy pakiet akcji Izobloku;

- Izostal: Spółka wypłaci 0,12 PLN dywidendy na akcję z zysku za 2020 r.;

- Wikana: Zarząd rekomenduje wypłatę dywidendy 0,1 PLN/akcję.

- Inter Rao Lietuva: WZA przegłosowało wypłatę dywidendy 0,55 EUR/akcję.

- Korporacja KGL: Zarząd rekomenduje wypłatę dywidendy 0,35 PLN/akcję.

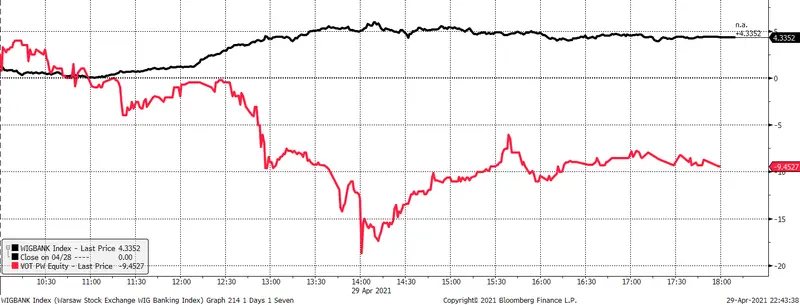

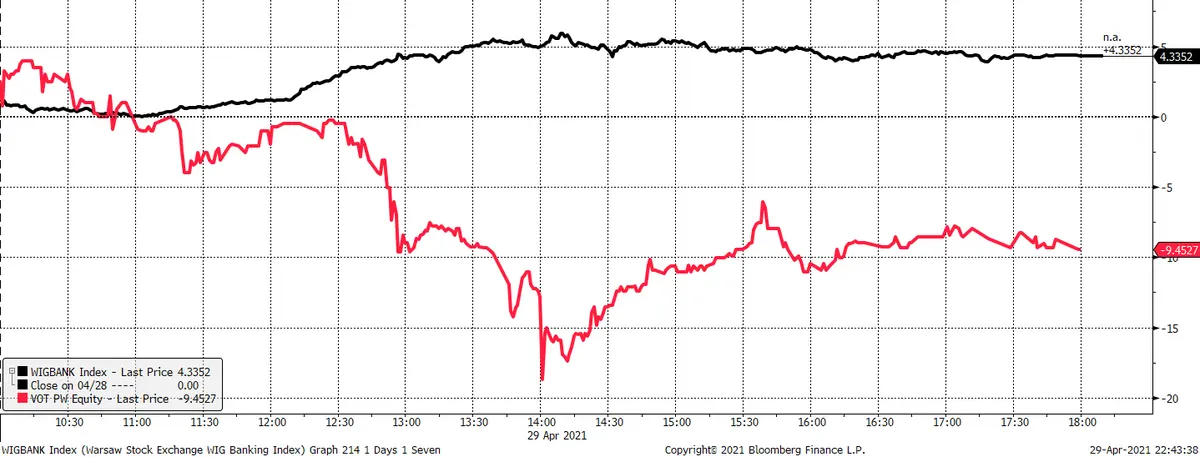

WYKRES DNIA

WIG-Banki zyskuje ponad 4% (najwięcej PKO +6%) przy stracie Votum -9%. Różnica wynikała z wyroku TSUE, który wczoraj (29.04) w przypadku wątpliwości wokół umów kredytów frankowych odesłał do prawa krajowego. Przy ewentualnym unieważnieniu umowy banki miałyby również możliwość ubiegania się o wynagrodzenie za korzystanie z kapitału. Wyrok został pozytywnie odebrany dla banków i negatywnie dla Votum specjalizującym się w dochodzeniu roszczeń na rzecz klientów m.in. z umów bankowych.

WIG-Banki vs Votum intraday

Źródło: Dom Maklerski BDM S.A., Bloomberg

|

Surowce | ||||||||

|

Cena |

1D |

1W |

MTD |

YTD |

1R | |||

|

Ropa Brent [USD/bbl] |

68,5 |

1,8% |

4,8% |

7,8% |

32,3% |

203,9% | ||

|

Gaz TTF DA [EUR/MWh] |

22,7 |

3,7% |

4,8% |

18,4% |

18,5% |

289,7% | ||

|

Gaz TTF 1M [EUR/MWh] |

22,3 |

2,5% |

5,2% |

16,9% |

17,0% |

277,4% | ||

|

CO2 [EUR/t] |

47,9 |

0,5% |

1,9% |

12,8% |

47,1% |

138,1% | ||

|

Węgiel ARA [USD/t] |

71,9 |

0,3% |

0,3% |

2,6% |

3,8% |

84,6% | ||

|

Miedź LME [USD/t] |

9 880,3 |

0,0% |

4,9% |

12,4% |

27,5% |

90,2% | ||

|

Aluminium LME [USD/t] |

2 394,6 |

0,0% |

1,3% |

9,5% |

21,3% |

63,4% | ||

|

Cynk LME [USD/t] |

2 903,0 |

0,0% |

3,5% |

3,5% |

6,4% |

50,9% | ||

|

Ołów LME [USD/t] |

2 080,6 |

0,0% |

2,6% |

6,6% |

5,3% |

28,5% | ||

|

Stal HRC [USD/t] |

1 490,0 |

-0,7% |

9,3% |

10,5% |

48,3% |

223,2% | ||

|

Ruda żelaza [USD/t] |

178,5 |

-0,7% |

0,3% |

7,0% |

14,5% |

112,9% | ||

|

Węgiel koksujący [USD/t] |

113,3 |

-0,1% |

0,4% |

-3,5% |

5,1% |

6,5% | ||

|

Złoto [USD/oz] |

1 771,8 |

-0,6% |

-0,7% |

3,8% |

-6,7% |

3,4% | ||

|

Srebro [USD/oz] |

26,1 |

-0,5% |

-0,3% |

6,8% |

-1,2% |

70,5% | ||

|

Platyna [USD/oz] |

1 201,7 |

-1,6% |

-0,4% |

1,2% |

12,1% |

53,9% | ||

|

Pallad [USD/oz] |

2 950,5 |

0,7% |

3,8% |

12,6% |

20,2% |

53,9% | ||

|

Bitcoin USD |

52 847,7 |

-2,9% |

2,4% |

-10,4% |

82,3% |

491,6% | ||

|

Pszenica [USd/bu] |

734,8 |

1,3% |

3,4% |

18,9% |

14,7% |

41,4% | ||

|

Kukurydza [USD/bu] |

702,5 |

2,4% |

8,0% |

24,5% |

45,1% |

130,7% | ||

|

Cukier ICE [USD/lb] |

16,9 |

-1,2% |

0,3% |

14,6% |

19,3% |

53,8% | ||

WIG20

Źródło: Bloomberg, Dom Maklerski BDM S.A.

S&P500

Źródło: Bloomberg, Dom Maklerski BDM S.A.

Informacje o spółkach

Banki/CHF

Ewentualne skutki stwierdzenia przez sąd nieuczciwego warunku w umowie zawartej między bankiem a kredytobiorcą podlegają przepisom prawa krajowego, a kwestia utrzymywania w mocy takiej umowy powinna być oceniana przez sąd z urzędu, orzekł Trybunał Sprawiedliwości Unii Europejskiej (TSUE).

W ocenie Marka Lusztyna, wiceprezesa mBanku czwartkowe orzeczenie Trybunału Sprawiedliwości Unii Europejskiej w sprawie kredytów walutowych jest dość "zachęcające".

"Orzeczenie jest dość zachęcające. Trybunał potwierdził, że nie można automatycznie orzekać nieważności umowy - to powinna być ostateczność, jeżeli nie ma żadnych innych dróg zachowania umowy w mocy. Trybunał nie wykluczył ponadto dochodzenia (przez bank - PAP) kosztów korzystania z kapitału. Nie wypowiedział się w kwestii przedawnienia umów”.

PGNiG

Spółka opublikowała szacunkowe dane za 1Q’21

Prezentacja dostępna pod: link

Wybrane dane finansowe [mld PLN]

|

1Q'18 |

2Q'18 |

3Q'18 |

4Q'18 |

1Q'19 |

2Q'19 |

3Q'19 |

4Q'19 |

1Q'20 |

2Q'20 |

3Q'20 |

4Q'20 |

1Q'21S |

r/r |

1Q'20P Bloom |

różnica | ||

|

Przychody |

13,25 |

7,64 |

7,60 |

12,75 |

14,34 |

8,28 |

7,03 |

12,37 |

13,76 |

7,28 |

6,39 |

11,77 |

14,55 |

6% |

13,55 |

7% | |

|

EBITDA |

2,67 |

1,63 |

1,47 |

1,35 |

2,17 |

0,96 |

0,80 |

1,58 |

2,08 |

7,27 |

1,33 |

2,32 |

3,39 |

63% |

3,15 |

8% | |

|

EBITDA skoryg. |

2,40 |

1,55 |

1,38 |

1,61 |

2,11 |

1,32 |

0,60 |

2,04 |

2,58 |

1,56 |

1,30 |

3,00 |

3,10 |

20% |

3,15 |

-2% | |

|

Poszukiwanie i Wydobycie |

1,14 |

1,12 |

1,25 |

1,32 |

1,28 |

0,90 |

0,63 |

0,90 |

0,83 |

0,26 |

0,43 |

0,88 |

1,07 |

29% | |||

|

Obrót i Magazynowanie |

0,15 |

-0,22 |

-0,43 |

-0,33 |

-0,11 |

-0,01 |

-0,37 |

0,32 |

0,65 |

0,85 |

0,64 |

1,39 |

0,48 |

-26% | |||

|

w tym hedging |

-0,17 |

-0,17 |

-0,14 |

0,05 |

0,18 |

0,10 |

0,10 |

0,19 |

0,82 |

0,17 |

0,09 |

-0,01 |

-0,18 | ||||

|

Dystrybucja |

0,76 |

0,62 |

0,58 |

0,42 |

0,58 |

0,49 |

0,42 |

0,51 |

0,77 |

0,41 |

0,36 |

0,62 |

1,01 |

31% | |||

|

Wytwarzanie |

0,40 |

0,07 |

0,03 |

0,29 |

0,40 |

0,06 |

-0,02 |

0,33 |

0,42 |

0,12 |

0,04 |

0,36 |

0,46 |

11% | |||

|

Pozostałe/eliminacje |

-0,05 |

-0,04 |

-0,05 |

-0,09 |

-0,04 |

-0,12 |

-0,05 |

-0,03 |

-0,09 |

-0,07 |

-0,17 |

-0,26 |

0,08 | ||||

|

EBIT |

2,01 |

0,97 |

0,83 |

0,60 |

1,43 |

0,29 |

0,13 |

0,63 |

1,21 |

6,45 |

0,59 |

1,34 |

2,44 |

102% |

2,28 |

7% | |

|

Wynik netto |

1,57 |

0,70 |

0,55 |

0,39 |

1,08 |

0,23 |

0,01 |

0,03 |

0,78 |

5,14 |

0,12 |

1,30 |

1,75 |

125% |

1,72 |

2% | |

|

Dane operacyjne | |||||||||||||||||

|

Wydobycie gazu RAZEM [mld m3] |

1,18 |

1,07 |

1,10 |

1,20 |

1,18 |

1,04 |

1,10 |

1,17 |

1,16 |

1,02 |

1,11 |

1,22 |

1,25 |

8% | |||

|

w tym Norwegia |

0,14 |

0,15 |

0,11 |

0,14 |

0,15 |

0,11 |

0,11 |

0,10 |

0,10 |

0,11 |

0,11 |

0,16 |

0,22 |

120% | |||

|

Sprzedaż poza GK PGNiG [mld m3] |

9,90 |

5,44 |

5,11 |

8,58 |

9,90 |

6,05 |

5,52 |

9,22 |

10,60 |

6,30 |

5,38 |

9,37 |

11,25 |

6% | |||

|

Import RAZEM [mld m3] |

3,84 |

3,42 |

3,32 |

2,95 |

3,67 |

3,71 |

3,51 |

3,97 |

3,46 |

4,01 |

3,70 |

3,62 |

4,10 |

18% | |||

|

kierunek wschodni |

2,98 |

2,60 |

2,36 |

1,10 |

1,79 |

2,19 |

2,32 |

2,65 |

1,92 |

2,19 |

2,51 |

2,37 |

2,26 |

18% | |||

|

LNG |

0,51 |

0,82 |

0,64 |

0,76 |

0,73 |

1,04 |

0,71 |

0,95 |

0,98 |

1,21 |

0,75 |

0,81 |

0,80 |

-18% | |||

|

Dystrybucja RAZEM [mld m3] |

4,22 |

2,14 |

1,95 |

3,44 |

3,88 |

2,43 |

1,92 |

3,29 |

3,96 |

2,23 |

1,84 |

3,54 |

4,55 |

15% | |||

|

Wydobycie ropy RAZEM [kT] |

348,4 |

324,4 |

319,5 |

353,2 |

323,9 |

289,9 |

274,8 |

327,8 |

321,3 |

331,7 |

306,3 |

361,5 |

328,5 |

2% | |||

|

Sprzedaż ropy RAZEM [kT] |

428,9 |

294,0 |

309,0 |

377,9 |

288,1 |

266,2 |

295,3 |

360,7 |

275,7 |

369,5 |

306,3 |

360,7 |

250,6 |

-9% | |||

|

Wolumen sprzedaży ciepła [PJ] |

19,04 |

4,43 |

2,94 |

14,25 |

16,97 |

6,04 |

3,27 |

12,98 |

16,05 |

6,79 |

3,08 |

13,02 |

17,00 |

6% | |||

|

Produkcja energii elektrycznej [TWh] |

1,54 |

0,60 |

0,52 |

1,31 |

1,51 |

0,74 |

0,42 |

1,27 |

1,38 |

0,64 |

0,45 |

1,16 |

1,22 |

-12% | |||

|

P/E 12m |

5,2 |

4,6 |

| ||||||||||||||

|

EV/EBITDA 12m |

2,8 |

| |||||||||||||||

|

EV/EBITDA 12m skoryg. |

4,3 |

|

Źródło: BDM, spółka

Dekpol

Spółka opublikowała wyniki za 4Q’20.

Dekpol – wyniki 4Q’20 [mln PLN]

|

|

4Q'19 |

4Q'20 |

zmiana r/r |

4Q'20P BDM |

odchylenie |

|

Przychody |

160,4 |

309,0 |

92,7% |

210,3 |

46,9% |

|

Wynik brutto na sprzedaży |

25,0 |

31,4 |

25,3% |

22,3 |

40,4% |

|

Wynik netto na sprzedaży |

10,3 |

15,6 |

50,6% |

9,2 |

69,1% |

|

EBITDA |

36,4 |

18,0 |

-50,6% |

11,8 |

52,8% |

|

EBITDA adj. |

13,3 |

18,1 |

36,4% |

12,0 |

51,1% |

|

EBIT |

33,5 |

15,5 |

-53,9% |

9,0 |

71,7% |

|

Wynik brutto |

31,6 |

10,1 |

-68,0% |

7,8 |

30,1% |

|

Zysk netto |

26,6 |

8,3 |

-68,9% |

6,3 |

31,3% |

|

|

| ||||

|

Marża zysku brutto ze sprzedaży |

15,6% |

10,1% |

10,6% |

| |

|

Marża EBITDA |

22,7% |

5,8% |

5,6% |

| |

|

Marża EBIT |

20,9% |

5,0% |

4,3% |

| |

|

Marża zysku netto |

16,6% |

2,7% |

|

3,0% |

|

Źródło: Dom Maklerski BDM S.A., spółka

BDM:

- Grupa wypracowała w 4Q’20 ok. 309 mln PLN przychodów (+93% r/r), ok. 18 mln EBITDA (-51% r/r; w 4Q’19 miały miejsce pozytywne zdarzenia jednorazowe – po oczyszczeniu o saldo pozostałej działalności operacyjnej EBITDA wyniosłaby 18,1 mln PLN, czyli więcej o 36% r/r), a wynik netto był bliski 8,3 mln PLN.

- Wyniki grupy są tym samym znacznie powyżej naszych oczekiwań (na poziomie EBITDA adj. o ponad 51%).

- W ujęciu segmentowym znacznie powyżej naszych oczekiwań zaprezentował się obszar budowlany, który wypracował 249 mln PLN przychodów i 17 mln PLN EBIT. Część deweloperska osiągnęła 28,3 mln PLN sprzedaży i 1,4 mln PLN EBIT, a segment produkcyjny odpowiednio 23,6 mln PLN i -0,4 mln PLN.

Dekpol – wyniki segmentów w 4Q’20 [mln PLN]

|

|

4Q'19 |

4Q'20 |

zmiana r/r |

|

Przychody |

|

|

|

|

Generalne wykonawstwo |

87,4 |

249,3 |

185% |

|

Działalność deweloperska |

42,5 |

28,3 |

-33% |

|

Produkcja osprzętu do maszyn |

18,6 |

23,6 |

27% |

|

Pozostałe |

11,8 |

7,4 |

-37% |

|

EBIT |

|

|

|

|

Generalne wykonawstwo |

5,0 |

17,1 |

239% |

|

Działalność deweloperska |

6,3 |

1,4 |

-78% |

|

Produkcja osprzętu do maszyn |

2,2 |

-0,4 |

- |

|

Pozostałe |

20,0 |

-3,0 |

- |

Źródło: Dom Maklerski BDM S.A., spółka

Dług netto/EBITDA spadł do 1,2x na koniec 4Q’20 z 2,2x w 4Q’19.

Amrest

Spółka podała, że w 1Q’21 przychody spadły o niecałe 8% r/r do 380 mln EUR. Na koniec marca otwartych było 93% restauracji prowadzonych przez grupę.

AmRest – przychody 1Q’21 [mln EUR]

|

|

1Q'20 |

1Q'21 |

zmiana r/r [%] |

|

AmRest |

411,9 |

380,0 |

-7,8% |

|

Europa CE |

181,9 |

163,8 |

-10,0% |

|

Europa Zachodnia |

164,9 |

150,8 |

-8,6% |

|

Rosja |

49,1 |

37,7 |

-23,1% |

|

Chiny |

9,9 |

21,3 |

116,4% |

|

Niezaalokowane |

6,2 |

6,4 |

2,7% |

Źródło: Dom Maklerksi BDM S.A., spółka

mBank

Podsumowanie konferencji z Zarządem po wynikach za 1Q20:

- W 1Q21 wynik odsetkowy zaliczył prawdopodobnie ostatni kwartał spadku i w kolejnych kwartałach powinien się stabilizować,

- przychody prowizyjne w 1Q21 zawierały transakcję jednorazową w wysokości PLN 40m z tyt. wysokich sald korporacyjnych,

- koszty ryzyka w 1Q21 Zarząd uważa za wyjątkowo niskie. W 2021 r. koszty ryzyka powinny być nieznacznie niższe niż w 2020 r. W opinii Zarządu skutki pandemii będą jeszcze widoczne w 2021, a dopiero w 2022 r. można oczekiwać bardziej wyraźnego spadku.

PKN Orlen

Podsumowanie telekonferencji po wynikach 1Q’21 (29.04.2021)

- potrzymany plan CAPEX 2021 9,5 mld PLN;

- w 2Q’21 (dotychczas) marża downstream 10,9 USD/bbl z 7,1 USD/bbl, modelowa marża rafineryjna 4,7 USD/bb (w tym 2,5 USD/bbl dyferencjał)l vs 2,0 USD/bbl (w tym 1,5 USD/bbl dyferencjał);

- spółka obserwuje wysokie marże na poliolefinach z uwagi na braki w dostępności na rynku;

Q&A:

- wolumeny, jaki outlook na 2Q’21 w obliczu postoju remontowego ? W 1Q’21 wolumeny ogółem-11% r/r (-2% w petrochemii, -25% w uspream), sytuacja w 2Q’21 wygląda kompletnie inaczej. Przerób roby 6,7 mln bbl czyli wyżej q/q (wykorzystanie 75%), olefiny/metateza dotknięte postojem remontowym, duża presja na wolumeny petrochemii. W Orlen Litwa utylizacja 55% w 2Q’21 (postój visbreaking). Unipetrol postój 2 tyg. Sprzedaż paliw pozytywna r/r (w kwietniu sprzedaż paliw w PL +10% r/r, ale baza wysoka bo rok temu sprzedali dużo benzyny do Agencji Rezerw Materiałowych, więc bez tego wzrosty ok. 25% r/r), w detalu sprzedaż +23% r/r, w petrochemii wolumeny niższe w dwucyfrowym tempie r/r z powodu postojów remontowych;

- jaki outlook na marże rafineryjne i petrochemiczne 2Q’21? otoczenie makro lepsze, marże się poprawiają (5 USD/bbl rafineryjna), spółka widzi potencjał spadku marż petrochemicznych z nienaturalnie wysokich poziomów;

- hedging w rafinerii? jaka polityka ? Spółka zaprezentowała pierwszy raz podział hedgingu na segmenty. Spółka hedguje ropę przy transporcie statkami, hedguje upstream (ok. 50% produkcji ropy). Efekty w PDO. Widać też efekty hedgingu CO2 568 mln PLN;

- czy wolumeny sprzedaży w 2Q’21 znacząco wzrosną ? spółka obserwuje stopniowy wzrost wolumenów sprzedaży a nie skokowy;

- efekt cashowy kosztów uprawnień CO2 w 1Q’21 i jaki outlook na 2021? Obecnie spółka ma kontrakt na 12,3 mln ton CO2 i efekt cashowy to zmiana ceny w kwartale i wielkości kontraktu z 2019/2020 (efekt hedgingu +568 mln PLN).

- w którym kwartale negatywny efekt zakupów CO2 dla długu netto ? Jak cena pójdzie do góry to pozytywny efekt;

- negatywny/odwrócony OCF w 2Q’21 ? trudno powiedzieć, zależy od cen ropy, spółka stara się kontrolować kapitał obrotowy, a marże się poprawiają;

- większy efekt w 2Q’21 w petrochemii: mniejsze wolumeny czy wyższe marże ? Efekty powinny się znosić choć trudno powiedzieć (na pewno sprzedaż spadnie);

- pozycja na CO2 ? w jakim stopniu są zahedgowani ? pierwszy efekt jest księgowy związany z rewaluacją rezerw (cały efekt +1,1 mld PLN w 1Q’21), inny efekt to cashowy nabycie 7 mln praw do emisji CO2 w marcu’21 (1,2 mld PLN) związane z umorzeniem deficytu za 2020 (otwarty kontratak 2019/2020), a trzeci efekt wciąż mają 12,3 mln ton i depozyt jest po cenie bieżącej i zależy od cen CO2. Także są łącznie 3 efekty: księgowy, cashowy zw. z umorzeniem deficytu, cashowy związany z zabezpieczeniem na lata następne;

- dlaczego pokazują rewaluacje na CO2 a nie ma efektu na sprzedaży energii (hedging)? kontrakt otwarty na CO2 dot. PKN, nie ma związku ze sprzedażą energii (wyłączona Energa), jak sprzedają energie z CCGT ? czy hedgują ? Spółka zużywa energię na cele własne. W Enerdze uprawnienia nabywane raczej na spot, nie ma dużego hedgingu (0,4 mln ton);

- restrukturyzacja sektora węgla kamiennego ? Jaki wpływ na nich (Ostrołęka, udziały w PGG) ?

- duży wzrost kosztów korporacyjnych ? Marketing, zatrudnienie ? Skąd dodatkowy 1 mld PLN ? największy wpływ to kosztów pracy;

- pytanie o detal ? Marże po lockdownie ? marże wyraźnie się poprawiają w marcu/kwietniu. W 2020 roku marże na detalu były raczej wysokie, więc w 2021 nie taka dynamika jak rok temu;

- nabycie Lotos/PGNiG ? spółka w procesie negocjacji sprzedaży części aktywów Lotos z partnerem

- pytanie o petrochemie ? wszyscy oczekiwali wyższych wyników przy takich marżach, ale wzrost marż dopiero od połowy lutego był widoczny i problemy techniczne na instalacji olefin. Hedging w petchem nieistotny (14 mln PLN);

Wypowiedzi prasowe:

- PKN Orlen może podjąć decyzje dotyczące przyszłości aktywów w Kanadzie dopiero po finalizacji aktualnie prowadzonych fuzji- Jan Szewczak.

- PKN Orlen jest zainteresowany ubieganiem się w przyszłości o nowe koncesje dla farm wiatrowych na Bałtyku,- Zbigniew Leszczyński. Spółka chce także rozwijać się w obszarze lądowych farm wiatrowych.

- Planowane jest przejęcie w przyszłości trzech farm działających na Pomorzu o łącznej mocy ok. 90 MW. Po finalizacji tej transakcji PKN Orlen będzie posiadał w Polsce 353 MW mocy zainstalowanej w energetyce wiatrowej. Będziemy kontynuowali rozwój i oczywiście będziemy obserwowali, korzystali z możliwości akwizycji, ale również będą to nasze inwestycje w rozbudowę mocy" - dodał Leszczyński.

- Postanowienie sądu ws. wstrzymania decyzji UOKiK, zezwalającej PKN Orlen na przejęcie Polska Press, jest w naszej opinii bezprzedmiotowe - Janusz Szewczak. Jak zaznaczył, koncern ma opinie prawne potwierdzające to stanowisko.

- Koszt projektu budowy morskiej farmy wiatrowej Baltic Power szacowany jest wstępnie na ok. 10 mld PLN - Zbigniew Leszczyński, członek zarządu PKN Orlen. Partnerem Orlenu w projekcie o maksymalnej mocy do 1200 MW jest kanadyjska spółka Northland Power.

LPP

Podsumowanie konferencji wynikowej za 4Q’20/’21

- Wyniki 4Q’20/’21:

- Przychody:

- Spadek sprzedaży porównywalnej o 50% (podobnie jak w 1Q’20/’21), a w sklepach które były otwarte lfl wyniosły -10%;

- Wszystkie marki zanotowały ujemne lfl;

- Dalsze mocne wzrosty e-commerce (+99% r/r), z czego za połowę odpowiadała Polska;

- W Rumunii i Serbii zanotowano wzrost przychodów;

- Spadek obrotów zanotowały wszystkie marki oprócz Sinsay (+17% r/r);

- Powierzchnia handlowa zwiększyła się o 17% r/r, w tym na rynkach wschodnich o 32% r/r;

- Marża brutto:

- W 1H’20/’21 widoczna była erozja marży – spółka wyprzedawała towary;

- W 2H’20/’21 rentowność się poprawiła, m.in. dzięki ograniczeniu wielkości zamówionych kolekcji i mniejszej liczbie promocji;

- Zarząd jest zadowolony z marży i działań w obszarze poziomu zapasów (mniejsze niż założenia);

- Zdaniem zarządu spółka jest w dobrej kondycji finansowej i czeka na zakończenie lockdownów;

- Grupa buduje nowy magazyn e-commerce w Rosji (docelowo 62 tys. mkw. od 3Q’21) i fullfillment centre w Rumunii (podwojenie pow. magazynowej);

- Spółka pracuje nad rozwojem i przyspieszeniem dostaw, zarówno z magazynów, jak i sklepów stacjonarnych.

- Przychody:

- Plany na 2021/22:

- Dalszy rozwój omnichannel i RFID;

- E-commerce:

- Spółka nie chce wchodzić na platformy zewnętrzne, bo ma pełną kontrolę nad zapasem i znacznie większą informację o klientach;

- Dwucyfrowy wzrost przychodów w internecie (celem jest >2,8 mld PLN);

- Zwiększenie powierzchni handlowej o 20% r/r (w tym rynki wschodnie +34% r/r i Sinsay +64% r/r; gównie mniejsze miejscowości);

- CAPEX w 2021/22 ma wynieść ok. 1,1 mld PLN, w tym 840 mln PLN na sklepy;

- Grupa oczekuje dwucyfrowego wzrostu przychodów r/r i poprawy marży operacyjnej;

- Głównymi wyzwaniami są dalszy wpływ COVID-19 i kształtowanie kursów walutowych.

- Q&A:

- Potencjał rynków wschodnich – Ukraina (50 mln osób) i Rumunia (25 mln osób) mają spore pole do rozwoju (Ukraina może mieć skalę jak Polska); LPP widzi bardzo duży potencjał w Rosji; w Rumunii i Bułgarii widać narastanie konkurencji; sklepy stacjonarne na tych rynkach sprzedają bardzo dobrze po otwarciu obiektów;

- Relacje z galeriami handlowymi – rząd rozpatruje różne zmiany i ustalenia w kwestii wysokości czynszów; rozmowy spółek z właścicielami obiektów są zawieszone;

- Odbudowa sprzedaży stacjonarnej – grupa zakłada dodatnie lfl w 2021/’22, bardziej na zasadzie odreagowania; cały czas silne wzrosty powinien generować e-commerce i powinien być widoczny trend migracji klientów;

- Marża operacyjna w e-commerce – rentowność znacząco się poprawia, głównie dzięki efektowi skali;

- Oferta produktowa w Sinsay – poza odzieżą damską, są tu też akcesoria i moda męska; sprzedaż kategorii jest zależna od kraju i wielkości miast;

- Rentowność Sinsay – marża operacyjna marki jest zbliżona do średniej grupy;

- Koszty sklepów – należy się spodziewać wzrostu/normalizacji względem poprzednich lat (m.in. wynagrodzenia); zarząd widzi, że obecnie podpisywane umowy najmu są na dużo lepszy warunkach;

- Czynsze od obrotu stanowią obecnie ok. 20% wszystkich umów najmu; ciężko podpisywać tylko takie umowy;

- Inflacja kosztów – spółka na razie nie widzi znaczących wzrostów kosztów produkcji, ale rosną koszty transportu (m.in. morskiego; grupa ma długofalowe umowy; ew. wpływ może być widoczny w 2H’21); na razie spółka nie podnosi cen produktów, ale nie jest to wykluczone w drugiej części roku;

- Kowenanty kredytowe – spółka spełniła wszystkie wymogi;

- Marża brutto – rentowność w off-line i on-line jest zbliżona, podobnie jest w przypadku poszczególnych marek;

Dywidenda – spółka zamierza podzielić się zyskiem z akcjonariuszami, ale na razie jest za wcześnie na informację o jej wysokości.

11 bit studios

Podsumowanie konferencji wynikowej za 2020 rok (stockwatch.pl – link: https://tinyurl.com/4wyc5tw6):

- Na konferencji inwestorskiej, spółka będzie chciała pokazać, gdzie obecnie jest oraz, jakie mam plany na przyszłość. Ma zamiar pokazać to dość szeroko, ale jednocześnie bardzo spójnie. Zarząd liczy, że z kilkoma tematami pozytywnie zaskoczymy inwestorów, zarówno w temacie gier własnych jak i partnerów i działań wydawniczych. Na konferencji inwestorskiej spółka pokaże update na temat każdego z ich wewnętrznych projektów.

- Spółka musiał nieco przesunąć raport roczny z przyczyn od nas niezależnych (COVID) i ten sam czynnik sprawia, że ma niewielki poślizg z organizacją eventu. Po majówce będzie rozsyłać zaproszenia, a sam event odbędzie się pod koniec maja lub na początku czerwca.

- Prace nad mobilnym Frostpunkiem trwają. Spółka mocno wierzy, że jeszcze w tym roku będzie dostępny na wybranych rynkach (soft-launch).

- W najbliższym czasie spółka nie planujemy dzielić się zyskami. Wysokie saldo gotówki pozwala jej na duży komfort pracy. Mogą skupić się na rozwoju i inwestycjach, które w długim terminie będą procentować. Pracują nad strategią na kolejne lata.

- Branża growa w Polsce dynamicznie rośnie. Wszyscy rekrutują i podkupują sobie pracowników. Również 11b obserwuje od kilku miesięcy większy ruch wśród załogi. Zespołem kierują doświadczone osoby, spółka zamierza przedstawić je w momencie, gdy będzie pokazywać, jaką grą jest Projekt 8.

- Silnik do „Projektu 8” - prace rozwoje nad silnikiem dzielone są na etapy, żeby po ich zamknięciu móc je amortyzować. Jeśli chodzi o przyszłość silnika, to jest to przedmiot analiz. Spółka ma nadzieję, że niedługo będzie miała do przekazania ciekawe i pozytywne informacje na ten temat.

- Spółka nie jest już tak ortodoksyjnie przywiązana do rozwoju wyłącznie organicznego, jak to było jeszcze rok temu. Widzi, co się dzieje w światowej branży growej. Dostrzega też wiele zalet w bliższych, nie tylko biznesowych, ale też kapitałowych czy eksperckich relacjach z zewnętrznymi studiami. Aktywnie pracuje obecnie nad tym tematem. Gdy będą gotowi, poinformują o szczegółach.

- Segment wydawniczy – spółka ma kilka tematów na stole, w tym mocno zaawansowane. Rozmowy trwają. Przygotowuje się organizacyjnie i kadrowo, żeby prowadzić 9-12 projektów wydawniczych równocześnie.

- Rekrutacje z powodu COVID nie są łatwe, szczególnie poza Polską (logistyka), gdzie aktywnie 11b szuka ludzi. Jeśli chodzi o Projekt 8, to jedyne co mogą powiedzieć to, że za dwa tygodnie zagrają wewnętrznie w kolejny duży milestone.

- W Projekcie 8 jest obecnie ok. 45 osób. Do końca roku powinno ich być ok. 60. Dla Dolly jest to odpowiednio 20 i ponad 30, a Eleanor to ponad 50 i ponad 60.

- Projekt Foxhole – wydanie nie w tym roku.

- W przypadku Foxhole i każdego z innych tytułów spółka regularnie sprawdza postęp prac. W tym przypadku, wytworzone wcześniej assety okazały się zbędne. Zatem zgodnie z zasadami księgowymi, musieli odpisać te koszty. Kwota jest nieznacząca.

- Produkcyjnie spółka radzi sobie bardzo dobrze. Natomiast powrót do biura jest dla niej bardzo istotny w kontekście kultury pracy. Dlatego bardzo jej zależy, żeby nastąpiło to jak najszybciej.

- Zespoły ponad 100 osobowe -> nastąpi to w ciągu 2-3 lat. Docelowy poziom zatrudnienia w 2023/24 to 250/300 osób.

- 11b celowo odszedł od numeracji w nazwach projektów, żeby mieć wolną rękę, jeśli chodzi o ich wypuszczanie na rynek.

- Spółka jest mocno przekonana, że cele z programu uda się nam zrealizować.

- Gry 11b na Switch sprzedają się bardzo dobrze, szczególnie Moonlighter.

- Spółka widzi wielką wartość w TWoM i Frostpunku. Rozwijając 11 bit studios jednym z kluczowych elementów strategii jest budowanie długotrwałych, crossmediowych brandów. Jednocześnie, gry te bazują na ideach. Zatem spółka będzie chciała pogodzić ideę budowania brandów z tworzeniem nowych IP, które obecnie powstają.

PlayWay

Spółka zaprezentowała flagowy tytuł „Car Mechanic Simulator 2021” oraz udostępniła demo gry:

- https://www.youtube.com/watch?v=9nxIEgWNLhc

- https://store.steampowered.com/app/1190000/Car_Mechanic_Simulator_2021/

PKO BP

PKO BP planuje na przełomie maja i czerwca rozpocząć zawieranie masowych ugód z kredytobiorcami walutowymi - poinformował wiceprezes banku Rafał Kozłowski.

Asseco SEE

Portfel zamówień Asseco South Eastern Europe na 2021 r. ma wartość 187,3 mln euro, czyli jest o 7% wyższy rok do roku.

GPW

Zarząd GPW będzie rekomendował wypłatę dywidendy za 2020 r. w kwocie 104,93 mln PLN, czyli 2,50 PLN na akcję, zgodnie z wcześniejszymi założeniami.

Mabion

Mabion podpisał z Mylan Ireland aneks do umowy o współpracy z 2016 r. Firmy zdecydowały o wygaśnięciu wyłącznego prawa Mylan do sprzedaży leku MabionCD20 w Unii Europejskiej i krajach bałkańskich. Wygasnąć ma też prawo pierwszeństwa firmy Mylan do zawarcia umowy komercjalizacji MabionCD20 na obszarze Stanów Zjednoczonych.

Boryszew

Boryszew dokona odpisów korygujących wartość użytkowanych aktywów w łącznej kwocie 50 mln PLN. Odpisy zostaną ujęte w skonsolidowanym sprawozdaniu finansowym za 2020 r.

Kino Polska

Grupa Kino Polska TV szacuje, że odnotowała w pierwszym kwartale 2021 r. 6,36 mln PLN zysku netto (51% r/r).

Śnieżka

WZA Fabryki Farb i Lakierów Śnieżka zdecydowało o wypłacie dywidendy za 2020 r. w łącznej kwocie 45,42 mln PLN, czyli 3,6 PLN na akcję.

Dniem dywidendy jest 17 maja, a jej wypłata nastąpi 31 maja.

Izoblok

Bewi Asa zawarło przedwstępną umowę pośredniego nabycia 54,21% akcji Izobloku, dających 65,66% głosów na WZ, od 10 akcjonariuszy spółki. Umowa ma zostać sfinalizowana w drugim kwartale 2021 r.

Polimex Mostostal

Polimex Mostostal chciałby osiągnąć w 2021 r. 2 mld PLN przychodów - poinformował prezes spółki Krzysztof Figat. W 2020 r. przychody grupy wyniosły 1,6 mld PLN.

Mo-Bruk

Mo-Bruk, który w 2020 roku wypracował 103,1 mln zł EBITDA, pozytywnie ocenia pierwszy kwartał tego roku i perspektywy kolejnych kwartałów. Spodziewa się wzrostów we wszystkich segmentach działalności - poinformowała spółka w komunikacie prasowym.

Izostal

Izostal wypłaci 3,93 mln PLN dywidendy z zysku za 2020 r., co daje 0,12 PLN na akcję.

Termin ustalenia prawa do dywidendy to 22 lipca, a jej wypłata nastąpi 10 sierpnia.

Wikana

Zarząd Wikany rekomenduje wypłatę 0,1 zł dywidendy na akcję z zysku za 2020 r.

Korporacja KGL

Zarząd zamierza rekomendować WZA wypłatę dywidendy za 2020 r. w wysokości 0,35 PLN na akcję. Łącznie na dywidendę miałoby trafić około 2,5 mln PLN.

Inter Rao Lietuva

Akcjonariusze Inter Rao Lietuva zdecydowali o wypłacie dywidendy za rok 2020 w łącznej kwocie 11 mln euro, co da 0,55 euro na akcję.

Dzień ustalenia prawa do dywidendy ustalono na 13 maja, a dzień wypłaty na 25 maja 2021 roku.