Kalendarz na rozpoczynający się tydzień jest pełen danych i wydarzeń. Najważniejsze z nich we wtorek - wówczas poznamy wynik styczniowej inflacji (nasza prognoza 9,3% r/r) i PKB za IV kw (dane za cały rok sugerują okolice 7,2% r/r, my obstawiamy 7,4%). Ponadto w końcu tygodnia poznamy styczniowy obraz rynku pracy i produkcji przemysłowej w Polsce. Dziś czas na wyniki bilansu płatniczego za grudzień.

Kalendarz danych makroekonomicznych

Poniedziałek, 14.02.2022

Tydzień rozpoczynamy danymi o bilansie płatniczym. Publikacja o 14:00. Naszym zdaniem saldo obrotów bieżących wyniosło w grudniu -2,1 mld euro (szacujemy wyższy deficyt niż konsensusowe -1,8 mld). Można spodziewać się wysokich rocznych dynamik importu (nasza prognoza +34,4% r/r) i eksportu (+25,5% r/r), za sprawą wystrzału w produkcji w listopadzie i grudniu. Reszta zgodnie z sezonowościami. Prognozujemy słaby transfer z UE.

Ponadto warto rzucić okiem na duże przebicie oczekiwań na czeskiej inflacji. Prognozowany był wzrost z 6,6% r/r do 9,3% r/r (zbieżność z konsensusem na polską inflację zupełnie przypadkowa). Tymczasem wynik to 9,9%. W środku dużo zaskoczeń na towarach i b. mocna część bazowa. Czeski bank centralny obiecał poruszać się w rytm danych, więc jeszcze jedna salwa na stopach procentowych prawdopodobnie przed nami.

Planowane jest również wystąpienie prezes EBC C. Lagarde.

Wtorek, 15.02.2022

Dzień pełen danych. Najważniejsza z nich (z polskiego punktu widzenia) będzie krajowa inflacja za styczeń. Nasza prognoza wynosi 9,3% r/r, choć warto podkreślić, że ten miesiąc nacechowany jest wysoką niepewnością w prognozowaniu tego wskaźnika. Wystarczy spojrzeć na konsensus prognoz:

Co składa się na naszą prognozę? W zasadzie w każdej kategorii można szukać rozbieżności z historycznymi rozkładami, bo na tym poziomie dynamiki miesięcznej (+1,9% m/m) analogii historycznych już brakuje. Niewiadome znajdują się wszędzie. Obstawiamy, że dopasowanie inflacji bazowej do wyższych cen energii będzie rozłożone w czasie, a nie jednorazowe. Żywność +2,7% (w hurcie podwyżki są minimalne, diabeł tkwił będzie w marżach detalicznych), Paliwa -3,5%, Energia +8% (tu widzimy największe ryzyko), inflacja bazowa +0,9% (5,9% r/r).

Poznamy też dane o polskim PKB za IV kw. 2021. Tu wiemy już co nieco po danych za cały rok - one sugerują wzrost o 7,2% r/r. Nasza prognoza jest nieco wyżej: 7,4% r/r. Szczegóły po danych rocznych wskazują na dość słaby wynik konsumpcji (IV kwartał w okolicach 8%), dopisały za to inwestycje (IV kwartał w okolicach 12%). Eksport netto hamował wzrost PKB, zapasy go podbijały.

To nie koniec danych. Wyniki PKB za IV kw. opublikują również Rumunia, Węgry, Słowacja i strefa euro. Finalne dane o inflacji zostaną opublikowane w Hiszpanii. W Niemczech natomiast uwagę przykuwać będzie indeks ZEW obrazujący nastroje analityków.

Po drugiej stronie oceanu czas na inflację producencką (oczekiwane 9,2% r/r, przy 9,7% r/r miesiąc wcześniej) i indeks koniunktury Empire State.

Środa, 16.02.2022

Dzień odpoczynku od krajowych danych. Warto jednak śledzić wyrok TSUE w sprawie mechanizmu praworządności (mechanizm został zaskarżony przez Polskę i Węgry). Może on odbić się na kursie EURPLN i EURHUF.

W gospodarce globalnej będzie się dziać więcej. Dzień rozpocznie się od danych inflacyjnych z Chin (konsensus na CPI: 1,0% r/r, PPI: 9,4% r/r). W strefie euro opublikowane zostaną dane o produkcji przemysłowej (to dopiero dane za grudzień).

Najwięcej uwagi skupiać będą jednak dane z USA. Na ten dzień zaplanowana jest publikacja wyników sprzedaży detalicznej za grudzień (oczekiwane +1,6% m/m, przy -1,9% m/m miesiąc wcześniej) i danych o produkcji przemysłowej (oczekiwane 0,5% m/m, poprzednio -0,1% m/m). Z uwagą czytane będą teżminutesFOMC, w których szukać będziemy sugestii kolejnych ruchów Fed.

Czwartek, 17.02.2022

Turecki bank centralny podejmie decyzję w sprawie stóp procentowych. Rynek nie oczekuje ruchu na stopach.

Zestaw danych zostanie opublikowany w USA. Poznamy liczbę pozwoleń na budowę domów, liczbę rozpoczętych budów domów, indeks Phily Fed i dane o liczbie nowo zarejestrowanych bezrobotnych. Ponadto zaplanowane są wystąpienia J. Bullarda (ostatnio jastrzębio zaskoczył) i L. Mester.

Piątek, 18.02.2022

Mocne uderzenie krajowych danych. Zaplanowana jest publikacja przeciętnego zatrudnienia, przeciętnego wynagrodzenia, produkcji sprzedanej przemysłu i PPI (wszystko za styczeń).

W przypadku zatrudnienia prognozujemy wzrost o 2,5% r/r (konsensus 1,5% r/r).Jak co roku wynik stycznia zależeć będzie od nowej próby firmy 9+. Alternatywne wskaźniki zatrudnienia (np. dane ZUS) sugerują, że można spodziewać się tu sporego przyrostu. Szacujemy około +130 tys. zatrudnionych.

Nasza prognoza przeciętnego wynagrodzenia to natomiast 9,2% r/r (konsensus 10,7% r/r). Ta zmienna jest sporą zagadka ze względu na jednorazowe wypłaty w poprzednim miesiącu (ucieczka przed zmianami podatkowymi) i zmianami w zatrudnieniu (patrz wyżej). Ruch w dół na rocznych dynamikach to właśnie efekt wspomnianej jednorazowości wypłat w grudniu.

Wynik produkcji sprzedanej przemysłu za styczeń to w naszej ocenie +13,4% r/r (konsensus 14,3% r/r).Produkcja sprzedana przemysłu powinna powoli "schodzić" ze spektakularnych wyników z ostatnich 2 miesięcy i zbliżać się do długookresowego trendu. Szybszy spadek "utrudnia" + 1 dzień roboczy r/r.

Jeszcze PPI. Tu prognozujemy 16,5% r/r (konsensus 14,4% r/r). Tak wysoka rozbieżność z poprzednim miesiącem to nie błąd. Wszystko to efekt zmian cen energii, które w styczniu mogą plasować się bardzo wysoko (tu tarcze nie obowiązują). Ceny bazowe rosną bardziej umiarkowanie.

To jednak nie koniec ważnych punktów kalendarza. Zaplanowana jest również decyzja Fitch w sprawie polskiego ratingu. Nie spodziewamy się zmian.

We Francji opublikowane zostaną finalne dane o inflacji za styczeń. Po drugiej stronie Oceanu kontynuowane będą publikacje z rynku nieruchomości. W piątek czas na dane o sprzedaży domów na rynku wtórnym. Ponadto zaplanowano publikację indeksu Conference Board i wystąpienia przedstawicieli Fed.

Garść newsów makroekonomicznych

∙ Polska: Premier zapowiedział wypłatę 14. emerytury "jesienią lub późnym latem". Świadczenie nie było uwzględnione w budżecie na ten rok.

Wskaźnik waloryzacji rent i emerytur ustalono na poziomie 7%. Koszt waloryzacji ma wynieść ponad 18 mld zł. Jak podano na konferencji koszt waloryzacji łącznie z 13. i 14. emeryturą to ponad 40 mld zł (prawie 2% PKB).

∙ Polska: Deficyt budżetu państwa w 2021 roku wyniósł 26,3 mld zł (po nowelizacji zakładano budżet w okolicach 40 mld zł). Dochody wyniosły 495,0 mld zł, a wydatki 521,3 mld zł - wynika z szacunkowego wykonania budżetu.

Najmocniej w ujęciu r/r wzrosły dochody z CIT (+26,9%, ok. +11,1 mld zł). Na kolejnych miejscach znalazły się dochody z VAT (16,9% r/r, ok. +31,2 mld zł) i PIT (15,4% r/r, ok. +9,8 mld zł).

∙ Morawiecki (o wygasaniu tarczy antyinflacyjnej): "Po sierpniu tego roku raczej przewiduję taki scenariusz, żeby nie było gwałtownego powrotu do poprzednich stawek, żeby ten powrót był łagodny, żeby był selektywny, żeby odpowiadał projekcji inflacji w kolejnych miesiącach." (cytat za PAPbiznes).

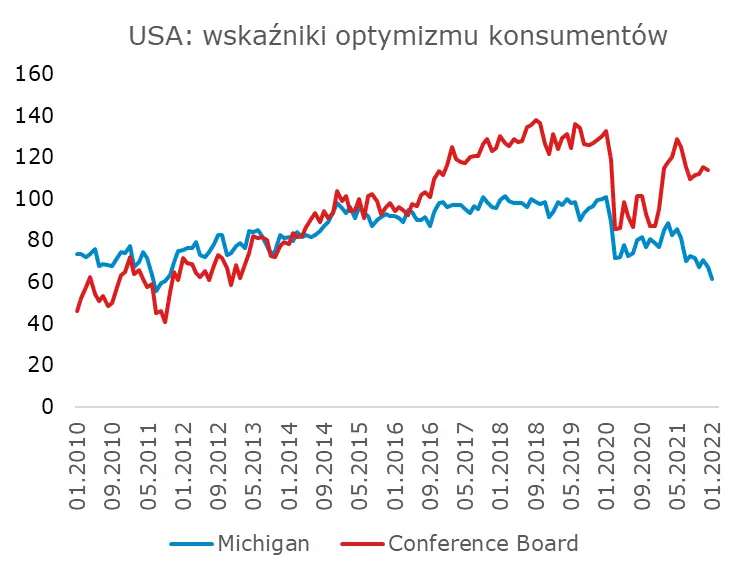

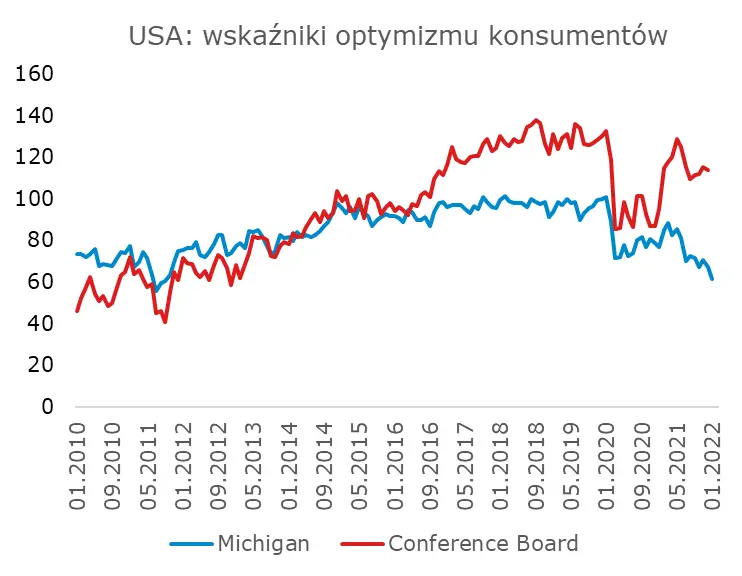

∙ USA: Wskaźnik Uniwersytetu Michigan obrazujący nastroje gospodarstw domowych odnotował spadek z 67,2 do 61,7 pkt. (konsensus oczekiwał stabilizacji). Głównym powodem pogorszenia się indeksu jest pogorszenie się perspektyw sytuacji finansowej gospodarstw domowych. Wymieniane w komentarzu przyczyny ww. sytuacji to rosnąca inflacja, mniejsze zaufanie do polityki gospodarczej rządu mało korzystne długoterminowe perspektywy gospodarcze.