Kurs głównej pary rozpoczynał ub. tydzień w okolicy 1,08, a zamykał ok. 1,0675. Taki kierunek wspierały bardzo mocne dane z rynku pracy USA (3.02), ale także rozwinięcie zagrywek pod przyspieszenie momentum inflacji CPI w USA (odczyt we wtorek). Te właśnie dane mają potencjał, aby zdeterminować rynkowy sentyment nie tylko w tym, ale również w kolejnych tygodniach.

Złoty pod wyraźną presją

W ub. tygodniu na rynkach pojawiło się więcej risk off, dolar się nieco umocnił, ale złoty zdecydowanie był nadwrażliwy na taki rozwój sytuacji. Waluty w regionie jak HUF czy CZK były zdecydowanie stabilniejsze. Tymczasem EUR-PLN rozpoczął tydzień w okolicy 4,71, a kończył powyżej 4,77. Być może inwestorzy przedwcześnie dyskontowali negatywny dla banków wyniki opinii TSUE, która ma się pojawić w ten czwartek? Tak czy inaczej złoty względem euro jest najsłabszy od października ub. roku.

Nasilenie zakładów o wyższe stopy głównych banków centralnych

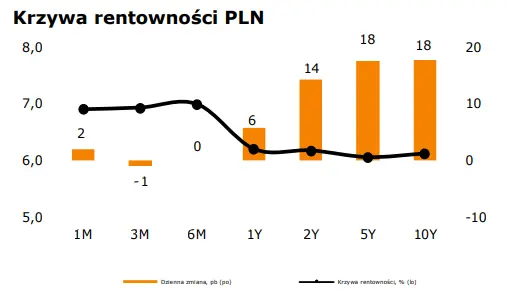

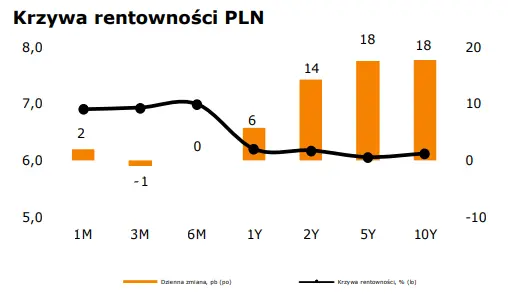

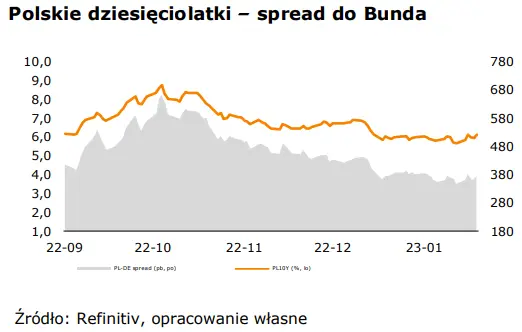

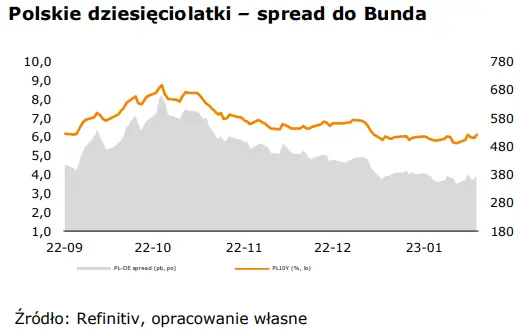

Ub. tydzień przyniósł wzrost rentowności obligacji na rynkach bazowych w odpowiedzi na mocne styczniowe dane z amerykańskiego rynku pracy. W związku z tym pojawiła się również presja na wzrost rentowności krajowych benchmarków. Przy potwierdzonym przez RPP zatrzymaniu podwyżek stóp procentowych, przesunięcie krzywej dochodowości w górę było mocniejsze na długim (ok. 40 p.b.) niż na krótkim końcu (ok. 25 p.b.). W tym tygodniu sentyment rynkowy będzie zweryfikowany przede wszystkim przez dane inflacyjne z USA.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję