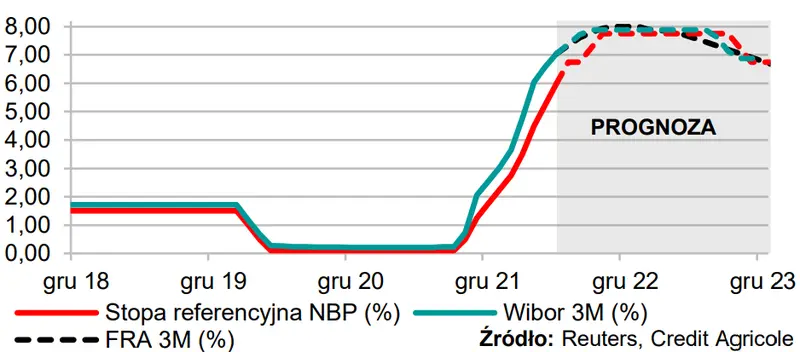

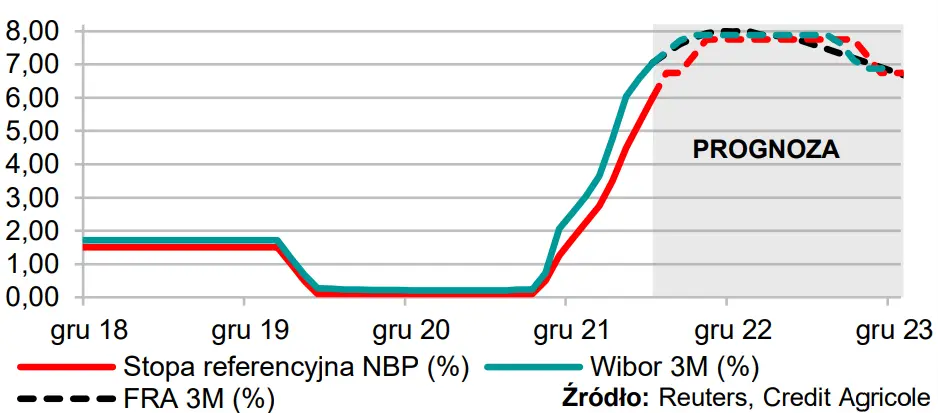

Najważniejszym wydarzeniem w tym tygodniu będzie zaplanowane na czwartek posiedzenie Rady Polityki Pieniężnej. Oczekujemy, że RPP podniesie stopę procentową o 75pb do 6,75%. Wsparciem dla takiego scenariusza będą wyniki najnowszej projekcji inflacji, które poznamy w tym tygodniu.

Uważamy, że ścieżka oczekiwanej inflacji zostanie w niej zrewidowana wyraźnie w górę względem prognozy przedstawionej w marcu. Na konieczność dalszego zacieśniania polityki pieniężnej wskazywali w ostatnim czasie niektórzy członkowie RPP (H. Wnorowski, L. Kotecki). Podwyżka stóp procentowych o 75pb będzie spójna z konsensusem rynkowym, a tym samym powinna być ona neutralna dla kursu złotego i rentowności polskich obligacji. Niemniej jednak dostrzegamy ryzyko, że w odpowiedzi na opublikowane w ostatnich tygodniach słabsze wyniki badań koniunktury w strefie euro i Polsce, sygnalizujące postępujące szybciej od oczekiwań spowolnienie wzrostu gospodarczego, RPP może zdecydować się na podwyżkę stóp procentowych tylko o 50 pb w tym tygodniu. W przypadku materializacji takiego ryzyka będziemy mieć do czynienia z osłabieniem złotego i spadkiem rentowności polskich obligacji. W tym tygodniu zapewne odbędzie się również zwyczajowa konferencja prasowa z udziałem prezesa NBP, która rzuci więcej światła na perspektywy krajowej polityki pieniężnej.

Kolejnym ważnym wydarzeniem w tym tygodniu będzie zaplanowana na środę publikacja Minutes z czerwcowego posiedzenia FOMC. Biorąc pod uwagę, że dwa tygodnie temu prezes Fed przedstawił półroczne sprawozdanie przed Kongresem (por. MAKROmapa z 27.06.2022) treść Minutes prawdopodobnie nie dostarczy nowych informacji dot. perspektyw polityki pieniężnej w USA. J Powell zaznaczył wówczas, że Fed jest gotowy do dalszego zacieśniania polityki pieniężnej, a konkretne decyzje w tym zakresie będą podejmowane „z posiedzenia na posiedzenie”. Jednocześnie, prezes Fed zwrócił uwagę, że bank centralny będzie reagował na napływające dane i zmieniające się perspektywy gospodarcze. Istotnym elementem Minutes będą informacje na temat różnic w oczekiwaniach poszczególnych członków Fed dotyczących tempa zacieśniania polityki pieniężnej, w szczególności realizacji podwyżek po 75pb. Uważamy, że publikacja Minutes będzie oddziaływała w kierunku podwyższonej zmienności na rynkach finansowych.

W tym tygodniu poznamy istotne dane z amerykańskiej gospodarki. Zgodnie z konsensusem zatrudnienie poza rolnictwem w USA wzrosło o 295 tys. osób w czerwcu wobec wzrostu o 390 tys. w maju, przy stabilizacji stopy bezrobocia na poziomie 3,6%. Przed piątkową publikacją dodatkowych informacji nt. rynku pracy dostarczy raport ADP o zatrudnieniu w sektorze prywatnym (rynek oczekuje wzrostu o 200 tys. w czerwcu wobec wzrostu o 128 tys. w maju). Naszym zdaniem publikacje danych z USA w tym tygodniu będą neutralne dla rynków finansowych.

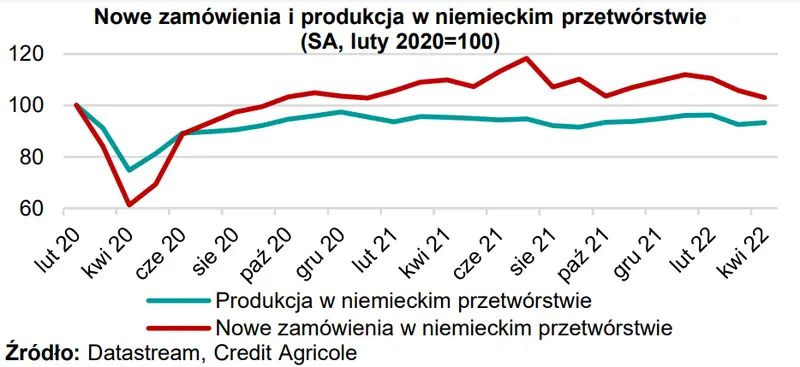

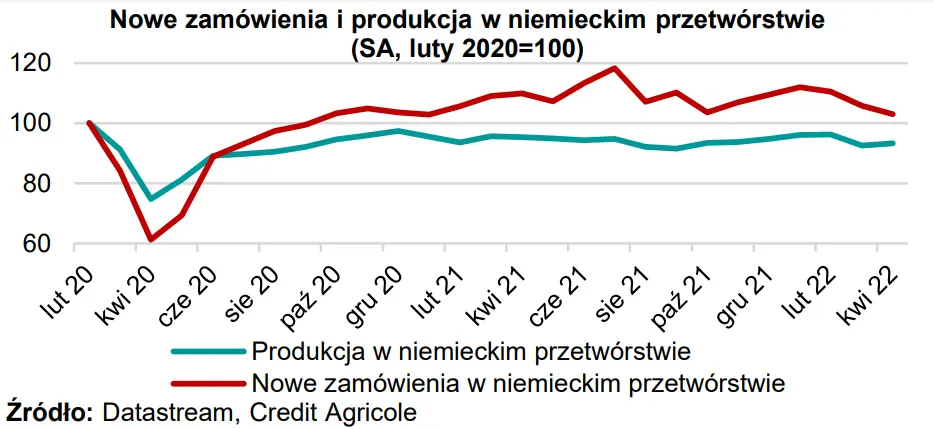

Dzisiaj poznaliśmy dane o handlu zagranicznym w Niemczech. Saldo bilansu handlowego wyniosło 1,0 mld EUR w maju wobec 3,5 mld EUR w kwietniu. Eksport zmniejszył się o 0,5% m/m w maju wobec wzrostu o 4,4% w kwietniu, kształtując się nieznacznie poniżej oczekiwań rynku (-0,4%). Z kolei dynamika importu ukształtowała się powyżej oczekiwań rynku (1,8%) wynosząc 2,7% m/m w maju wobec 3,1% w kwietniu. Należy jednocześnie zwrócić uwagę, że tempo wzrostu obu wskaźników spowolniło w ujęciu rok do roku w maju wskazując na postępujące zmniejszenie aktywności w niemieckim handlu zagranicznym. W tym tygodniu poznamy jeszcze dane o zamówieniach w niemieckim przemyśle (środa) i produkcji przemysłowej (czwartek), które zapewne również zasygnalizują spowolnienie wzrostu gospodarczego w Niemczech.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję