Zmiany kursu akcji Boeinga w ciągu ostatnich czterech miesięcy wydają się zmierzać, jeśli nie do nieba, to na pewno do rekordu wszech czasów. Poniżej omówimy przyczyny nagłego skoku oraz to, czy jest on uzasadniony i – co ważniejsze – zrównoważony w dłuższej perspektywie.

Streszczenie:

- Cena akcji Boeinga wzrosła o ponad 75% w ciągu ostatnich czterech miesięcy pomimo dwóch gorszych od oczekiwań raportów o wynikach.

- Firma bardzo dotkliwie odczuła pandemię COVID-19. Od tego czasu zaciągnęła znaczącą ilość długoterminowego długu, podczas gdy jej zyski stały się ujemne. Wojna w Ukrainie dodatkowo wywiera presję na odbudowę firmy.

- Firma planuje zwiększyć produkcję swoich najpopularniejszych samolotów i zdynamizować programy kosmiczne. Bez wątpienia jest ona zwycięzcą wśród amerykańskich spółek planujących wzmocnienie systemu obronnego kraju.

- Boeing znany jest również z częstych działań lobbingowych i otrzymywania grantów rządowych, co może wskazywać na potencjał akcji spółki do prześcigania swoich rynkowych konkurentów.

- Wskaźniki EV/EBITDA i P/E sugerują, że spółka może być przewartościowana w porównaniu do konkurentów z tego samego sektora.

Akcje Boeinga

Kurs akcji Boeinga zaliczył efektowne cztery miesiące, zyskując 75% swojej wartości z poprzedniego niskiego poziomu 120 USD za akcję. Cena akcji Boeinga zaczęła spadać z maksimum wszech czasów wynoszącego 446 USD w marcu 2019 r. i kontynuowała spadek do 89 USD rok później na skutek niepewności związanej z COVID-19.

Źródło: TradingView

Dane finansowe

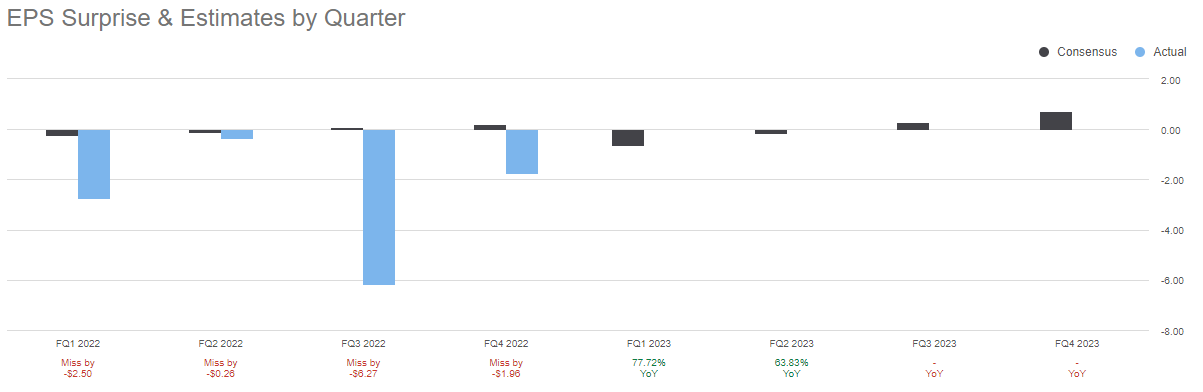

Zgodnie z konsensusem analityków Boeing odnotował stratę w wysokości 1,75 USD na akcję w IV kw. 2022 r., co jest gorszym wynikiem o 1,96 USD, ale znaczną poprawą w stosunku do poprzednio raportowanej straty w wysokości 6,18 USD na akcję. Boeing odnotował lepsze od oczekiwań zyski tylko w dwóch z dziesięciu wymienionych okresów. Jeden z tych lepszych od oczekiwań wyników – rezultaty za II kw. 2021 r. – to jedyny rentowny kwartał wykazujący niewielki wzrost o 0,40 USD na akcję. Pomimo gorszych od oczekiwań dwóch ostatnich wyników kwartalnych akcje Boeinga znajdują się w silnym trendzie wzrostowym.

Źródło: Seeking Alpha

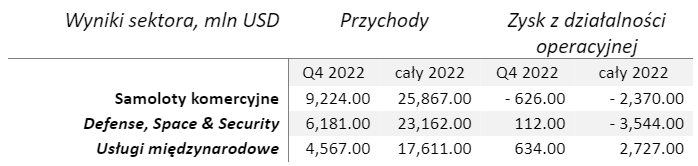

Najbardziej znaczącą stratę w IV kw. 2022 r. przyniósł segment samolotów komercyjnych, ale na przestrzeni całego roku najgorzej radził sobie sektor obronny i bezpieczeństwa.

Źródło: Raport finansowy Boeinga za 4 kw. 2022 r.

Patrząc na finanse firmy, można dostrzec, że pandemia COVID-19 odcisnęła mocne piętno na zestawieniach Boeinga. Koncern nie zdążył jeszcze w pełni się z tym uporać, choć od całego roku 2020 widać poprawę.

Źródło: SeekingAlpha

Wojna w Ukrainie dodatkowo nadwyrężyła sytuację finansową Boeinga, ponieważ wiele krajów całkowicie wstrzymało loty do i z Ukrainy oraz Rosji. Firma odnotowała 212 mln USD odpisów aktualizujących w III kw. 2022 r. związanych z zamknięciem zakładów w tych dwóch krajach. Ponadto Boeing zawiesił działalność w federacji Rosyjskiej, w tym zakupy od rosyjskich dostawców, co może oznaczać potencjalne zakłócenia w łańcuchach dostaw potrzebnych komponentów.

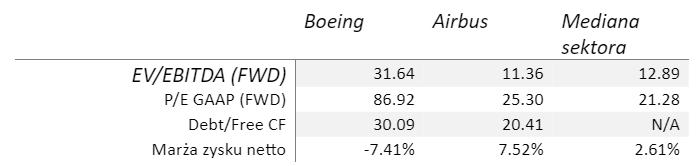

Największym konkurentem Boeinga jest europejski Airbus. Obie firmy ucierpiały z powodu pandemii i wojny w Ukrainie, choć Airbus wydaje się być w lepszej sytuacji finansowej niż Boeing. Wprawdzie nie możemy obliczyć właściwych wskaźników EV/EBITDA i P/E dla Boeinga, ponieważ zarówno EBITDA, jak i zyski były ujemne w ostatnich kilku okresach sprawozdawczych, możemy jednak stwierdzić, że Boeing jest przewartościowany na obu tych wskaźnikach w oparciu o prognozy na następny rok fiskalny (FWD). Tymczasem Airbus raportuje zarówno wskaźniki bieżące, jak i perspektywiczne, zgodne z medianą sektora.

Wskaźnik zadłużenia do wolnych przepływów pieniężnych wskazuje nam, że Boeing jest bardziej zadłużony niż Airbus. Podczas gdy obie spółki mają podobne wolne przepływy pieniężne (Boeing 5,08 mld USD w porównaniu z Airbusem 5,52 mld USD), wskaźnik zadłużenia do wolnych przepływów pieniężnych dla Boeinga jest większy z powodu znacznie większych zobowiązań, w tym długu długoterminowego, zaciągniętego od początku pandemii. Dług długoterminowy w stosunku do aktywów ogółem wzrósł w przypadku Boeinga do 111,5%, co oznacza, że wszystkie aktywa, które posiada spółka, nie są w stanie pokryć wszystkich zobowiązań bieżących i długoterminowych.

Źródło: SeekingAlpha

Produkcja

Przychody w segmencie samolotów komercyjnych w IV kw. i w całym roku 2022 wzrosły głównie dzięki dostawom samolotów typu 737 i 787. Tempo produkcji samolotów typu 737, które obecnie wynosi 31 sztuk miesięcznie, ma zostać zwiększone do 50 maszyn miesięcznie w latach 2025 i 2026. Tempo produkcji samolotów typu 787 jest planowane na poziomie 5 miesięcznie na koniec 2023 r. i 10 miesięcznie w latach 2025 i 2026.

Boeing liczy również na korzyści z ponownego otwarcia Chin i determinacji w powrocie ich gospodarki na ścieżkę wzrostu. China Southern Airlines już przywróciły samoloty typu 737 Max do służby komercyjnej w styczniu 2023 r.

Boeing prowadzi działalność z myślą o zrównoważonym rozwoju. Wiele fabryk jest zasilanych w 100% energią elektryczną pochodzącą ze źródeł odnawialnych, a każda nowa generacja samolotów Boeinga jest produkowana przy redukcji emisji o 20-25%.

Boeing Defense, Space & Security

Boeing Defense, Space & Security (BDS) to jeden z trzech segmentów biznesowych Boeinga (obecnie stanowi 35% przychodów z 2022 r.) i jeden z największych na świecie dostawców usług obronnych i kosmicznych. W 2021 r. BDS dostarczał 75% swojego biznesu do klientów z USA oraz 25% do klientów spoza USA.

Przy silnym zaangażowaniu rządu USA we wzmacnianie systemu obronnego kraju perspektywy dla Boeinga i innych firm z branży obronnej pozostają optymistyczne. Budżet fiskalny USA na rok 2023 obejmuje 773 mld USD (wzrost o 4,1% w stosunku do roku 2022) wydatków na programy obrony narodowej. Raport Boeing Market Outlook prognozuje, że w ciągu najbliższej dekady możliwości rynkowe w ramach sektora obronnego i kosmicznego wyniosą 2,6 bln USD. BDS zdobył kontrakty o wartości 5 mld USD, zwiększając portfel zamówień dla tego segmentu do 55 mld USD.

Firma kontynuuje również prace nad istniejącymi programami, aby zapewnić sobie silną pozycję w sektorze kosmicznym, w tym lotów kosmicznych i lotów załogowych.

Lobbing korporacyjny i kontrakty rządowych

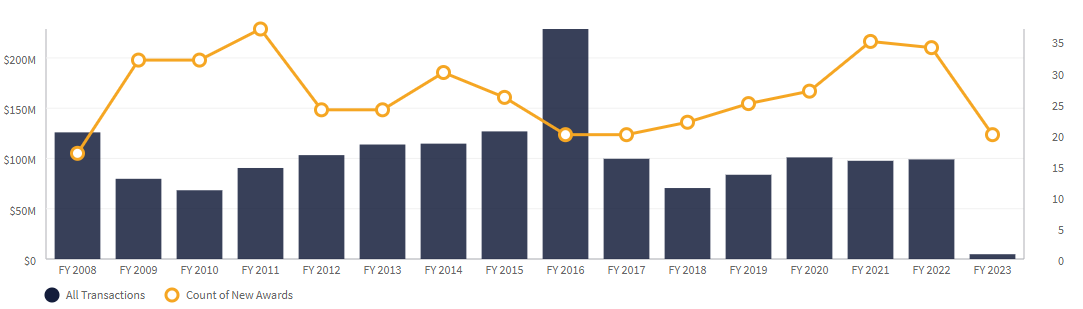

Boeing, jeden z głównych beneficjentów zwiększonych wydatków na obronę USA, często realizuje kontrakty rządowe. W ciągu minionych 10 lat Boeing otrzymał 1,12 mld USD w kontraktach od Departamentu Obrony Stanów Zjednoczonych oprócz innych, znacznie mniejszych dotacji od takich agencji jak: Departament Transportu, Narodowej Administracji Aeronautyki i Przestrzeni Kosmicznej oraz Generalnej Administracji Usług.

W ciągu minionych trzech lat Boeing dostawał rocznie ok. 100 mln USD w kontraktach, przy czym w latach 2020, 2021 i 2022 było to odpowiednio 27, 35 i 34 transakcje. Co ciekawe, już w pierwszym miesiącu 2023 r. doszło do 20 transakcji, choć wartościowo dotacje były mniejsze.

Źródło: USAspending.gov

Boeingowi nie jest również obcy lobbing korporacyjny. W 2023 r. koncern wydał 4,76 mln USD na lobbing w różnych obszarach, w tym w zakresie obrony, przemysłu lotniczego, środowiska emerytalnego, edukacji, instytucji finansowych, opodatkowania papierów wartościowych, kwestii pracowniczych, kodeksu Podatkowego i wielu innych. W licznych badaniach przeprowadzonych w przeszłości stwierdzono, że lobbing może mieć pozytywny wpływ na wyniki finansowe spółki, a w konsekwencji na cenę jej akcji.

Podsumowanie

Wydaje się, że na Boeinga można spojrzeć z dwóch perspektyw. Z jednej strony na przyszłość w zakresie obrony, przestrzeni kosmicznej i bezpieczeństwa, możliwość powrotu aktywności komercyjnych linii lotniczych do poziomu sprzed pandemii i wojny, jego pozytywne inicjatywy ESG i bliskie związki z rządem USA. Z drugiej jednak strony, finanse spółki malują ponury obraz, z ujemną (choć poprawiającą się) EBITDA i zadłużeniem wyższym niż suma aktywów. Pytanie brzmi, czy pierwsza perspektywa może uzasadnić fenomenalny wzrost kursu akcji Boeinga w minionych miesiącach. Jeśli nie, to finanse spółki muszą jeszcze ulec znacznej poprawie, aby uzasadnić obecny kurs akcji i uczynić z niej potencjalnie korzystną inwestycję.

Santa Zvaigzne-Sproģe, CFA Kierownik Działu Doradztwa Inwestycyjnego Conotoxia Ltd. (usługa inwestycyjna Cinkciarz.pl)