W liście Greenlight Capital, firmy inwestycyjnej Davida Einhorna, do inwestorów znalazłem interesujące rozwinięcie znanego rynkowego powiedzenia: Gdy cena akcji kosmicznie wycenianej spółki podwoi się to spółka nie staje się dwa razy bardziej kosmicznie wyceniana.

To zasada działa także w drugą stronę: Gdy cena akcji kosmicznie wycenianej spółki spadnie o połowę to spółka nie staje fundamentalnie atrakcyjna. Przy wielu kosmicznych wycenach nawet po spadku o kolejne 50% wycena ciągle będzie kosmiczna. Staram się zachowywać zrównoważone podejście do zwięzłych, błyskotliwie brzmiących rynkowych zasad. Ich skuteczność zależy od kontekstu. Zdecydowana większość z nich potrzebuje całej gamy dodatkowych warunków by zachować inwestycyjną użyteczność.

Z powyższymi zastrzeżeniami reguły z listu Greenlight Capital mogą być pomocne dla inwestorów. Zarówno w kontekście decyzji inwestycyjnych jak i ogólnego zrozumienia tego co dzieje się na rynku.

Pierwsza reguła jest użyteczna w zetknięciu się ze spółkami w dynamicznym trendzie wzrostowym, których wycena już jakiś czas temu oderwała się od poziomów uznawanych za fundamentalnie rozsądne. Reguła postuluje, że po zdecydowanym oderwaniu się wyceny od fundamentów dalszy wzrost wskaźników jest słabym sygnałem na odwrócenie trendu a tym samym słabym sygnałem na wyjście z pozycji czy otwarcie krótkiej pozycji.

Materiał pojawił się na portalu, dzięki uprzejmości blogi.bossa.pl

Z inwestycyjnego punktu widzenia istnieje spora różnica pomiędzy spółką wycenianą przy wskaźniku C/Z 10 i spółką wycenianą przy wskaźniku C/Z 20. Gdy zestawimy ze sobą spółki wyceniane odpowiednio na C/Z 100 i C/Z 200 to różnica nie wydaje się już tak istotna. Obydwie spółki wyceniane są przy kosmicznych wskaźnikach i rynek najwyraźniej koncentruje się na czymś innym w przypisywaniu wartości tym spółkom. Może to być perspektywiczna technologia, którą dysponują, duży potencjał wzrostu, tymczasowy charakter słabszych wyników finansowych, status spółki memowej, wejście do akcjonariatu inwestycyjnej gwiazdy i wiele innych powodów. Warto podkreślić, że rynek może mieć racje ignorując w danym momencie konwencjonalne wskaźniki wyceny. Te wskaźniki są zresztą mało użyteczne w wielu segmentach rynku, choćby w przypadku spółek technologicznych na początkowym etapie rozwoju.

Powyższa reguła nie sugeruje oczywiście, że potencjał do zwyżki kursu w takiej sytuacji jest nieograniczony. Sugeruje, że nie można go skutecznie wyznaczyć wskaźnikami wyceny jeśli rynek ewidentnie je ignoruje w danym okresie. Praktyczna wartość tej reguły polega na tym, że neutralizuje tendencję inwestorów do niedoszacowywania zasięgu silnych trendów wzrostowych.

Równie interesujące jest zastosowanie tego podejścia w przypadku spółek o kosmicznych wskaźnikach wyceny, których akcje znajdują się w głębokiej korekcie. Otóż, liczenie na to, że tego rodzaju korekta zostanie zakończona zejściem wyceny spółki do rozsądnych poziomów jest myśleniem życzeniowym. Należy zakładać, że ogromna większość inwestorów nie ma takiej odporności na obsunięcia by wytrzymać korektę potrzebną by spółka z kosmiczną wyceną znalazła się w kategorii sensownie wycenianych walorów.

Bolesna korekta w wielu segmentach rynku akcyjnego dostarcza zestawienia potwierdzające powyższą myśl. Na początku stycznia Jamie Powell z FT Alphaville zwrócił uwagę, że mimo 50% obsunięcia funduszu Ark Innovation (flagowego funduszu Ark Invest) przeciętny (ważony wielkością pozycji) wskaźnik przyszła cena/sprzedaż dla spółek z portfela funduszu wynosił 31. Portfel spółek z kosmiczną wyceną nawet po kilkudziesięcioprocentowym obsunięciu tych spółek dalej może być portfelem spółek z kosmiczną wyceną.

Wrócę do myśli, którą poruszyłem już wcześniej – rozumiem, że mogą istnieć sensowne powody, dla których spółki z tego rodzaju wyceną są interesującymi inwestycjami. Pisząc o kosmicznej wycenie mam na myśli konwencjonalne wskaźniki.

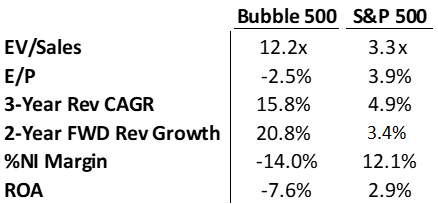

Inny przykład dostarczyli Johann Colloredo-Mansfeld i Dan Rasmussen z Verdad. Pod koniec stycznia 2022 porównali wskaźniki wyceny stworzonego przez siebie w połowie 2020 roku koszyka bańkowych akcji z wskaźnikami dla S&P 500. Zrobili to pod koniec stycznia 2022 a więc po tym jak wiele spółek z tego koszyka zaliczyło silne obsunięcia, często katastroficzne (powyżej 70% od szczytu). Okazało się, że spółki z bańkowego koszyka ciągle są kosmicznie wycenianie w porównaniu do szerokiego rynku.

Za Verdad

Tak więc nie powinno się liczyć na to, że dojście kosmicznie wycenianych spółek do rozsądnych poziomów wyceny będzie skutecznym sygnałem odwrócenia trendu. Niewielu inwestorów ma siłę wytrzymać tego rodzaju inwestycyjną podróż. Należy też oczekiwać, że to nie konwencjonalna wycena będzie pretekstem kończącym korektę skoro nie była czynnikiem kreującym wycenę spółki wcześniej.

Oryginalny artykuł znajdziesz pod tym linkiem. Chcesz więcej? Sprawdź najnowsze artykuły na blogi.bossa.pl.

Czytaj blogi bossa

Opinie, założenia i przewidywania wyrażone w materiale należą do autora publikacji i nie muszą reprezentować poglądów DM BOŚ S.A.

Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem.