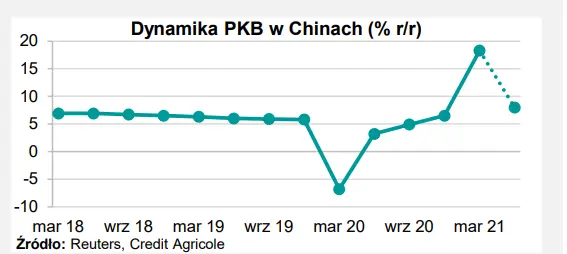

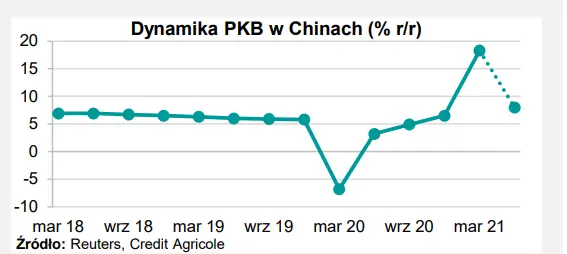

Najważniejszym wydarzeniem w tym tygodniu będzie zaplanowana na czwartek publikacja danych o wzroście PKB w Chinach w II kw. Oczekujemy, że PKB zwiększył się o 1,1% kw/kw wobec wzrostu o 0,6% w I kw. Tempo wzrostu w ujęciu rocznym znacząco spowolni z uwagi na wygasanie efektów niskiej bazy związanych z wybuchem pandemii w 2020 r. (do 8,0% r/r w II kw. wobec 18,3% w I kw.).

Czerwcowe dane wskażą na wyhamowanie tempa

wzrostu aktywności gospodarczej w Chinach z uwagi na spowolnienie popytu krajowego oraz stopniowe wycofywanie wsparcia ze strony polityki fiskalnej. Prognozujemy, że dynamika produkcji przemysłowej zmniejszyła się do 8,1% r/r w czerwcu wobec 8,8% w maju, dynamika sprzedaży detalicznej obniżyła się do 11,5% r/r wobec 12,4%, a dynamika inwestycji w aglomeracjach miejskich zmniejszyła się do 12,0% r/r wobec 15,4%. We wtorek poznamy dane nt. bilansu handlowego w Chinach. Zgodnie z konsensusem saldo bilansu handlowego zmniejszyło się czerwcu do 44,2 mld USD wobec 45,5 mld USD w maju przy jednoczesnym spowolnieniu wzrostu eksportu i importu. Oczekujemy, że publikacja danych z Chin będzie neutralna dla rynków finansowych.

W środę i czwartek prezes FED J. Powell przedstawi półroczne sprawozdanie

przed Kongresem dotyczące realizacji polityki pieniężnej. Inwestorzy będą uważnie śledzić wypowiedzi J. Powella dotyczące perspektyw wzrostu gospodarczego, inflacji oraz stóp procentowych. Uważamy, że wystąpienie nie dostarczy jednak nowych informacji względem Minutes opublikowanych w ubiegłym tygodniu (patrz poniżej). Podczas wystąpień J. Powella możemy mieć do czynienia z podwyższoną zmiennością na rynkach finansowych. W tym tygodniu poznamy ważne dane z USA. Prognozujemy, że nominalna sprzedaż detaliczna zmniejszyła się w czerwcu o 0,3% m/m wobec spadku o 1,3% w maju ze względu na wzrost cen paliw. Prognozujemy, że dynamika produkcji przemysłowej zmniejszyła się w czerwcu do 0,4% m/m wobec 0,8% w maju, co będzie spójne z wynikami badań koniunktury. Naszym zdaniem inflacja CPI zwiększyła się do 5,1% r/r w czerwcu wobec 5,0% w maju, do czego przyczyniła się wyższa inflacja bazowa (4,1% wobec 3,8%).

Oczekujemy, że wstępny indeks Uniwersytetu Michigan

wskaże na znaczącą poprawę nastrojów konsumenckich (88,0 pkt. w lipcu wobec 85,5 pkt. w czerwcu). Uważamy, że publikacja danych o inflacji będzie lekko negatywna dla kursu złotego i cen polskich obligacji, podczas gdy wpływ pozostałych danych z amerykańskiej gospodarki na rynki finansowe będzie ograniczony. W środę poznamy dane nt. polskiego bilansu płatniczego w maju. Oczekujemy zmniejszenia salda na rachunku obrotów bieżących do 860 mln EUR wobec 1740 mln EUR w kwietniu, będącego wynikiem przede wszystkim niższego salda obrotów towarowych.

Prognozujemy, że dynamika eksportu zmniejszyła się z 69,9% r/r

w kwietniu do 39,9% w maju, a dynamika importu spadła z 59,8% r/r do 49,1%. Silny spadek dynamiki eksportu i importu będzie spójny z odnotowanym w maju spowolnieniem wzrostu produkcji przemysłowej i sprzedaży detalicznej w ujęciu r/r wynikającym z wygasania efektów niskiej bazy sprzed roku związanych z wybuchem pandemii COVID-19. Naszym zdaniem dane o bilansie płatniczym będą neutralne dla kursu złotego i rentowności polskich obligacji.

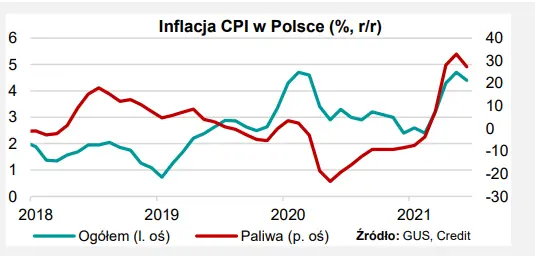

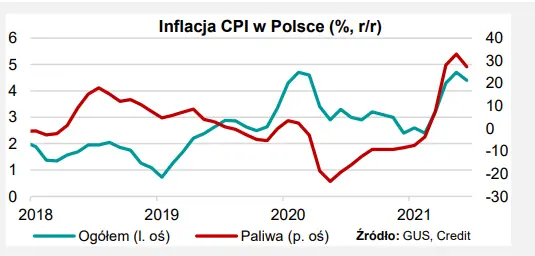

W czwartek opublikowane zostaną finalne dane o czerwcowej inflacji w Polsce

Dostrzegamy nieznaczne ryzyko, że tempo wzrostu cen zostanie zrewidowane w górę względem wstępnego szacunku (4,4%) i wyniesie 4,5% wobec 4,7% w maju. Uważamy, że w kierunku spadku wskaźnika w czerwcu oddziaływało zmniejszanie dynamiki cen paliw oraz niższa inflacja bazowa. Publikacja danych o inflacji będzie neutralna dla kursu złotego i cen polskich obligacji.