- Lepsze od oczekiwań wyniki za 1Q24 (kalendarzowy)

- Prognozy na 2024/25e

- Opłata zmienna to nie tylko SSW

- Powrót do dywidend?

- MCAP bliski gotówki

- Kluczowe ryzyka

Spółka Skarbiec Holding przedstawiła dobre wyniki za trzeci kwartał roku finansowego 2023/2024, a sprzyjające środowisko rynkowe oraz kontynuacja działań restrukturyzacyjnych wspierają jej dalszy rozwój. Ponadto, zarządzane fundusze Skarbiec osiągają konkurencyjne stopy zwrotu, co dodatkowo umacnia pozycję spółki. Warto również zauważyć możliwość powrotu do wypłaty dywidendy.

Mocne wyniki finansowe

Skarbiec Holding odnotował zysk netto za trzeci kwartał roku finansowego 2023/2024 na poziomie 2,5 mln PLN, co znacznie przekroczyło oczekiwania analityków z Biura Maklerskiego Pekao, które wynosiły 0,7 mln PLN. Wynik ten był wynikiem wyższej niż zakładana opłaty zmiennej. Dodatkowo, pozytywnie zaskoczył również podatek dochodowy, a aktywa pod zarządzaniem wzrosły o 20% w porównaniu rok do roku.

W 3Q23/24 zysk netto wyniósł PLN 2.5m i przebił nasze oczekiwania (PLN 0.7m) na skutek wyższej niż zakładana opłaty zmiennej. Pozytywnie zaskoczył również podatek dochodowy Aktywa pod zarządzaniem wzrosły 20% r/r.

Prognozy na przyszłość

Zmiany w zakresie oczekiwanych aktywów pod zarządzaniem (AUM), wyniki finansowe za trzeci kwartał 2023/2024 oraz wyniki zarządzanych funduszy skłoniły Biuro Maklerskie Pekao do podwyższenia prognozy zysku netto o 38% na rok finansowy 2023/2024, przy jednoczesnym obniżeniu prognozy na kolejne 12 miesięcy o 14%. Zwracają oni uwagę, że od 2026 roku rok obrotowy spółki będzie zgodny z kalendarzowym.

Zmiany w zakresie oczekiwanych AUM, wyniki finansowe spółki za 3Q23/24 oraz wyniki zarządzanych funduszy skłoniły nas do podwyższenia prognozy zysku netto o 38% w 2023/24e oraz obniżenia o 14% w okresie kolejnych 12 miesięcy. Zwracamy uwagę, że od 2026 rok obrotowy będzie zgodny z kalendarzowym.

Zobacz także: Polacy słono przepłacają za elektryki Tesli. Model 3 jest droższy o 60% niż w innych krajach

Opłata zmienna

Na koniec trzeciego kwartału 2023/2024 należności warunkowe z tytułu opłaty zmiennej wyniosły 25 mln PLN. Choć pozycja ta jest bardzo zmienna, istnieje potencjał do przebicia prognoz Biura Maklerskiego Pekao. Na koniec maja to nie fundusz Skarbiec Spółek Wzrostowych (SSW) odpowiadał za rezerwę na opłatę zmienną, lecz inne fundusze, w tym Skarbiec Małych i Średnich Spółek oraz Skarbiec Akcja.

Na koniec 3Q23/24 należności warunkowe z tyt. opłaty zmiennej wyniosły PLN 25m. Pozycja ta jest bardzo zmienna, jednak zwracamy uwagę na potencjał do przebicia naszych prognoz w tym zakresie. Na koniec maja to nie Skarbiec Spółek Wzrostowych (SSW) odpowiadał za rezerwę na success fee, ale inne fundusze, w tym Skarbiec Małych i Średnich Spółek, czy Skarbiec Akcja.

Możliwość powrotu do wypłaty dywidendy

W przypadku pozytywnego wyniku operacyjnego oraz braku przejęć, Skarbiec Holding może powrócić do wypłaty dywidendy. Z zysków za rok finansowy 2024/2025 Biuro Maklerskie Pekao oczekuje 50% wskaźnika wypłaty, co implikuje dywidendę na poziomie 1,4 PLN na akcję oraz stopę dywidendy 6,3%.

W przypadku pozytywnego wyniku operacyjnego oraz braku przejęć Skarbiec może powrócić do wypłaty dywidendy. Z zysków za 2024/25e rok oczekujemy 50% wskaźnika wypłaty, co implikuje DPS PLN 1.4 oraz stopę dywidendy 6.3%.

Kapitalizacja i bilans

Na koniec marca Skarbiec Holding dysponował około 125 mln PLN gotówki i ekwiwalentów. Biuro Maklerskie Pekao uważa, że obecna kapitalizacja spółki na poziomie 155 mln PLN nie odzwierciedla adekwatnie jej bilansu oraz możliwości powrotu do generowania zysków.

Na koniec marca Skarbiec miał c. PLN 125m gotówki i ekwiwalentów. Uważamy, że obecna kapitalizacja na poziomie PLN 155m nie odzwierciedla adekwatnie bilansu i możliwości powrotu do generowania zysków przez spółkę.

Zobacz także: To koniec darmowych wypłat BLIKEM? Pierwszy bank wprowadził opłaty

Kluczowe ryzyka

Do kluczowych czynników ryzyka należy zaliczyć zmiany regulacyjne, wyniki funduszy oraz zależność od trendów rynkowych. Pomimo tych ryzyk, Skarbiec Holding wydaje się być w dobrej pozycji do dalszego rozwoju i generowania zysków, co sprawia, że rekomendacja „Kupuj” oraz podwyższona cena docelowa są w pełni uzasadnione.

Kluczowymi czynnikami ryzyka są zmiany regulacyjne, wyniki funduszy oraz zależność od trendów rynkowych.

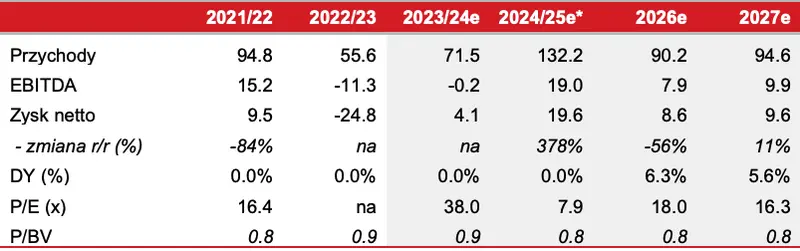

Skarbiec Holding – Kluczowe dane, 2021/22-2027e

PLNm o ile nie zaznaczono inaczej

* Okres od lip’24 – do gru’25, Źródło Spółka, Pekao Equity Research

Wycena

Wyceny spółki Skarbiec Holding dokonano, stosując metodę zdyskontowanych przepływów pieniężnych (DCF) oraz metodę porównawczą, przyjmując odpowiednio 80% i 20% wagę obu metod. Na tej podstawie ustalono cenę docelową na poziomie 34 PLN za akcję, co wskazuje na 49% potencjał wzrostu.

Skarbiec Holding – Podsumowanie wyceny

PLN o ile nie zaznaczono inaczej

Źródło: Pekao Equity Research

Model DCF opiera się na oczekiwanych przepływach pieniężnych, dyskontowanych średnim ważonym kosztem kapitału. Zakłada on stopę wolną od ryzyka na poziomie 5,7% (4,0% w terminalu), premię za ryzyko 6,0% (5,0% w terminalu) oraz Beta 1,0. Przyjęto również stopę wzrostu (g) na poziomie 3%. W rezultacie model DCF implikuje 12-miesięczną cenę docelową na poziomie 39,4 PLN za akcję.

Skarbiec Holding – Model DCF*

PLNm o ile nie zaznaczono inaczej

* Dane za rok kalendarzowy obejmujący okres 12M każdego roku, Źródło: Pekao Equity Research

Skarbiec Holding – Kalkulacja WACC

Źródło: Pekao Equity Research

Skarbiec Holding – Wrażliwość wyceny DCF na stopę wolną od ryzyka oraz Beta

PLN o ile nie zaznaczono inaczej

Źródło: Pekao Equity Research

Skarbiec Holding – Wrażliwość wyceny of DCF na stopę wolną od ryzyka oraz premię za ryzyko

PLN o ile nie zaznaczono inaczej

Źródło: Pekao Equity Research

Skarbiec Holding – Wycena porównawcza*

* Rok obrotowy 2023/24e oraz 2024/25e Źródło: Bloomberg, Pekao Equity Research

Metoda porównawcza, oparta na wskaźniku cena/zysk (C/Z) na lata 2024-2025, implikuje cenę docelową na poziomie 14 PLN za akcję

Skarbiec Holding – Wycena porównawcza

Źródło: Bloomberg, Pekao Equity Research

@BlogiBossaPL na X zwracają uwagę, że Weekendowy Parkiet zauważył dynamiczny wzrost kursów notowanych na giełdzie TFI. Porównanie z WIG w ostatnich 5 miesiącach pokazuje ich imponującą siłę. Skarbiec, Quercus, Altus i Caspar - wszystkie odnotowały znaczący wzrost.