Odnoszę wrażenie, że społecznie odpowiedzialnym inwestowaniem, czyli ESG, dużo bardziej interesują się w Polsce urzędnicy i komentatorzy rynkowi niż zwykli indywidualni inwestorzy. Być może ci drudzy mają większe zmartwienia na głowie, być może społeczna moda na inwestowanie ESG nie dotarła jeszcze do Polski.

Zamierzam jednak dzisiaj przybliżyć badanie, które zajmuje się zagadnieniem ESG w inwestowaniu ale robi to w sposób przewrotny bo koncentruje się na segmencie anty-ESG. W pewnym sensie badanie zajmuje się więc tzw. sin stocks czyli akcjami nieetycznych spółek.

Zwróciłem uwagę na badanie z trzech powodów

- Po pierwsze, uzyskane w nim wyniki z portfela anty-ESG robią wrażenie.

- Po drugie, są w nim polskie wątki.

- Po trzecie, badanie jak i jego możliwe interpretacje obejmują ważne na rynku zjawiska, wykraczające poza zagadnienie ESG.

Erika Christie Berle, Wangwei He i Bernt Arne Ødegaard sprawdzili jak spisywały się akcje spółek oficjalnie wyrzuconych z uniwersum inwestycyjnego norweskiego funduszu majątkowego. Norweski Rządowy Globalny Fundusz Emerytalny miał na koniec 2021 roku około biliona dolarów aktywów na rynkach akcyjnych (ponad 9 300 spółek z 65 państw). „Norwegowie” są jednymi z pionierów społecznie odpowiedzialnego inwestowaniu – wykluczanie spółek zaczęli już na początku XXI wieku (6 lat po stworzeniu funduszu), zaczynając od spółek z segmentów amunicji kasetowej i broni nuklearnej. Ze względu na swoją wielkość i historię norweski fundusz może wyznaczać trendy w inwestowaniu ESG – inne podmioty mogą kopiować jego ruchy.

Badanie The Expected Returns of ESG Excluded Stocks. The Case of Exclusions from Norway’s Oil Fund objęło okres 2005-2022 a więc także lata intensywnego rozwoju inwestowania ESG. W tym okresie “Norwegowie” wykluczyli z uniwersum 189 spółek z 33 państw. Najwięcej, 52, z USA.

W dużym uproszczeniu można stwierdzić, że norweski fundusz wyrzuca spółki z inwestycyjnego uniwersum z dwóch powodów:

- ze względu na wytwarzany produkt

- ze względu na skrajnie nieetyczne zachowanie spółek

Ta pierwsza kategoria obejmuje spółki produkujące broń, papierosy, marihuanę oraz węgiel i energię elektryczną z węgla). Ta druga kategoria obejmuje spółki dopuszczające się łamania praw człowieka (wykorzystywanie przymusowej pracy lub angażowanie się w wojny i konflikty), systemowej korupcji, powodujące katastrofy ekologiczne i generujące nieakceptowalne ilości gazów cieplarnianych.

Na liście wykluczonych spółek są 4 firmy z GPW

Wspomniana „czwórka” to JSW, Bogdanka, PGE i Atal. Łatwo się domyśleć za co „wyleciały” pierwsze trzy spółki. Atal został w 2018 roku wyrzucony z uniwersum inwestycyjnego za łamanie praw człowieka przez wykorzystywanie przymusowej pracy w postaci kontraktorów z Korei Północnej. „Banicję” anulowano w 2021 roku. Z globalnych nieoczywistych wykluczeni (bo wykluczenia Lockheed Martin czy Philip Morris wydają się oczywiste) uwagę zwraca Walmart, który w latach 2006-2019 był wyrzucony z uniwersum inwestycyjnego za łamanie praw człowieka: rażące łamanie praw pracowniczych (także u dostawców).

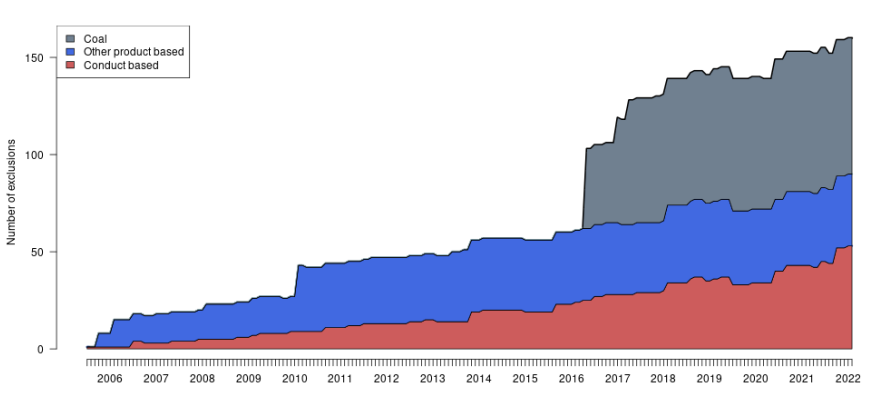

Wykres poniżej pokazuje skumulowane wykluczenia z podziałem na trzy kluczowe przyczyny:

Za Berle, He i Ødegaard

Warto jeszcze zauważyć, że norweski fundusz ma czas na dezinwestycje. Decyzje podejmowane przez Radę Etyczną nie są natychmiast publicznie ogłaszane i zarządzający mają czas by wyjść z inwestycji. To istotne bo w omawianym badaniu spółki wchodzą do portfela anty-ESG po ogłoszeniu decyzji.

Był już wątek polski. Teraz czas na spektakularne wyniki

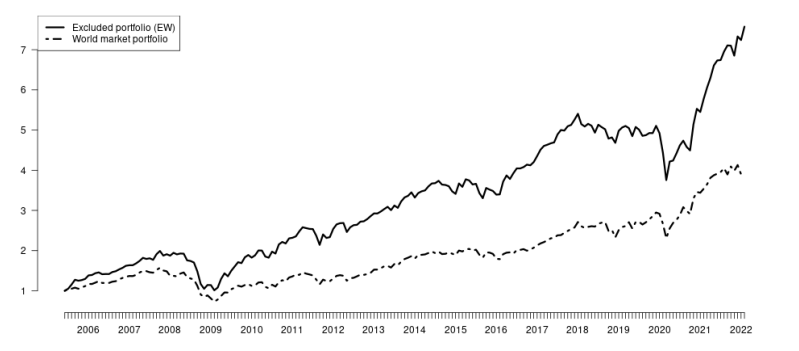

Berle, He i Ødegaard porównali wyniki portfela anty-ESG (brązowych spółek według autorów) z wynikami globalnego portfela rynkowego. Portfel anty-ESG to oczywiście portfel złożony z „odrzutów” norweskiego funduszu. Tak wygląda krzywa kapitału dla równoważonego (każda spółka ma tę samą wagę) portfela anty-ESG:

Za Berle, He i Ødegaard

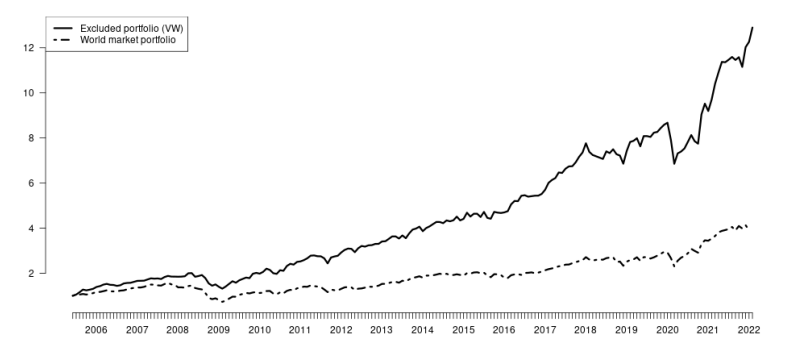

Uwzględnienie kapitalizacji przy tworzeniu portfela nie zmienia wyraźnej przewagi portfela anty-ESG:

Za Berle, He i Ødegaard

Oczywiście tego rodzaju porównanie wyników „nie przejdzie” w badaniu akademickim. Przy porównaniu wyników z uwzględnieniem 5-czynnikowego modelu Fama-French przeciętna roczna alfa (nadzwyczajny zysk uwzględniający charakterystykę spółek) wynosi 5,1% dla równoważonego portfela i 6,9% dla portfela ważonego kapitalizacją.

Autorzy badania sprawdzili czy znaczenie ma powód wyrzucenia spółki z uniwersum inwestycyjnego „Norwegów”. Okazało się, że portfele spółek wyrzuconych ze względu na nieetyczne działania radzą sobie istotnie lepiej niż portfele spółek wyrzuconych za nieetyczny produkt.

W ramach sprawdzania trwałości wyników autorzy stworzyli portfele wykluczonych spółek tylko z USA. Przewaga portfeli anty-ESG nad portfelem rynkowym okazała się wyższa niż w przypadku portfela globalnego.

Warto zauważyć, że spektakularne wyniki portfela anty-ESG nie sugerują słabych wyników portfeli ESG. Wspomniałem, że akcyjne portfolio „Norwegów” obejmuje ponad 9 300 spółek. Łączna liczba wykluczonych spółek nie przekracza 200 i praktycznie wolna jest od super-korporacji. Tak więc portfel anty-ESG jest zaledwie marginalną częścią całego globalnego rynku akcyjnego. Teoretycznie możemy sobie wyobrazić, że zarówno portfele ESG jak i portfele anty-ESG będą notować wyniki lepsze od wyników szerokiego rynku.

Berle, He i Ødegaard rozważali dwa podstawowe wyjaśnienia dla uzyskanych wyników

- Pierwsze sugerowało, że imponujące wyniki są efektem odbicia notowań po spadku spowodowanym zwiększoną podażą akcji przy wyrzucaniu spółki z uniwersum inwestycyjnego „Norwegów”. Jednak badania szacują efekt tej wyprzedaży na 1,5%. Jest to jednorazowy efekt, zdecydowanie zbyt mały by wyjaśnić wyniki portfela anty-ESG w długim terminie.

- Autorzy musieli więc zaakceptować drugie wyjaśnienie: spółki anty-ESG oferują inwestorom premię. Otwartą kwestią jest natomiast to czy wspomniana premia nie wynika z brania przez inwestorów dodatkowego ryzyka przez zakup spółek o fatalnym ratingu ESG.

Chcesz więcej? Sprawdź najnowsze artykuły na blogi.bossa.pl.

Opinie, założenia i przewidywania wyrażone w materiale należą do autora publikacji i nie muszą reprezentować poglądów DM BOŚ S.A. Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem