Chociaż wczorajszy raport o inflacji w USA okazał się słabszy niż oczekiwano, a bazowy CPI spadł z 4,5% do 4% w sierpniu, rynki nadal pozostały ostrożne mimo tego, że odczyt pokazał to, co chciała zobaczyć większość inwestorów.

Spadek do 4% służy wzmocnieniu przejściowej narracji,

którą bankierzy centralni forsowali przez całe ostatnie sześć miesięcy w związku z obawami o gwałtownie rosnące ceny. Chociaż spadek rentowności sugerował, że niższa inflacja może odsunąć perspektywę ograniczenia programów wsparcia gospodarki, Rezerwa Federalna już zasygnalizowała, że koncentruje się na rynku pracy, a znaczenie inflacji w perspektywie krótkoterminowej jest raczej marginalne.

Giełdy cofnęły się w ciągu poprzedniego dnia, a rentowności obligacji spadły w związku z obawami, że wzrost zaczyna spowalniać i że utrzymujące się wysokie ceny mogą obniżyć dochód rozporządzalny konsumentów. Niepokój może wzrosnąć w czwartek, gdy zostanie opublikowany raport o sprzedaży detalicznej USA za sierpień.

Po mieszanej wczorajszej sesji na rynkach europejskich,

azja musiała sobie poradzić z najnowszymi danymi o sprzedaży detalicznej Chin, które pokazały wpływ różnych zakłóceń, w tym ograniczeń związanych z covid-19, które zostały wdrożone w tym miesiącu. Obawy o załamanie w sektorze kasyn wywołały silne spadki w cenach akcji spółek z Makau, takich jak Wynn Macau i Sands China.

Najnowsze chińskie odczyty PMI pozostają słabe, a spowolnienie w chińskiej gospodarce zostało dodatkowo potwierdzone przez dane o produkcji przemysłowej i sprzedaży detalicznej za sierpień. Sprzedaż detaliczna wyniosła 2,5%, po 8,5% w lipcu, znacznie poniżej konsensusu na poziomie 7%. Produkcja przemysłowa osiągnęła 5,3%, co oznacza spadek z 6,4% w lipcu. Jeśli inwestorzy wcześniej nie martwili się spowolnieniem w chińskiej gospodarce, prawdopodobnie już to robią.

Pomimo słabości w Azji, rynki europejskie powinny się dzisiaj otworzyć nieco wyżej

Gospodarka brytyjska pozostaje w centrum uwagi, po wczorajszych lepszych od oczekiwań danych o bezrobociu, które przyniosły spadki stopy ILO do 4,6% w lipcu, a także liczby roszczeń w sierpniu. Dane dotyczące wynagrodzeń w firmach powróciły do poziomu sprzed pandemii, podczas gdy w sierpniu liczba wolnych miejsc pracy przekroczyła poziom 1 mln. Te liczby sugerują, że decyzja o zakończeniu programu wsparcia bezrobotnych urlopu pod koniec tego miesiąca jest słuszna.

Biorąc to pod uwagę, staje się coraz bardziej oczywiste, że w świecie po pandemii zobaczymy dalszą utratę miejsc pracy w sektorze turystycznym, ponieważ podróże zagraniczne stają się mniej popularne i mogą nie powrócić do końca roku.

Dziś uwaga skupia się na perspektywach inflacji w gospodarce Wielkiej Brytanii i pomimo spadku z 2,5% w czerwcu do 2% w lipcu, oczekuje się, że sytuacja ta ulegnie odwróceniu w sierpniowych danych. Ceny bazowe mają wzrosnąć do 2,9%, czyli najwyższego poziomu od końca 2017 roku.

Każdy wzrost da również chwilę do myślenia decydentom Banku Anglii, szczególnie w świetle komentarzy z zeszłego tygodnia prezesa Banku Anglii Andrew Baileya, który powiedział, że czterech decydentów na sierpniowym posiedzeniu uważało, że spełniono warunki do podwyżki stóp procentowych. Chociaż nie nastąpi to w najbliższej przyszłości, z pewnością obniży to poprzeczkę dla potencjalnej redukcji zakupów aktywów.

EURUSD – odbił się do 1,1845, ale nastawienie pozostaje do ruchu w kierunku 1,1750 i minimów przy 1,1660. Opór utrzymuje się na poziomie 1.1910.

GBPUSD – funt zamknął się wczoraj na poziomie 1,3913, ponad oporem stawianym przez 1,3900. Ciągle jest możliwe sprawdzenie 1,3725, ale dopóki utrzymujemy się powyżej wsparcia z linii trendu rozciągniętej od sierpniowych minimów, potencjał wzrostowy pozostaje nienaruszony. Prawdopodobne jest wystąpienie ruchu do 1,4000.

EURGBP – w tym tygodniu znalazł wsparcie na poziomie 0,8510, ale musi wyjść powyżej 0,8560, aby otworzyć drogę do 0,8610.

USDJPY – opór nadal znajduje się w okolicy 110,50/60, a wsparcie przy 109,50. Jego rozbicie otworzy drogę do 109,10 i linii trendu rozciągniętej od kwietniowych minimów. Wzrost ponad 110,60 będzie zapowiedzią ataku na 111,00

FTSE100 – prawdopodobnie otworzy się 8 punktów wyżej, na poziomie 7042.

DAX – oczekuje się otwarcia 19 punktów wyżej, na poziomie 15742.

CAC40 – możliwe otwarcie 7 punktów wyżej, na poziomie 6660.

Sentyment rynkowy CMC Markets:

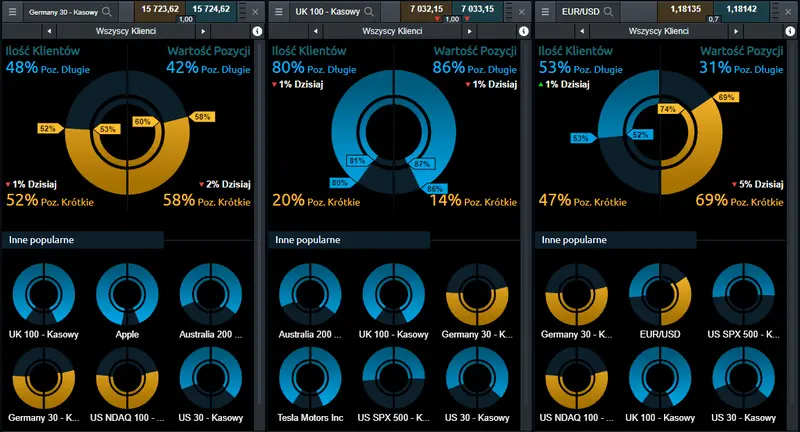

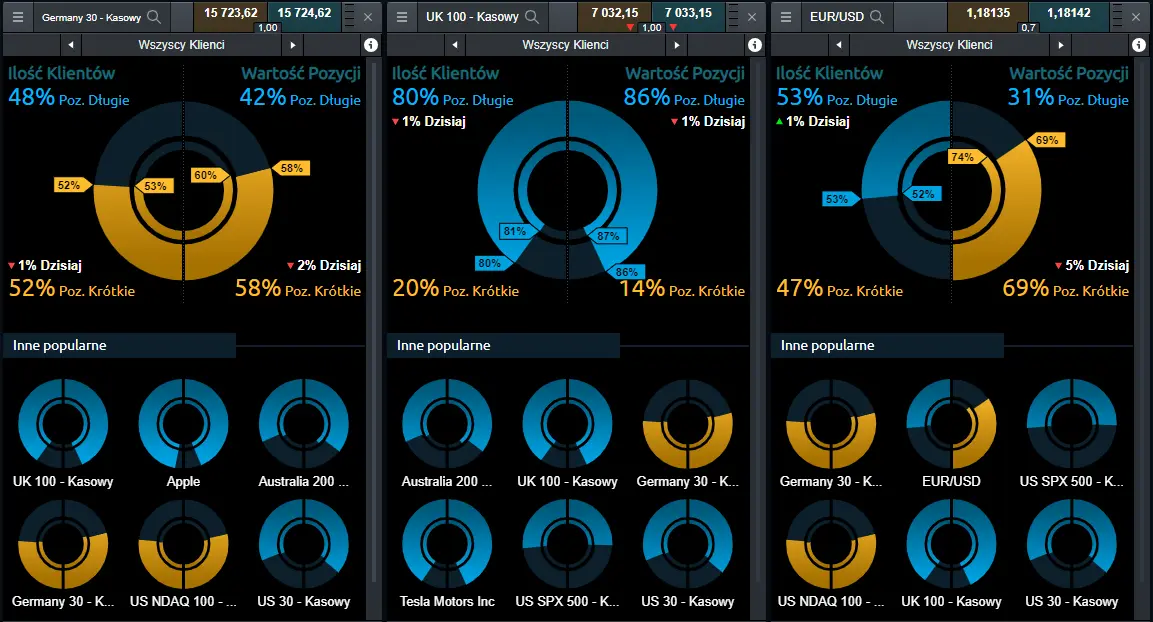

Germany 30 – sentyment dla kontraktu CFD na niemiecki indeks DAX odzwierciedla niezdecydowanie z lekką przewagą nastrojów niedźwiedzich: w chwili obecnej 52% wszystkich otwartych pozycji na tym instrumencie to transakcje Sprzedaj, o punkt procentowy niżej w stosunku do danych z wtorku. Po stronie wartości 58% to pozycje krótkie. Dla tego kategorii od wczoraj spadek o dwa punkty.

UK 100 – Klienci CMC Markets przeprowadzający transakcje na kontrakcie CFD na brytyjski indeks FTSE100 wciąż cechują się nastawieniem wzrostowym: pod względem ilości Klientów transakcje Kup stanowią 80% (punkt w dół), a przy wartości, pozycje Kup wynoszą 86%, o punkt niżej w porównaniu do danych z wtorku.

EUR/USD – nastroje wśród przeprowadzających transakcje na kontrakcie CFD na EUR/USD wskazują na niezdecydowanie. Ilościowo nieznacznie dominują byki - dla tej kategorii pozycje Kup stanowią teraz 53%, a poziom ten od wczoraj uległ zmianie o punkt w górę. Pod względem wartości otwartych transakcji, dominują transakcje niedźwiedzie: pozycje Sprzedaj wyniosły 69%, o pięć punktów niżej niż we wtorek.