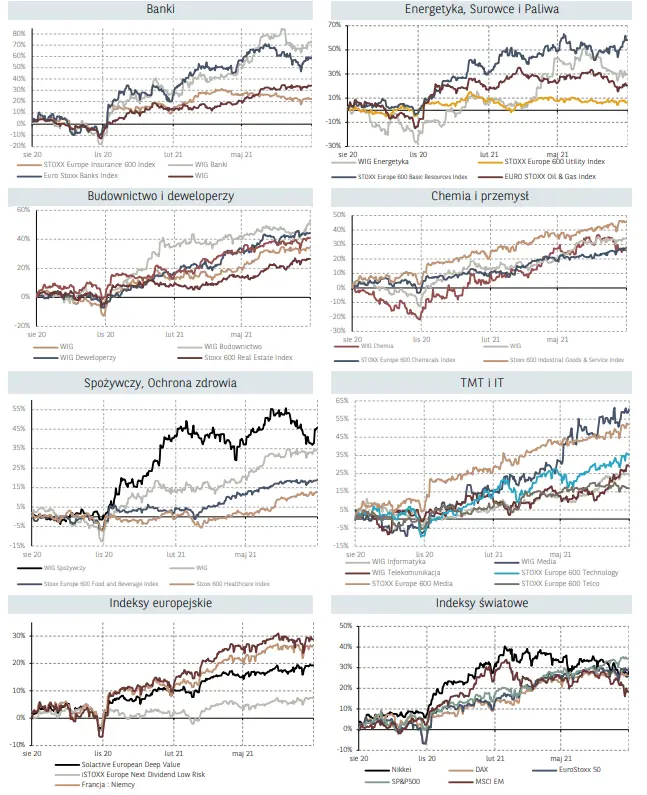

Mijający tydzień zakończył się dodatnimi stopa zwrotu dla większości segmentów funduszy inwestycyjnych. Najwyższe stopy zwrotu notowały rozwiązania skupione na rynkach surowcowych. Prym wiodły min. fundusze z ekspozycją na metale szlachetne, które zyskały średnio 2,36%. Powyższe należy wiązać min. z mocnym odbiciem notowań złota w środku tygodnia. W ramach funduszy akcji, prym wiodły fundusze akcji polskich (średnia stopa zwrotu = +0,84%).

Wśród tej grupy najlepiej zachowywały się fundusze akcji uniwersalne (+1,15%),

które pokazały relatywnę przewagę względem rozwiązań skupionych na akcjach małych i średnich spółek (+0,71%). Fundusze akcji zagranicznych zyskały względem poprzedniego tygodnia średnio 0,47%. Najlepiej w powyższej grupie radziły sobie fundusze akcji tureckich z wynikiem 2,69%. Najgorzej wypadły natomiast fundusze akcji azjatyckich bez Japonii, które średnio straciły 3,68%. Wśród funduszy dłużnych PLN najlepiej w ubiegłym tygodniu wypadła grupa funduszy papierów dłużnych polskich długoterminowych uniwersalne, która przyniosła średnią stopę zwrotu na poziomie 0,09%. Najsłabiej radziły sobie fundusze papierów dłużnych polskich pozostałe, które straciły 0,01%.

Głównym punktem minionego tygodnia było posiedzenie Fed

Rezerwa Federalna pozostawiła politykę pieniężną na niezmienionym poziomie, ale w jej komunikacji pojawiła się zmiana, która sugeruje, że być może Fed znalazł się na drodze do ograniczenia zakupów aktywów QE. O ile wcześniej Rezerwa Federalna wyraźnie podkreślała, że QE będzie prowadzone do czasu "osiągnięcia znacznego dalszego postępu" w kierunku osiągnięcia maksymalnego zatrudnienia i konsekwentnego osiągania celu inflacyjnego przez Fed. To co zostało zmienione to to że, w ocenie Rezerwy "gospodarka poczyniła postępy w kierunku tych celów". Jest to znaczący krok w procesie normalizacji polityki. Więcej szczegółów zapewne przestawione zostanie na konferencji w Jackson Hole pod koniec sierpnia bądź na wrześniowym posiedzeniu FOMC. W kontekście pierwszej połowy tygodnia warto zwrócić uwagę na opublikowany indeks ifo dla niemieckiej gospodarki, który okazał się być nieco słabszy niż oczekiwano. W lipcu wspomniany wskaźnik spadł do 100.8pkt wobec 101.7 w poprzednim miesiącu.

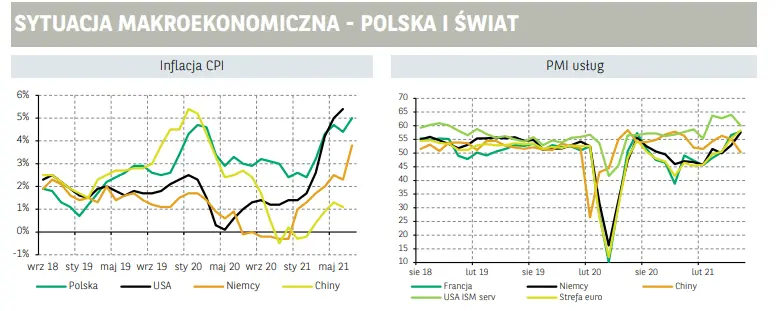

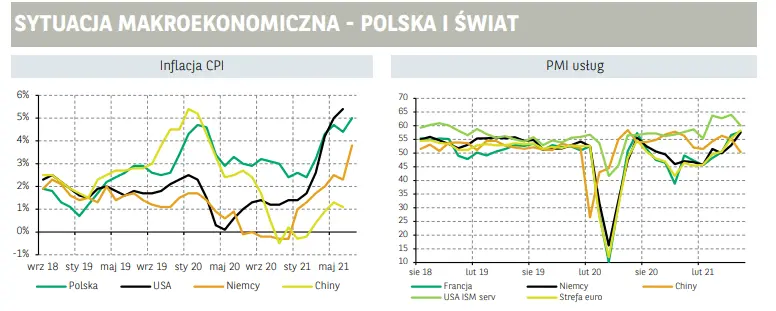

Co istotne, wyraźnie pogorszyły się oczekiwania co do przyszłości,

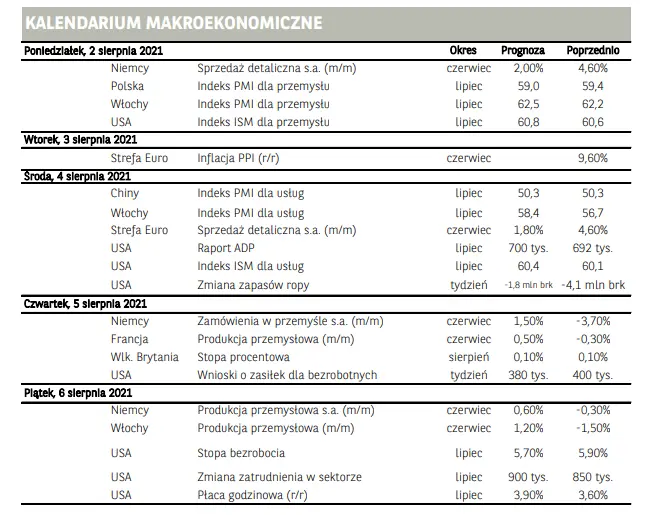

które spadły o 2.5 pkt do 101.2. Wpływ na to mógł mieć wzrost obaw w związku z rozprzestrzeniającym się wariantem Delta. Jednocześnie ocena bieżącej sytuacji była wyższa niż miesiąc wcześniej. Z kolei końcówka ubiegłego tygodnia przyniosła wiele zaskakujących danych. Po czwartkowej inflacji CPI w Niemczech, która wzrosła o 3.8% r/r dynamiczny wzrost odnotowano również w Polsce. W lipcu ceny sięgnęły 5.0% r/r wobec spodziewanego 4.7% r/r i poprzedniego wzrostu o 4.4% r/r. Dane potwierdzają, że dynamiczny wzrost inflacji jest zjawiskiem powszechnym w wielu krajach. Jej dalszy wzrost może weryfikować teorię o przejściowości inflacji powtarzaną przez wiele banków centralnych. Co istotne, przyśpieszającej inflacji towarzyszy również ożywienie gospodarcze. W II kwartale, według wstępnych danych, PKB w strefie euro zwiększył się o 13.7% r/r. Największa gospodarka – Niemcy zwiększyła się o 9.6% r/r. Nowy tydzień a zarazem nowy miesiąc rozpoczniemy od publikacji danych o PMI dla przemysłu. Opublikowane w ubiegłym tygodniu wstępne szacunki wskazują na spadek indeksów w stosunku do czerwca, chociaż zmiana będzie raczej kosmetyczna. W strefie euro PMI dla przemysłu obniżył się do 62.8 pkt, o 0.6 pkt niżej niż w czerwcu. Wśród gospodarek strefy euro jedynie Niemcy odnotowali niewielki wzrost o 0.8 pkt do 65.9 pkt.

Wskaźnik dla Polski wyniósł 57,6 pkt. vs oczekiwane 59,0 pkt. oraz 59,4 pkt. poprzednio

Wyhamowaniu ostatnich wzrostów mogą towarzyszyć opóźnienia w łańcuchach dostaw w wyniku braku materiałów i surowców. Środa to kontynuacja publikacji PMI za lipiec. Tego dnia opublikowane zostaną wskaźniki PMI dla usług, które w przeciwieństwie do poniedziałkowych mogą odnotować wzrosty. Wskazują na to wstępne szacunki, według których w strefie euro indeks wzrósł do 60.4 pkt z 58.3 pkt w czerwcu. Oprócz tego w kalendarzu znajdziemy publikacje danych dotyczących zatrudnienia w Stanach Zjednoczonych. Najpierw w środę opublikowany zostanie raport ADP według, którego zatrudnienie w sektorze prywatnym zwiększy się o 900 tys. Równie wysoki wzrost spodziewany jest w przypadku oficjalnych danych Departamentu Pracy, które publikowane są w każdy pierwszy piątek nowego miesiąca. Dodatkowo konsensus zakłada spadek stopy bezrobocia do 5.7%. Po lipcowym posiedzeniu Federalnego Komitetu Otwartego Rynku dane o zatrudnieniu mogą jeszcze bardziej skupić na sobie uwagę rynków. Kolejny solidny wzrost zatrudnienia może utwierdzić Fed w przekonaniu, że gospodarka radzi sobie coraz lepiej i tym samym przybliżyć decyzję o redukcji programu QE.