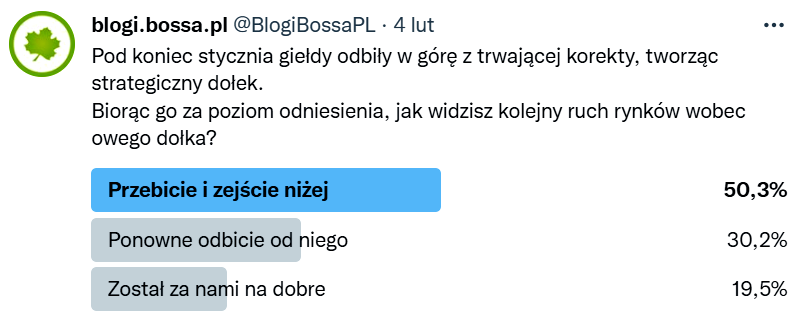

Gdyby o dalszym ruchu giełd mieli decydować inwestorzy odwiedzający nasz profil twitterowy, to z dużą pewnością czekałyby nas spadki. Zadaliśmy pytanie o to, czy styczniowa korekta na światowych giełdach dobiegła końca czy może w najbliższym czasie dojdzie do jakiegoś rodzaju testu dołka tych korekt:

Jak widać nieco ponad 50% widzi dalsze spadki poniżej owego poziomu dołka, a 30% dojście do niego i odbicie. Razem daje nam to w takim razie aż 80% głosów za tym, że do tego dołka rynki spadną i tam się rozstrzygnie ciąg dalszy.

Spójrzmy jak wygląda ta „dołkowa” sytuacja na naszym WIG i amerykańskim S&P 500.

Dołek na WIG wypada w okolicy tuż pod 66 000 i w tym miejscu kurs zatrzymywał się ostatnio aż 3-krotnie, stanowi więc silne wsparcie dla ewentualnego obicia w górę po raz kolejny:

Od 3 miesięcy poruszamy się w szerokim trendzie bocznym, ale styczniowy szczyt w okolicy 74000 wypadł niżej niż górka listopadowa, więc tendencja ta ma lekko spadkowy charakter.

Analitycy techniczni wyrysowaliby tam bez wątpienia formacje kończące trend wzrostowy. Na przykład RGR, którą nakładam na kursy i biorę pod uwagę jako silna możliwość rozwoju sytuacji (czerwony obszar na wykresie). Nie pojawia się ona na samym wierzchołku, ale po spadkach listopadowych, co wskazuje, że jest to formacja kontynuacji tych spadków. I zasadniczo tak właśnie podażowo te przebiegi wyglądają, ale i tak osią wszelkich możliwych formacji jest podstawa, czyli wspomniany dołek na 66 000. Jego przebicie w dół wygląda dziś dużo bardziej prawdopodobnie niż nowa fala wzrostowa ku szczytom.

A takie przebicie w dół stanowiłoby oznakę silnej dominacji podaży (zagranicznej?) i z technicznego punktu widzenia nie byłoby nic dziwnego w kontynuacji spadków nawet w okolice kursów z maja 58 000-60 000.

Materiał pojawił się na portalu, dzięki uprzejmości blogi.bossa.pl

Wyprzedaż na S&P 500 była w styczniu gwałtowniejsza, ale i odbicie od dołka w obszarze 4200-4300 dużo mocniejsze niż u nas. Wygląda to dużo wyraźniej na drugą z 3 fal spadkowych ABC wg Elliota, co oznaczałoby również zejście do dołka falą C i jego test w dół:

Nie znajdziemy tu więcej inspiracji, zresztą AT to głównie reakcje na ruchy rynku, a nie ich przewidywanie. Może coś uda się wykryć w takim razie w narracjach? Sezon wyników za 4 kwartał jest tylko przerywnikiem w nieco większej ucieczce od ryzyka spowodowanej nie tylko oczekiwaniem podwyższania stóp przez Fed (i mniej znaczącym dla rynków podwyższaniem przez NBP), likwidacją tzw „Fed put” (drukowanie i skup aktywów), ale również urealnieniem wycen w USA i wielką rotacją od ‚growth’ do ‚value’. Zasadniczo jednak, sądząc na podstawie statystyk z przeszłości, rynki nie powinny reagować aż taką przeceną z powodu samych podwyżek stóp. Statystyki bowiem wskazują, że i przed i po pierwszych podwyżkach rynki akcji częściej nadal rosły w USA. Inwestorzy, w tym przede wszystkim instytucjonalni, zdają sobie przecież z tego doskonale sprawę, a mimo to właśnie z ich strony pochodziła najsilniejsza podaż podczas tegorocznych przecen.

Część funduszy musiała się zdelewarować z powodu znacznego wzrostu zmienności podnoszącej ryzyko ich portfeli. Albo po prostu zredukować portfele pod wpływem planów Fed. Szczególnie spółki typu growth (wzrostowe) popadły w niełaskę, w tym bardzo popularne w portfelach Facebook i Netflix, mocno przecenione i zdegradowane po podanych wynikach finansowych. Bloomberg ocenia, że w styczniu akcje z instytucji za netto 43 mld$ zalały rynek. Do tego dochodzą systematyczne strategie, czyli grające z trendami fundusze typu CTA, które w przeciągu miesiąca pozbyły się akcji netto za 112 mld$.

Kto był nabywcą tej fali wyprzedawanych papierów? Oczywiście inwestorzy indywidualni w pierwszym rzędzie. Choć już lutową falę wzrostów przypisuje się funduszom emerytalnym, które ze względu na rebalancing portfeli musiały dość mocno dokupować akcje. Natomiast niezmącony popyt ze strony detalu sięgnął na giełdach całego świata 106 mld $ wg. obliczeń Goldman Sachs, co wystarczyło na zebranie instytucjonalnej podaży. Z tego 84 mld wpłynęły w samym styczniu, co było 6. rekordowym wynikiem miesięcznym w historii. Co ciekawe jednak, po raz pierwszy więcej z tego popłynęło na giełdy zagraniczne niż amerykańskie. Z tego najwięcej otrzymały rynki Emerging Markets, szczególnie południowoamerykańskie.

Dodajmy jednak, że największy na świecie ETF na indeks S&P500 zanotował w tym roku netto ponad 20 mld $ wypłat, głównie podczas pierwszej fali spadkowej w styczniu. I przy tym spory ruch zaliczyły rynki opcji. Instytucje potężnie zabezpieczyły się za pomocą opcji put, szczególnie na indeksy. Zresztą i detaliści w tych opcjach pobili rekordy zaangażowania. Gdyby sądzić tylko na podstawie tych przepływów, to sytuacja klaruje się w ten sposób, że instytucje wyprzedają lub się hedgują, a papiery przejmuje detal. Teoretycznie nie wróży to wzrostów, ale te wymienione przepływy są na dziś już tylko historią, która spowodowała zawał w styczniu i nie musi się powtórzyć w kolejnych tygodniach. W tym samym czasie rekordowe odpływy zanotowały fundusze obligacji. Kapitały nadal więc masowo szukają zyskownej przystani przed inflacją, choć już niekoniecznie w USA. Kto chciał się zabezpieczyć przed podwyżką stóp, mógł już to w dużej mierze zrobić. Pierwsza podwyżka w USA, nawet o 0,5%, jest już w cenach.

AAII, czyli miernik proporcji ilości „byków” do „niedźwiedzi” w USA wskazuje rekordowy pesymizm, co najczęściej oznaczało wzrosty cen akcji w kolejnych miesiącach. Ale czy świat znów uratuje kapitał detalicznych inwestorów, jak po pandemicznych spadkach w marcu 2020?

Z pewnością czeka nas prędzej czy później jakaś fala wzrostów i być może właśnie test owych dołków będzie do tego inicjacją. Bo skoro większość owego dołka wygląda, to po jego teście, bez względu na to jak wypadnie, uczucie ulgi pozwoli nieco optymistyczniej spojrzeć w przyszłość. Jeśli oglądać tę sytuację przez pryzmat największych banków/brokerów, które reprezentują w jakiś sposób głos instytucji, to trafimy tam na rzadko notowaną, sporą rozbieżność. Guru współczesnych giełd, czyli Marko Kolanović z JP Morgan wskazuje, że wzrosty wkrótce wrócą, przede wszystkim dlatego, że podwyżki stóp są już w cenach, a małe spółki nadmiernie przecenione. Z kolei choćby Bank of America promuje prognozę dalszych spadków.

Wprawdzie zyski spółek uległy oczekiwanemu wychłodzeniu po rekordowych pierwszych kwartałach 2021, ale przecież nie zagląda nam w oczy recesja. Tę zarządzający funduszami widzą dopiero w 2023 lub 2024 roku, czyli już po fali podwyżek stóp, a więc ponownie zgodnie z historycznymi przebiegami i logiką.

Oryginalny artykuł znajdziesz pod tym linkiem. Chcesz więcej? Sprawdź najnowsze artykuły na blogi.bossa.pl.

Czytaj blogi bossa

Opinie, założenia i przewidywania wyrażone w materiale należą do autora publikacji i nie muszą reprezentować poglądów DM BOŚ S.A.

Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem.