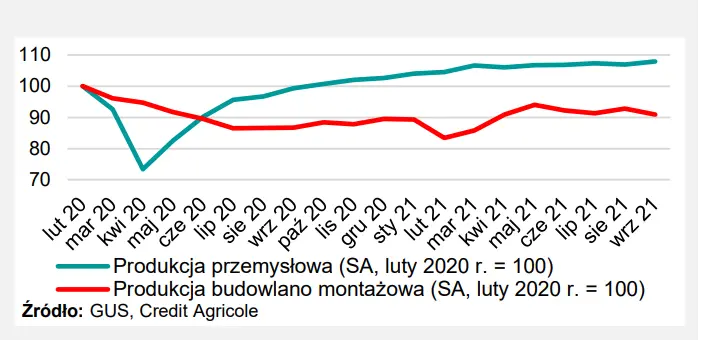

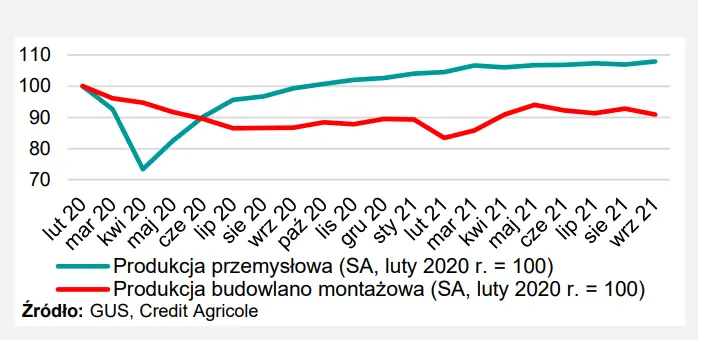

Produkcja przemysłowa w Polsce zwiększyła się we wrześniu o 8,8% r/r wobec wzrostu o 13,2% w sierpniu. Główną przyczyną silnego obniżenia dynamiki produkcji przemysłowej pomiędzy sierpniem a wrześniem były efekty statystyczne w postaci niekorzystnej różnicy w liczbie dni roboczych oraz wysokiej bazy sprzed roku. Szacujemy, że poziom produkcji przemysłowej we wrześniu był o 7,9% wyższy niż przed wybuchem pandemii (tj. luty ub. r.).

W ujęciu sektorowym na szczególną uwagę zasługuje sytuacja w kategoriach o znaczącym udziale sprzedaży eksportowej w przychodach

Szacujemy, że dynamika produkcji w branżach eksportowych zmniejszyła się we wrześniu do 1,1% r/r wobec 7,8% w sierpniu (najniższy poziom od czerwca 2020 r.), co sygnalizuje, że pozostaje ona pod negatywnym wpływem ograniczeń podażowych (por. MAKROpuls z 20.10.2021). Szacujemy, że produkcja w branżach związanych z budownictwem zwiększyła się we wrześniu o 15,0% r/r wobec wzrostu o 24,6% w sierpniu, a w pozostałych branżach (z wyłączeniem kategorii eksportowych i budowlanych) zwiększyła się ona o 12,8% r/r we wrześniu wobec wzrostu o 14,2% w sierpniu i to właśnie te branże stabilizują obecnie aktywność w polskim przemyśle. W ubiegłym tygodniu poznaliśmy również dane o produkcji budowlano-montażowej, która zwiększyła się we wrześniu o 4,3% r/r wobec wzrostu o 10,2% w sierpniu.

Podobnie jak w przypadku produkcji przemysłowej istotnym czynnikiem oddziałującym w kierunku spadku dynamiki produkcji budowlano-montażowej pomiędzy sierpniem a wrześniem był wspomniany wyżej efekt statystyczny w postaci niekorzystnej różnicy w liczbie dni roboczych. Po oczyszczeniu z wpływu czynników sezonowych produkcja budowlano-montażowa zmniejszyła się we wrześniu o 2,0% m/m i pozostaje ona nadal wyraźnie niższa niż w lutym 2020 r. (o 9,1%). W strukturze danych na szczególną uwagę zasługuje utrzymujący się silny wzrost dynamiki produkcji budowlanomontażowej w kategorii „roboty budowlane specjalistyczne”, obejmującej m.in. przygotowanie terenu pod budowę (por. MAKROpuls z 21.10.2021). Stanowi to wsparcie dla naszego scenariusza zakładającego ożywienie w budownictwie w kolejnych kwartałach. Istotnym czynnikiem ryzyka dla naszego scenariusza ożywienia w budownictwie pozostaje kształtowanie się inwestycji publicznych powiązane z opóźnieniami w zatwierdzeniu Krajowego Planu Odbudowy przez Komisję Europejską. Dane o produkcji przemysłowej i produkcji budowlanomontażowej, w połączeniu z opublikowanymi w tym tygodniu danymi o sprzedaży detalicznej i zatrudnieniu oraz przeciętnym wynagrodzeniu w polskim sektorze przedsiębiorstw stanowią wsparcie dla naszej prognozy, zgodnie z którą PKB w Polsce zwiększy się w III kw. br. o 4,5% r/r wobec wzrostu o 11,2% w II kw.

Nominalna sprzedaż detaliczna w Polsce zwiększyła się we wrześniu o 11,1% r/r wobec wzrostu o 10,7% w sierpniu

Sprzedaż detaliczna liczona w cenach stałych zwiększyła się we wrześniu o 5,1% r/r wobec wzrostu o 5,4% w sierpniu. Czynnikiem oddziałującym w kierunku spadku realnej sprzedaży detalicznej był dalszy, silny wzrost cen. Deflator sprzedaży detalicznej zwiększył się we wrześniu do 5,7% r/r wobec 5,0% w sierpniu, osiągając najwyższy poziom w historii szeregu. Po wyeliminowaniu wpływu czynników sezonowych sprzedaż detaliczna w cenach stałych zwiększyła się we wrześniu o 0,2% m/m, a w rezultacie jej poziom był o 2,8% wyższy niż w lutym 2020 r., a więc w ostatnim miesiącu, w którym pandemia nie wywierała jeszcze istotnego wpływu na sprzedaż. Wrzesień był pierwszym miesiącem, w którym dynamika sprzedaży detalicznej była podbijana przez efekty niskiej bazy związanej z negatywnym wpływem II fali pandemii na aktywność gospodarczą jesienią 2020 r. Efekt ten utrzyma się w najbliższych miesiącach. Czynnikiem ograniczającym wzrost sprzedaży będzie natomiast pogorszenie nastrojów konsumenckich (por. MAKROpuls z 21.10.2021). Tym samym oczekujemy, że dynamika realnej sprzedaży detalicznej wkrótce ponownie ukształtuje się powyżej granicy 6% r/r.

Nominalna dynamika wynagrodzeń w polskim sektorze przedsiębiorstw zmniejszyła się we wrześniu do 8,7% r/r wobec 9,5% w sierpniu

W kierunku obniżenia dynamiki wynagrodzeń pomiędzy sierpniem a wrześniem oddziaływały efekty statystyczne w postaci niekorzystnej różnicy w liczbie dni roboczych oraz wysokiej bazy sprzed roku. Podtrzymujemy nasz scenariusz, zgodnie z którym wraz z poprawą sytuacji na rynku pracy będziemy mieć do czynienia ze stopniowym narastaniem presji płacowej. Dynamika zatrudnienia w sektorze przedsiębiorstw zmniejszyła się we wrześniu do 0,6% r/r wobec 0,9% w sierpniu, kształtując się zgodnie z konsensusem rynkowym i nieznacznie naszej prognozy (0,7%). Przyczyną znaczącego spadku rocznej dynamiki zatrudnienia był przede wszystkim silny efekt wysokiej bazy sprzed roku, związany z szybką odbudową zatrudnienia po pierwszej fali pandemii. W ujęciu miesięcznym zatrudnienie zmniejszyło się we wrześniu o 4,8 tys. osób wobec spadku o 9,7 tys. w sierpniu, co było najsilniejszym spadkiem zatrudnienia we wrześniu od 2012 r. Spadek zatrudnienia we wrześniu sprawił, że jego poziom był o 98,7 tys. osób niższy niż przed wybuchem pandemii, tj. w lutym 2020 r. Naszym zdaniem, obniżenie zatrudnienia we wrześniu mogło być w pewnym stopniu kontynuacją procesu dostosowywania zatrudnienia w firmach korzystających z tarczy finansowej obwarowanej warunkiem utrzymania zatrudnienia w okresie korzystania z pomocy, a także redukcji liczby etatów z uwagi na niepewność związaną z przebiegiem IV fali pandemii, pogorszenie się perspektyw gospodarczych na świecie oraz utrzymujące się ograniczenia podażowe (por. MAKROpuls z 22.10.2021). Realna dynamika funduszu płac w sektorze przedsiębiorstw (iloczynu zatrudnienia i przeciętnego wynagrodzenia skorygowanego o zmiany cen) obniżyła się we wrześniu do 3,3% r/r wobec 4,7% w sierpniu. Tym samym ukształtowała się na najniższym poziomie od marca br. Spowolnienie wzrostu realnego funduszu płac (do 4,4% r/r w III kw. wobec 7,5% w II kw.) jest spójne z naszą prognozą zakładającą, że dynamika konsumpcji obniży się w III kw. do 3,5% r/r wobec 13,1% w II kw.

W ubiegłym tygodniu poznaliśmy istotne dane z amerykańskiej gospodarki

Liczba wniosków o zasiłek dla bezrobotnych zwiększyła się do 290 tys. wobec 296 tys. dwa tygodnie temu (rewizja w górę z 293 tys.), kształtując się poniżej oczekiwań rynku (300 tys.). Z kolei liczba kontynuowanych wniosków obniżyła się do 2,6 mln wobec 2,7 mln. Bezpośrednio przed wybuchem pandemii liczba kontynuowanych wniosków o zasiłek dla bezrobotnych wynosiła 1,7 mln. Dane wskazują tym samym, że sytuacja na amerykańskim rynku pracy stopniowo poprawia się, choć nadal znajduje się on daleko od równowagi. W ubiegłym tygodniu poznaliśmy również dane o produkcji przemysłowej, której miesięczna dynamika zmniejszyła się we wrześniu do - 1,3% wobec -0,1% w sierpniu (rewizja w dół z 0,4%), kształtując się wyraźnie poniżej oczekiwań rynku (0,2%). W kierunku jej obniżenia oddziaływała niższa dynamika produkcji we wszystkich jej głównych kategoriach: dostarczaniu mediów, górnictwie oraz przetwórstwie. Wykorzystanie mocy wytwórczych zmniejszyło się we wrześniu do 75,2% wobec 76,2% w sierpniu i tym samym nadal pozostaje poniżej poziomów sprzed pandemii (ok. 77%). W ubiegłym tygodniu poznaliśmy również dane nt. pozwoleń na budowę (1589 tys. we wrześniu wobec 1721 tys. w sierpniu), rozpoczętych budów (1555 tys. wobec 1580 tys.) oraz sprzedaży domów na rynku wtórnym (6,3 mln wobec 5,9 mln), które na ogół wskazały na obniżenie aktywności amerykańskim budownictwie mieszkaniowym, podczas gdy popyt na domy pozostaje silny. Niższa aktywność w budownictwie częściowo wynika z barier podażowych. Na pogorszenie sytuacji w przetwórstwie wskazał z kolei regionalny wskaźnik koniunktury Philadelphia Fed, który zmniejszył się w październiku do 23,8 pkt. wobec 30,7 pkt. we wrześniu. Ubiegłotygodniowe dane z amerykańskiej gospodarki nie zmieniają naszego scenariusza, zgodnie z którym sprowadzone do wymiaru rocznego tempo wzrostu PKB zwiększy się do 7,0% w III kw. wobec 6,6% w II kw., a od IV kw. będzie się ono kształtowało w trendzie spadkowym. W konsekwencji w całym 2021 r. amerykański PKB zwiększy się o 6,1% wobec spadku o 3,5% w 2020 r., a w 2022 r. wzrośnie o 4,0%.

Zgodnie ze wstępnymi danymi zagregowany indeks PMI (dla przetwórstwa i sektora usług) w strefie euro zmniejszyłsię w październiku do 54,3 pkt. wobec 56,2 pkt. we wrześniu, kształtując się poniżej oczekiwań rynku (55,2 pkt.). Zmniejszenie zagregowanego indeksu PMI wynikało ze spadku składowych zarówno dla aktywności biznesowej w usługach, jak również bieżącej produkcji w przetwórstwie. Spadek indeksów PMI miał szeroki zakres geograficzny. Pogorszenie koniunktury odnotowano Niemczech, Francji i pozostałych gospodarkach strefy euro objętych badaniem. Zagregowany indeks PMI w strefie euro ukształtował się na najniższym poziomie od kwietnia 2021 r. Ponadto, zmniejszył się on w październiku wyraźnie względem przeciętnej wartości odnotowanej w III kw. br. (58,4 pkt.), co stanowi wsparcie dla naszej prognozy zakładającej spowolnienie przyspieszenie wzrostu gospodarczego w obszarze wspólnej waluty z 2,3% kw/kw w III kw. do 1,1% w IV kw. br.