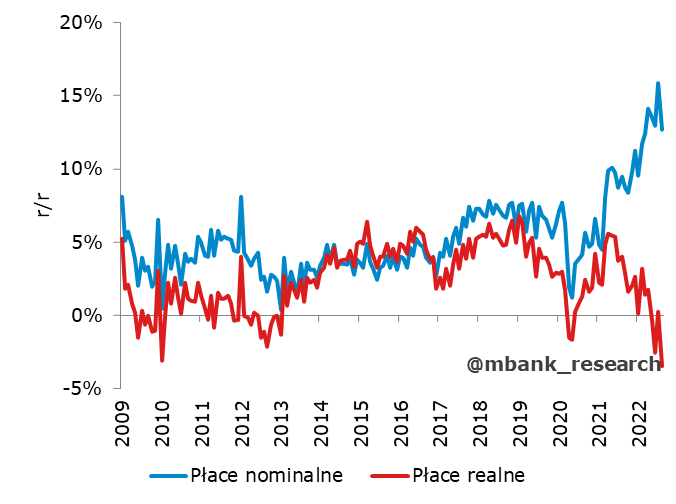

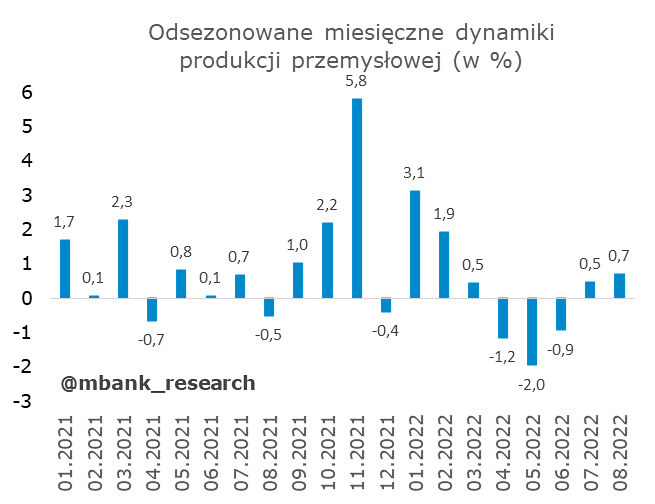

Dane z rynku pracy i produkcji przemysłowej za sierpień nie powinny być powodem do większych niepokojów. Wzrost wynagrodzeń wrócił w bardziej typowe okolice po wystrzale sprzed miesiąca (co potwierdza, że dużo tam było efektów jednorazowych). Wzrost produkcji przemysłowej zwolnił, ale bez gwałtownego hamowania - to ledwie muśnięcie hamulca. Trudno tu szukać sygnałów wyraźnego tąpnięcia PKB - to przyjdzie raczej z innej strony (zapasy). Z drugiej strony ci członkowie RPP, którzy chcieliby zakończyć już cykl podwyżek stóp również znajdą w danych coś dla siebie (zwalniające płace).

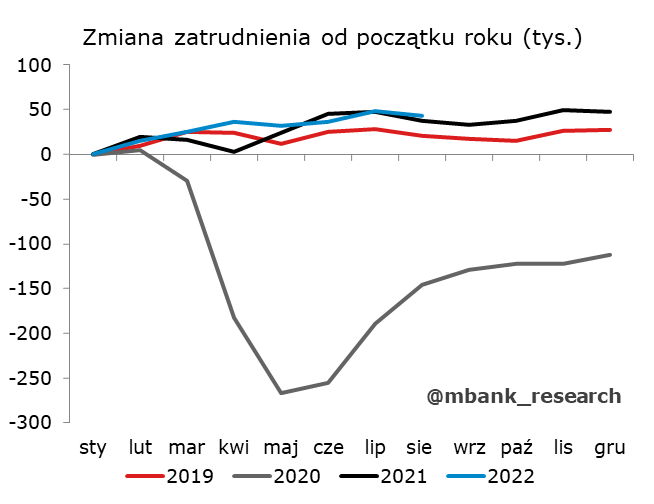

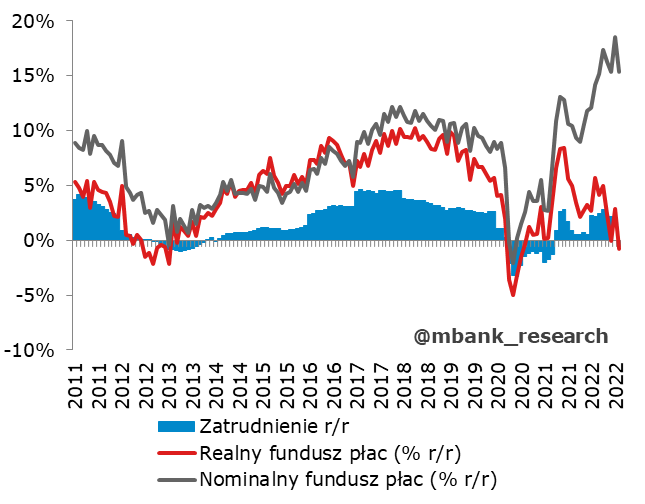

Przeciętne zatrudnienie w sektorze przedsiębiorstw: 2,4% r/r

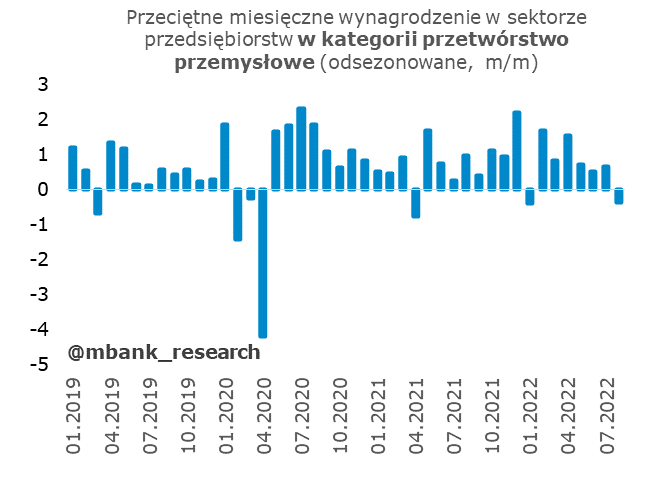

Przeciętne wynagrodzenie w sektorze przedsiębiorstw: 12,7% r/r

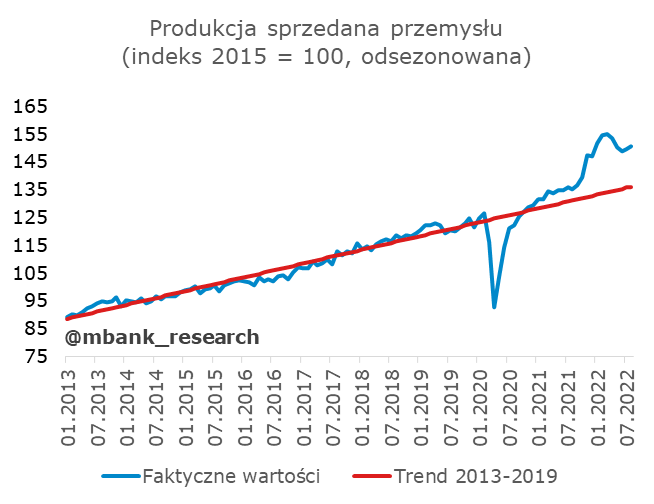

Produkcja sprzedana przemysłu: 10,9% r/r

* Dociekliwi czytelnicy zauważą, że to produkcja sprzedana, a nie wytworzona, ale śpieszymy wyjaśnić, że obie miary produkcji - sprawdzaliśmy to jakiś czas temu - są wyjątkowo zbieżne dla całego spektrum produktów, więc rozróżnienie jest o tyle ciekawe, co bezużyteczne. Produkcja sprzedana w dużej mierze po prostu odzwierciedla to, co wyjeżdża z fabryki i zostało wyprodukowane.

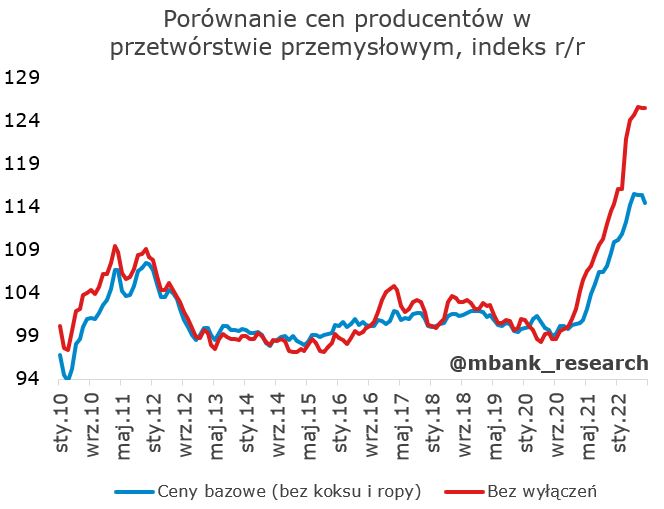

PPI: 25,5% r/r