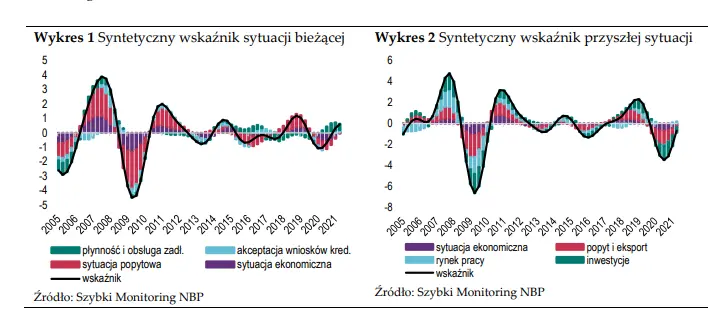

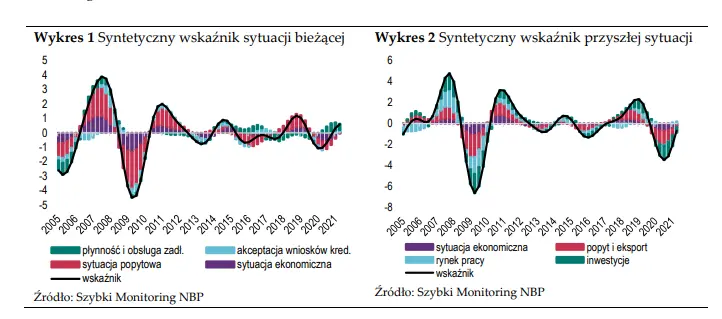

Syntetyczne wskaźniki sytuacji przedsiębiorstw. W II kw. 2021 r. syntetyczny wskaźnik sytuacji bieżącej wzrósł i ukształtował się nieznacznie powyżej poziomu neutralnego. Syntetyczny wskaźnik przyszłej sytuacji oraz prognozy modelowe sugerują jednak, że ocena to może być zawyżona ze względu na płynnościowy efekt tarcz antykryzysowych, a neutralny poziom koniunktury zostanie osiągnięty w perspektywie roku.

Szybka odbudowa wskaźnika,

po szoku wywołanym pandemią koronawirusa i obostrzeniami w swobodnym funkcjonowaniu gospodarki, wynikała w głównej mierze z bardzo dobrej sytuacji płynnościowej sektora przedsiębiorstw, wspieranej przez działania z tarcz antykryzysowych. Wzrostom wskaźnika sytuacji bieżącej w ostatnim roku towarzyszyły co prawda również lepsze oceny aktualnej kondycji ekonomicznej przedsiębiorstw oraz wyższy stopień wykorzystania zdolności produkcyjnych, ale skala poprawy w tych obszarach była zdecydowanie mniejsza. Podobną prawidłowość zaobserwowano w odniesieniu do prognoz sytuacji ekonomicznej, popytu, inwestycji oraz prognoz z obszaru rynku pracy. W konsekwencji syntetyczny wskaźnik sytuacji przyszłej ukształtował się na poziomie nieznacznie poniżej – a nie powyżej – poziomu neutralnego.

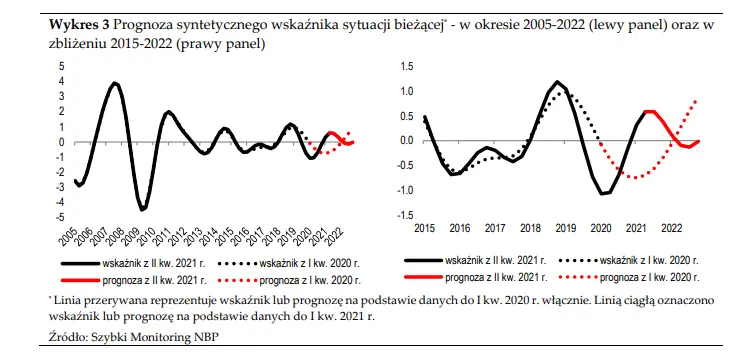

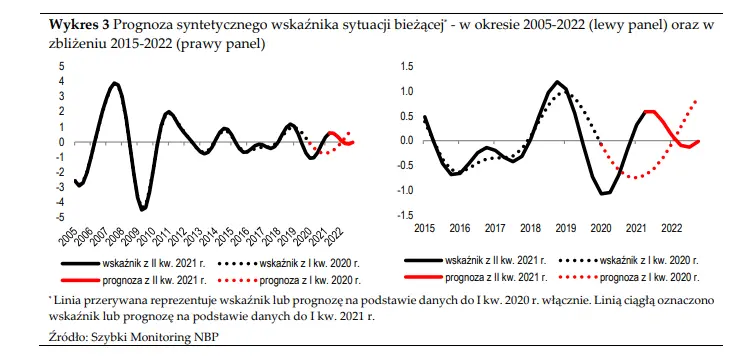

Jak dotąd pandemię koronawirusa oraz wynikające z niej obostrzenia

w swobodnym funkcjonowaniu gospodarki można – z perspektywy sektora przedsiębiorstw niefinansowych – wciąż postrzegać jako źródło zaburzeń o charakterze krótkookresowym, nakładających się na naturalne procesy koniunkturalne. Rozważając ścieżkę odbicia gospodarczego oraz kształtowanie się koniunktury w ostatnim okresie warto zauważyć, że proces cyklicznego spowolnienia koniunktury rozpoczął się już na przełomie lat 2018/2019. Przeprowadzone symulacje sugerują, że pandemia koronawirusa doprowadziła przede wszystkim do szybszego (o ok. pół roku) osiągnięcia lokalnego minimum cyklu oraz skrócenia czasu trwania fazy cyklu, w której komponent cykliczny jest ujemny. Źródłem tych wahań nie były jednak naturalne procesy związane z cyklem koniunkturalnym, ale nagły spadek a następnie szybka odbudowa aktywności gospodarczej w związku ze zmianami liczby zachorowań na koronawirusa oraz ograniczeń w swobodnym funkcjonowaniu gospodarki. Modelowa ocena procesów cyklicznych bazuje jednak na założeniu, że pandemia będzie wydarzeniem przejściowym i relatywnie krótkotrwałym.

O tym, że tak w dużej mierze postrzegają ją same przedsiębiorstwa

świadczą pozytywne prognozy zatrudnienia (odsetek przedsiębiorstw planujących wzrost zatrudnienia wciąż jest zdecydowanie wyższy od odsetka przedsiębiorstw planujących spadek zatrudnienia) oraz poprawiające się prognozy inwestycji. W ujęciu prospektywnym kluczowym ryzykiem dla oceny wpływu pandemii koronawirusa na przebieg procesów cyklicznych wydaje się możliwość wystąpienia tzw. czwartej fali epidemii oraz ewentualne ograniczenia w swobodnym funkcjonowaniu gospodarki z nią związane.

Kształtowanie się wszystkich wskaźników w bieżącej edycji raportu

należy interpretować z uwzględnieniem specyficznych uwarunkowań towarzyszących okresowi ankietowania przedsiębiorstw. Ich prognozy formułowane w pierwszej połowie czerwca pozostawały prawdopodobnie pod silnym wpływem niskiej i spadającej liczby zachorowań na koronawirusa w Polsce oraz łagodzenia obostrzeń sanitarno‐administracyjnych. Równolegle podobne zjawiska i procesy obserwowano wówczas wśród najważniejszych partnerów handlowych Polski. Okres ankietowania przedsiębiorstw tylko w niewielkim zakresie koresponduje czasowo z szybkim przyrostem zakażeń wariantem delta w Wielkiej Brytanii i innych krajach europejskich. Złożenie powyższych czynników wywierających silny – a równocześnie zróżnicowany w przekroju branżowym – wpływ na nastroje przedsiębiorstw nakazuje traktować prognozy formułowane przez przedsiębiorstwa z odpowiednią dozą ostrożności. Kluczowy dla ocen perspektyw rozwoju sektora przedsiębiorstw pozostaje bowiem wciąż rozwój sytuacji związanej z pandemią COVID‐19 oraz z ograniczeniami w swobodnym funkcjonowaniu gospodarek narodowych i gospodarki światowej.

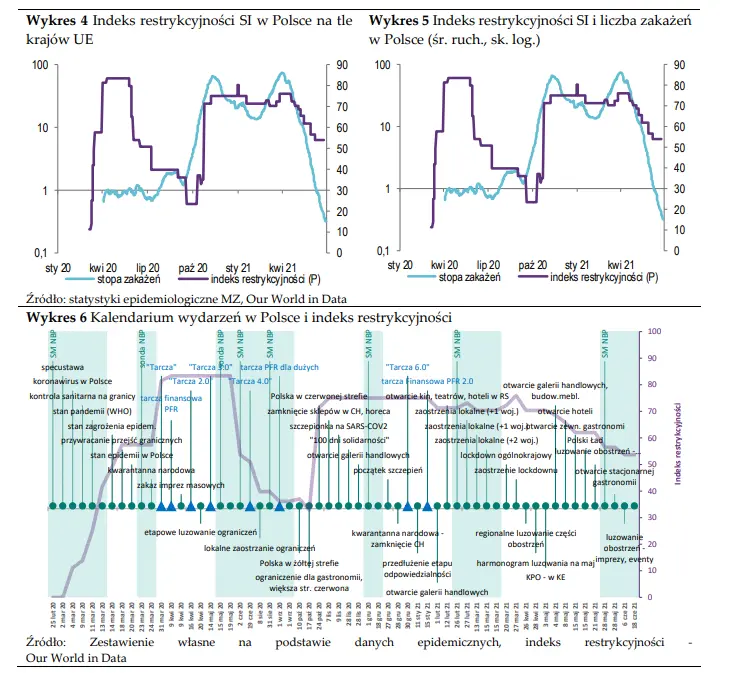

Sytuacja epidemiologiczna, zakres działań przeciwepidemicznych

Po osiągnięciu szczytu wiosennej fali zakażeń na przełomie I i II kw. sytuacja epidemiologiczna zaczęła się poprawiać, czemu towarzyszyło rozpoczęte w końcu kwietnia stopniowe znoszenie restrykcji przeciwpandemicznych. W ciągu kwartału dwukrotnie obniżyła się liczba zakażeń (z ok. 1 mln. do ok. 0,5 mln. nowych przypadków w II kw.), przy niewielkiej jednak poprawie w statystykach zgonów (łącznie 24 tys. zgonów w I i 22 tys. w II kw.) i liczbie hospitalizacji (średnia liczba hospitalizacji obniżyła się z 17 tys. do 16 tys. w II kw.). Przyspieszyła równocześnie akcja masowych szczepień przeciwko SARS‐cov (w II kw. wykonano 21,5 mln szczepień, a 10 mln. osób zostało w pełni zaszczepionych, wobec odpowiednio 5,8 mln./1,9 mln. w I kw.).

Zgodnie z ogłoszonym w końcu kwietnia harmonogramem luzowania obostrzeń

w maju otwarte zostały m.in. galerie handlowe, sklepy budowlane, meblowe (4 maja), hotele (8 maja, maksymalnie połowa obłożenia miejsc, początkowo bez działalności restauracyjnej i spa) oraz stacjonarna gastronomia (15 maja, w strefach zewnętrznych, a 28 maja także wewnątrz obiektów). Dozwolono organizacji imprez okolicznościowych i przywrócono działalność branży kulturalno‐rozrywkowej oraz obiektów sportowych i branży fitness (28 maja). Do nauczania w trybie stacjonarnym wróciły szkoły podstawowe i średnie (31 maja). Równocześnie w Polsce zanotowano niestety pierwsze, nieliczne przypadki indyjskiego wariantu sars‐cov (wg danych z 2 lipca 118 przypadków), bardziej zakaźnego, odporniejszego na szczepionki i prowadzącego do cięższych przebiegów choroby w porównaniu z poprzednimi mutacjami wirusa, którego pojawienie się w innych krajach przełożyło się na wzrost liczby zakażeń.

W czerwcu otwarto branżę targowo‐wystawienniczą (6 czerwca) i podniesiono limity obłożenia

m.in. w kinach, teatrach, hotelach i restauracjach (26 czerwca, do 75%). W maju został przyjęty i przekazany do KE projekt Krajowego Planu Odbudowy stanowiący o podziale środków przyznanych Polsce z Funduszu Odbudowy UE (58 mld EUR). Środki te zostaną skierowane na działania pomocowe w celu odbudowy gospodarki po kryzysie wywołanym pandemią. W czerwcu, miesiącu, w którym realizowane było badanie SM NBP, epidemia dalej hamowała. Zmniejszyła się średnia liczba zakażeń (o 90% m/m), hospitalizacji (o 79% m/m) oraz zgonów (o 83% m/m).