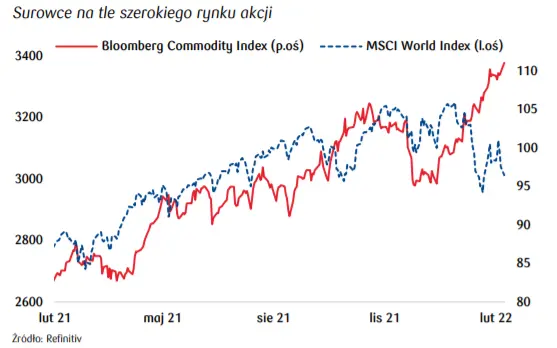

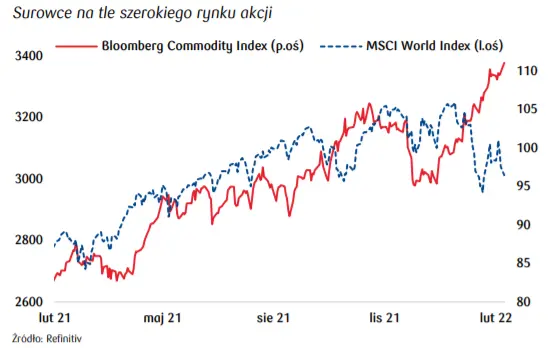

Wiszące w powietrzu od tygodni ryzyko inwazji Rosji na Ukrainę niekorzystnie wpływa na indeksy akcyjne, MSCI World stracił od początku roku niemal 7%. Tymczasem surowce idą własną drogą, Bloomberg Commodity Index zyskał w tym czasie 12%. Przyjrzymy się rynkom, którym rosnące napięcie geopolityczne służy, chociaż zakres ewentualnych sankcji Zachodu w następstwie konfliktu rosyjsko-ukraińskiego oraz reakcja Kremla pozostają niewiadomą.

Metale szlachetne

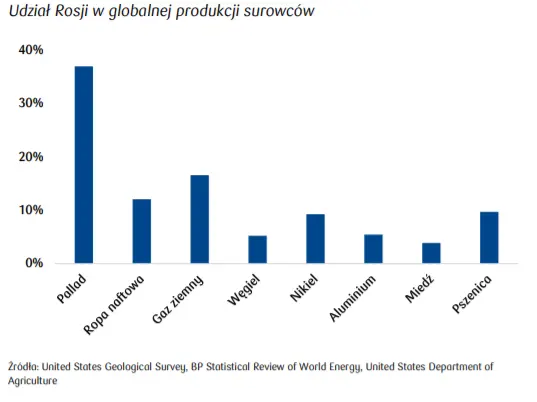

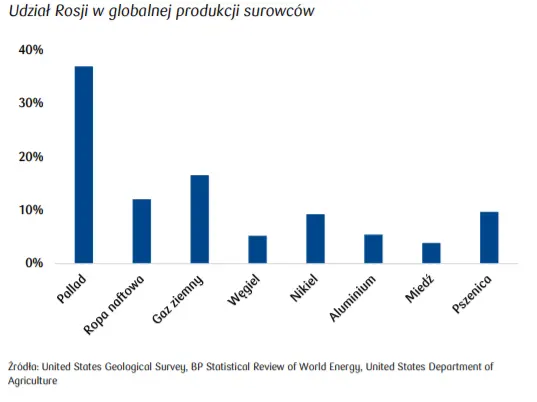

Pallad zyskał od początku roku blisko 25%, a pod koniec stycznia jego ceny dotarły do niemal 2450 USD/troz, osiągając poziom najwyższy od września ubiegłego roku. Metal trafia głównie do katalizatorów samochodowych i choć grozi mu substytucja tańszą platyną, istotna rola Rosji w światowej produkcji wywindowała notowania kruszcu.

Uznawane za bezpieczną przystań złoto nie zanotowało od początku roku spektakularnych wzrostów (+2% YTD), lecz niepewność geopolityczna podniosła jego odporność na zbliżające się dużymi krokami podwyżki stóp procentowych w Stanach Zjednoczonych. Z tej perspektywy łatwiej docenić relatywną stabilność notowań metalu oraz ich niedawny powrót w okolice 1870 USD/troz.

Energia

Ropa Brent zyskała 24% YTD, a docierając w pobliże 97 USD/bbl stała się najdroższa od jesieni 2014 roku. Silnej aprecjacji sprzyjały solidne fundamenty rynkowe, w tym problematyczna podaż: według Międzynarodowej Agencji Energetycznej grupie OPEC+ zabrakło w styczniu 900 tys. bbl/d do osiągnięcia celów produkcyjnych. W ocenie Center for Strategic and International Studies, Rosja eksportowała w ubiegłym roku około 4,3 mln bbl/d surowca (4,5% światowego popytu), w tym 2,6 mln bbl/d do Europy.

Ceny gazu w europejskim hubie TTF oscylują wokół 80 EUR/MWh po wzroście od początku roku o „zaledwie” 15%. I choć znajdują się dobre 100 EUR poniżej grudniowych szczytów, znaczny udział Rosji w europejskim rynku naraża notowania surowca na dalsze wstrząsy. Według ostatnich danych Komisji Europejskiej, w trzecim kwartale 2021 roku dostawy z Rosji stanowiły 41% unijnego importu netto; na dalszych miejscach była Norwegia (27%) oraz LNG (17%). W pierwszych trzech kwartałach ubiegłego roku import netto pokrywał 86% unijnej konsumpcji.

Europejskie ceny węgla API2 2M wzrosły od początku roku o 51%. Globalne notowania surowca wsparł ograniczony eksport z Indonezji oraz ryzyko przerwanych dostaw z Rosji, które w styczniu stanowiły ponad 43% importu do krajów Unii Europejskiej.

Metale przemysłowe

Rosja jest dużym producentem niklu, aluminium pierwotnego oraz miedzi. Wszystkie metale znajdują się w backwardation (cena kasowa wyższa od terminowej), które jest oznaką napiętego rynku fizycznego. Notowania niklu (+13% YTD) i aluminium (+15% YTD) na Londyńskiej Giełdzie Metali ustanowiły w minionych tygodniach wieloletnie maksima, ceny miedzi umocniły się (+2% YTD) i oscylują wokół 10 tys. USD/t.

Zboża

Ryzyko konfliktu pomiędzy istotnymi eksporterami utrzymuje notowania ziaren na podwyższonych poziomach: pszenica na giełdzie CME zyskała w tym roku niemal 4%, zaś kukurydza 11%. Według Amerykańskiego Departamentu Rolnictwa, w sezonie 2021/22 rosyjski udział w globalnym eksporcie pszenicy wyniesie 17% (nr 1 na świecie), podczas gdy ukraiński niemal 12% (nr 3, po Australii). W przypadku kukurydzy Ukraina jest odpowiedzialna za 17% światowego eksportu, wyprzedza ją tylko Brazylia.