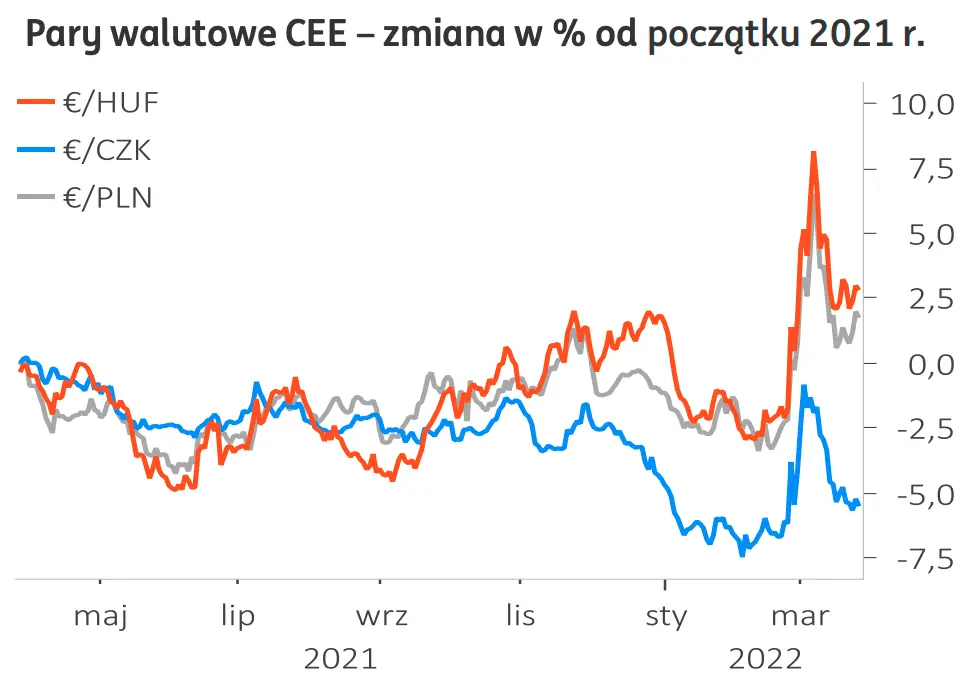

€/PLN

Kurs €/PLN od około 2 tygodni jest stabilny przy 4,70. Inwestorów tylko na krótko wystraszyła wiadomość o zmianach w rządzie (kurs zbliżył się wówczas do 4,78). Urząd stracił minister, który wcześniej mówił o bardzo bliskim kompromisie z UE w sprawie dostępu dla Polski do Środków z Funduszu Odbudowy. Inwestorzy mogli to odebrać jako sygnał, że porozumienie może odsunąć się w czasie.

Zobacz także: Sprawdź, ile wynosi wtorkowy kurs euro, franka, funta, rubla, jena, dolara

Oczekiwane przez nas umocnienie dolara powinno negatywnie odbić się na walutach CEE, w tym złotym, w tym tygodniu. Silne oczekiwania na podwyżki stóp NBP (które publikowana w piątek inflacja z kraju prawdopodobnie tylko wzmocni) nie wskazują jednak, aby kurs €/PLN miał dotrzeć do zeszłotygodniowych szczytów, ale okolice 4,75 wydają się bardzo realne. Dość szybko rynek otrząsnął się też po zmianach w rządzie i nie spodziewamy się, aby miały one krajowej walucie jeszcze ciążyć.

Nadal oczekujemy wyraźnego umocnienia PLN w 2kw22. Wciąż liczymy, że kurs €/PLN dotrze wówczas nawet poniżej 4,60, choć szanse na to spadają z uwagi np. na mocnego dolara. Złotego wzmocni wymiana środków pomocowych dla Polski na rynku, nie wykluczamy też porozumienia ws. KPO.

Zobacz także: Waluty: będzie się działo! Co poruszy kursem dolara, euro i polskiego złotego?

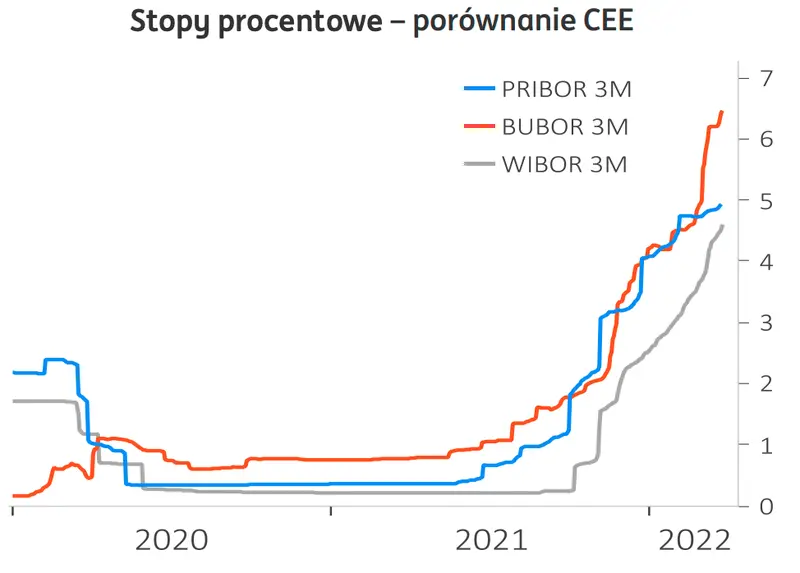

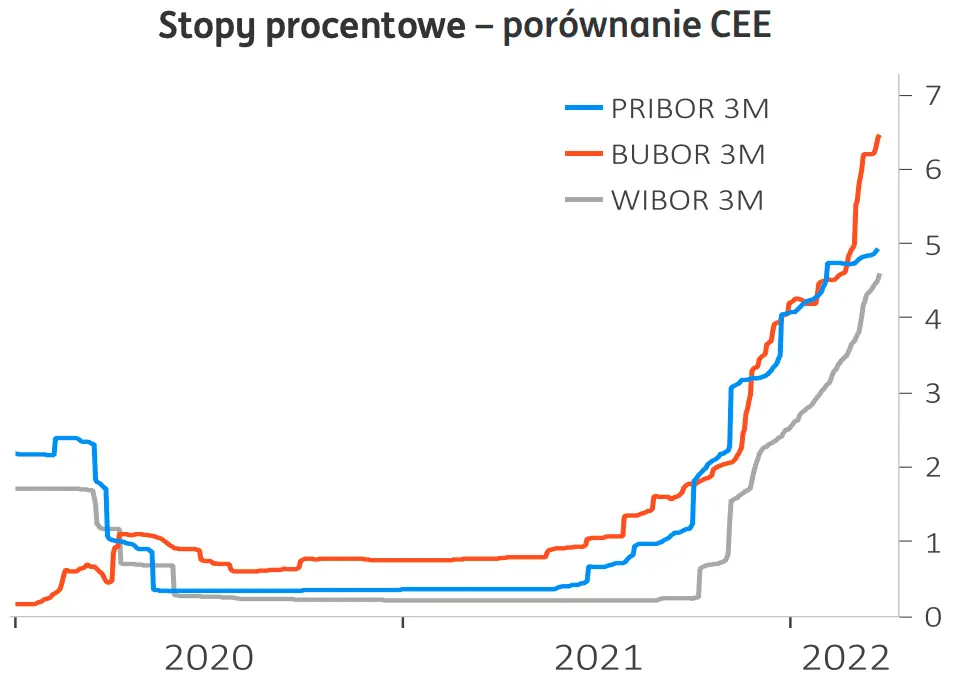

W mocy pozostaje także scenariusz dalszych podwyżek stóp NBP. W naszej ocenie wzrosną one nie tylko silniej niż zakłada to obecnie rynek, ale i zostaną utrzymane na dłużej. Wciąż jednak możliwe są liczne zwroty akcji na froncie i w negocjacjach Rosji z Ukrainą. Zagrożeniem dla scenariusza umocnienia PLN jest wyżej wspomniany scenariusz mocnego dolara.

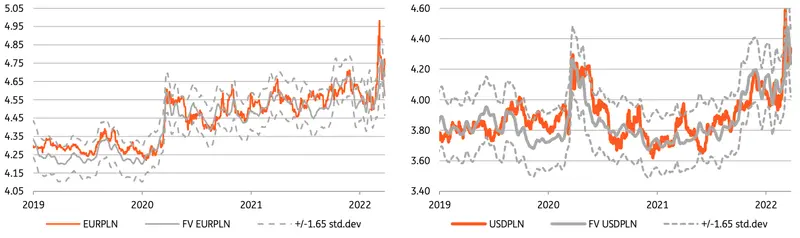

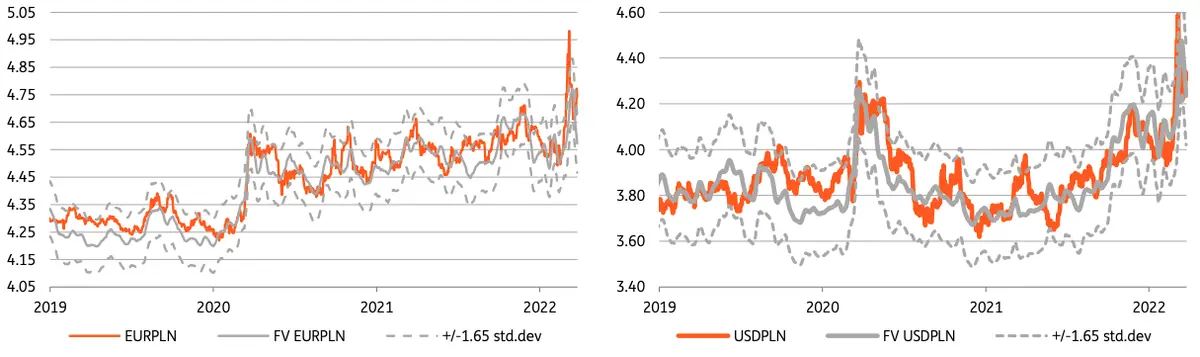

Modele relative value

- Modele relative value oceniają bieżące odchylenie zmiennych rynkowych od ich teoretycznych wartości wyliczonych na podstawie innych zmiennych rynkowych.

- Niedowartościowanie złotego, zarówno wobec dolara, jak i euro, wyraźnie spadło od szczytowego okresu napięć wywołanego rosyjską agresją. Nadal jednak według naszych szacunków silne oczekiwania na wzrost stóp procentowych w Polsce uzasadniają dalsze umocnienie złotego wobec euro i dolara. Modele sugerują też pole do zawężenia asset swapów, choć same rentowności obligacji mogą jeszcze rosnąć.