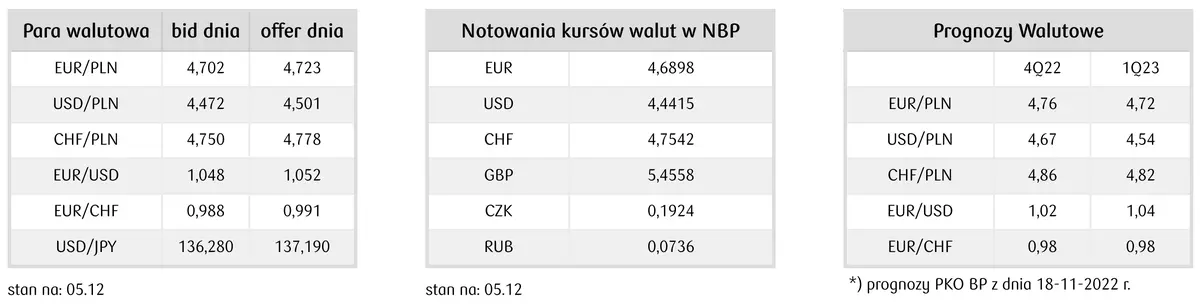

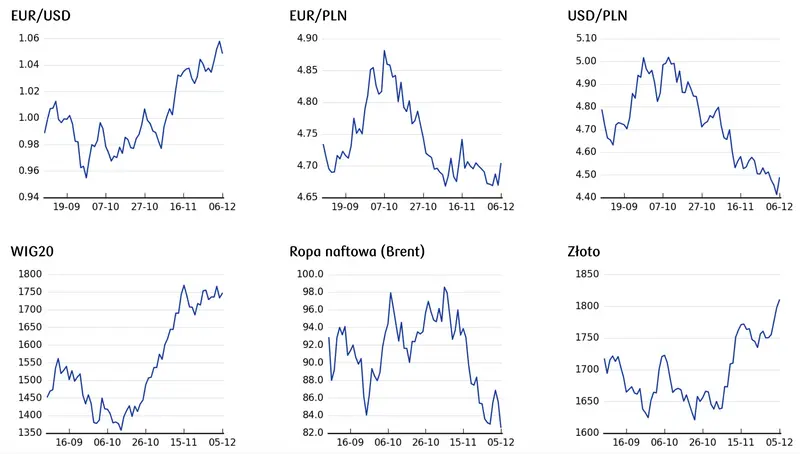

Początek tygodnia przyniósł wzrost kursu EUR/PLN w pobliże 4,70 oraz kursu USD/PLN w pobliże 4,49 przy utrzymaniu się kursu EUR/USD w okolicach 1,05.

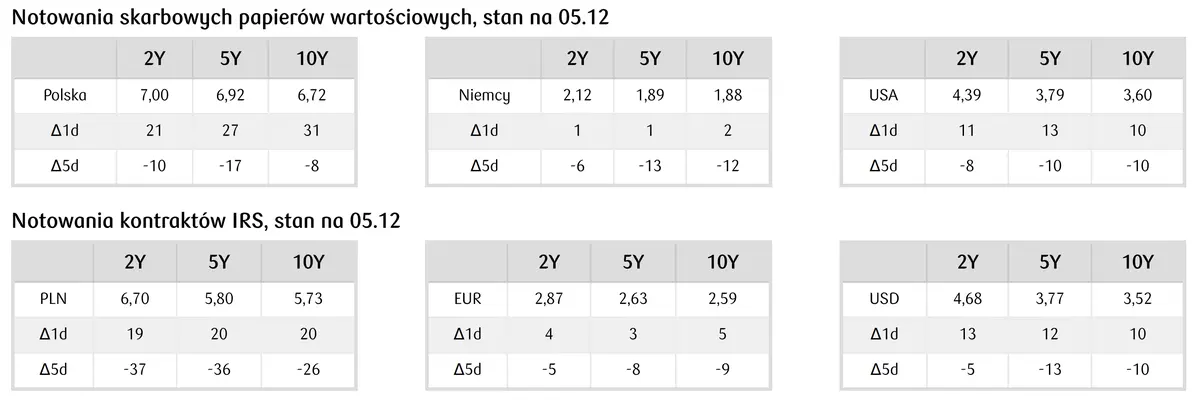

- Rynek stopy procentowej - Rentowności polskich 2-letnich obligacji mogą powrócić powyżej 7%.

- Rynek walutowy - Trend wzrostowy na dolarze może wkrótce wyhamować.

- Więcej ważnych informacji znajdziesz na stronie głównej FXmaga.

Koniec przeceny dolara?

Przy pustym kalendarzu ekonomicznym z Polski inwestorzy pozycjonują się już przed środowym posiedzeniem RPP. Tym razem jednak oczekiwania rynkowe są zgodne z oczekiwaniami ekonomistów jednogłośnie prognozujących utrzymanie stóp na niezmienionym poziomie, stąd decyzja RPP nie powinna wywołać widocznej reakcji na złotym. Presję na waluty naszego regionu mogą z kolei zacząć wywierać ponownie rosnące ceny gazu (ceny styczniowych kontraktów TTF na dostawę gazu ziemnego urosły w ostatnich dniach w pobliże 150 EUR za MWh po spadku poniżej 100 EUR za MWh w październiku) oraz prawdopodobne wyhamowanie dalszej przeceny dolara. Stąd oczekujemy w najbliższych dniach utrzymania się kursu EUR/PLN w pobliżu 4,70.

Zobacz również: Kursy walut: totalna przecena❗️❗️ Dolar zleciał jak kamień

Kurs funta złamał pięciomiesięczne szczyty

Podczas poniedziałkowej sesji dolar początkowo tracił na wartości w związku z pozytywnym efektem rynkowym poluzowania COVID-owych restrykcji w Chinach. Wyniosło to w godzinach porannych kursy EUR/USD oraz GBP/USD na pięciomiesięczne szczyty w pobliżu poziomów odpowiednio 1,0600 oraz 1,2340. Jednak po południu dolar odrobił poranne straty wsparty przez zaskakująco mocny odczyt indeksu ISM dla usług, który wzrósł w listopadzie do 56,5 pkt. z 54,4 pkt. w październiku, podczas gdy ekonomiści oczekiwali jego spadku do 53,3 pkt. Indeks ten po raz kolejny pokazał więc odporność amerykańskiego sektora usług na oznaki globalnego spowolnienia gospodarczego. W naszym regionie uwagę przyciągnęła wypowiedź prezesa CNB A. Michla, który powiedział, że spadek cen surowców może sygnalizować spowolnienie w światowej gospodarce, które pomogłoby złagodzić inflację.

Zobacz również: Kurs dolara nurkuje, złotówka jest najdroższa od pięciu miesięcy

Na krajowym rynku stopy procentowej początek tygodnia przyniósł realizację zysków i wzrost krzywych dochodowości. Tak silna przecena instrumentów ograniczona była właściwie do polskiego rynku, a doszło do niej bez wyraźniejszych impulsów.

Do środowego posiedzenia RPP oczekiwać można wzrostu krzywych dochodowości

Rentowności obligacji 2-letnich mogą przekroczyć trwale 7%, a 10-letnich rosnąć w kierunku 7,00%. We wtorek nie zaplanowane zostały wydarzenia, które miałyby wpływ na notowania. Poniedziałkowa reakcja rynku pokazuje że prawdopodobnie mamy do czynienia z przereagowaniem. Doszło do sytuacji, w której notowania zaczęły wyceniać obniżkę stopy referencyjnej NBP w III kw. 2023 r. mimo, że jeszcze w I kw. inflacja prawdopodobnie dopiero przekroczy 20%. Wydaje się, że przy tak wysokiej prognozowanej inflacji oczekiwanie na obniżki stóp procentowych jest w tej chwili przedwczesne. Wspomnianą realizację zysków może wzmocnić komentarz RPP. Jeśli podczas czwartkowego wystąpienia prezes NBP A. Glapiński jedynie ogólnie zasygnalizuje możliwość obniżki stóp w 2023 r., to nie spełni oczekiwań rynkowych.

Skalę przeceny instrumentów może hamować z kolei niska podaż obligacji na rynku pierwotnym i wzrost popytu ze strony krajowych instytucji finansowych (w październiku banki kupiły papiery o największej miesięcznej wartości od maja 2021 r.). Również na rynkach bazowych można odnieść wrażenie, że przestrzeń do spadków krzywych dochodowości wyczerpuje się. Przed zbliżającymi się posiedzeniami Fed i EBC przedstawiciele banków centralnych sygnalizują konieczność podwyżek stóp procentowych. Biorąc pod uwagę wyceny rynkowe trudno oczekiwać, aby decyzje banków mogły zaskoczyć niższą skalą ruchu.

Zobacz również: Inflacja w listopadzie 2022 roku totalnie zaskoczyła Polaków

***********

Kursy walut NBP 07.12.2022 r. (aktualne wartości)

Tabela walut NBP

bieżące kursy średnie walut obcych w złotych określonych w § 2 pkt 1 i 2 uchwały Nr 51/2002 Zarządu Narodowego Banku Polskiego z dnia 23 września 2002 r. w sprawie sposobu wyliczania i ogłaszania bieżących kursów walut obcych (Dz. Urz. NBP z 2022 r. poz. 10):

Tabela nr 236/A/NBP/2022 z dnia 2022-12-07

| Nazwa waluty | Kod waluty | Kurs średni |

|---|---|---|

| bat (Tajlandia) | 1 THB | 0,1277 |

| dolar amerykański | 1 USD | 4,4834 |

| dolar australijski | 1 AUD | 2,9926 |

| dolar Hongkongu | 1 HKD | 0,5754 |

| dolar kanadyjski | 1 CAD | 3,2749 |

| dolar nowozelandzki | 1 NZD | 2,8343 |

| dolar singapurski | 1 SGD | 3,2973 |

| euro | 1 EUR | 4,6968 |

| forint (Węgry) | 100 HUF | 1,1445 |

| frank szwajcarski | 1 CHF | 4,7608 |

| funt szterling | 1 GBP | 5,4380 |

| hrywna (Ukraina)*) | 1 UAH | 0,1258 |

| jen (Japonia) | 100 JPY | 3,2578 |

| korona czeska | 1 CZK | 0,1931 |

| korona duńska | 1 DKK | 0,6314 |

| korona islandzka | 100 ISK | 3,1543 |

| korona norweska | 1 NOK | 0,4454 |

| korona szwedzka | 1 SEK | 0,4304 |

| kuna (Chorwacja) | 1 HRK | 0,6217 |

| lej rumuński | 1 RON | 0,9553 |

| lew (Bułgaria) | 1 BGN | 2,4014 |

| lira turecka | 1 TRY | 0,2405 |

| nowy izraelski szekel | 1 ILS | 1,3028 |

| peso chilijskie | 100 CLP | 0,5099 |

| peso filipińskie | 1 PHP | 0,0808 |

| peso meksykańskie | 1 MXN | 0,2265 |

| rand (Republika Południowej Afryki) | 1 ZAR | 0,2584 |

| real (Brazylia) | 1 BRL | 0,8563 |

| ringgit (Malezja) | 1 MYR | 1,0195 |

| rupia indonezyjska | 10000 IDR | 2,8671 |

| rupia indyjska | 100 INR | 5,4356 |

| won południowokoreański | 100 KRW | 0,3392 |

| yuan renminbi (Chiny) | 1 CNY | 0,6422 |

| SDR (MFW) | 1 XDR | 5,9228 |

*) kurs UAH z dnia 29.07.2022 r.

![Już wiemy ile zapłacisz za główne waluty w 2024 roku! Znany i szanowany bank pokazał swoją prognozę dla kursów walut: euro, dolara, franka, korony i funta [USD/PLN, EUR/PLN, CHF/PLN, GBP/PLN, NOK/PLN]](https://admin.fxmag.pl/api/image?url=media/pics/juz-wiemy-ile-zaplacisz-za-glowne-waluty-2024-roku-znany-i-szanowany-bank-pokazal-swoja-prognoze-dla-kursow-walut-euro-dolara-franka-korony-i-funta-usdpln-eurpln-chfpln-gbppln-nokpln.jpg&w=475)