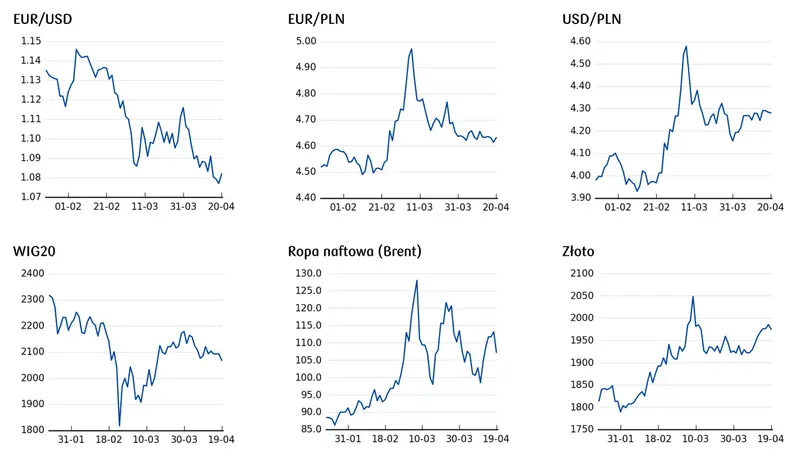

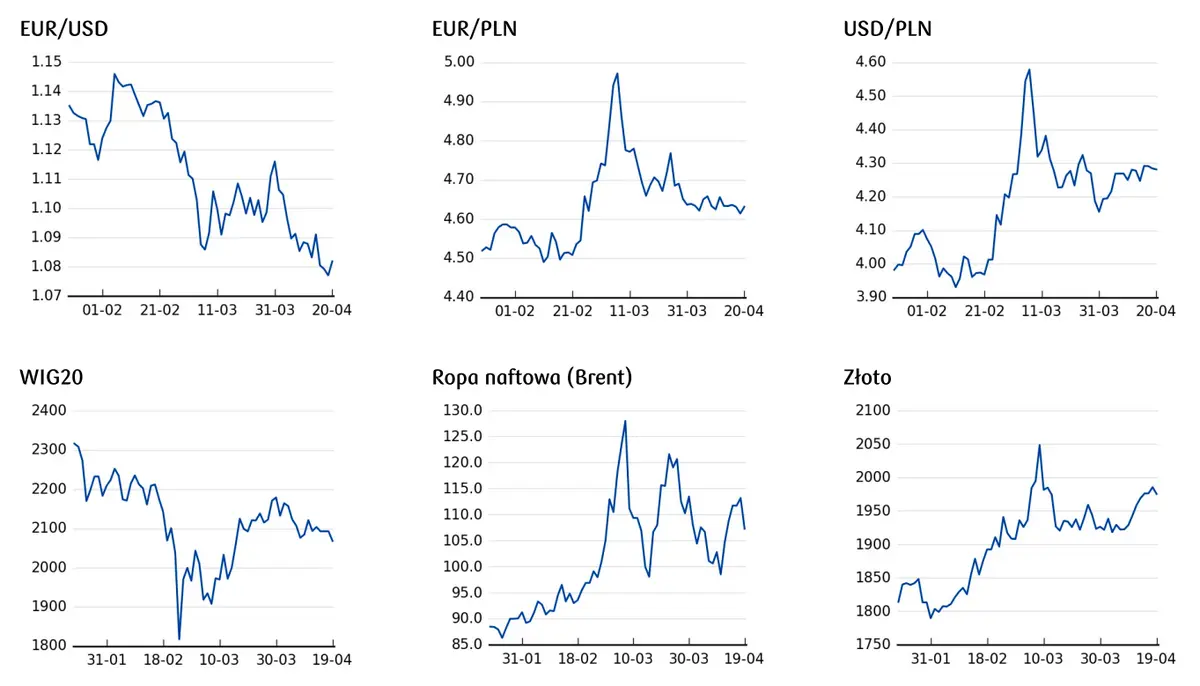

Wtorkowa sesja na rynku walutowym przyniosła nieznaczne osłabienie złotego pod wpływem wzrostu regionalnej awersji do ryzyka i mocnego dolara. Kurs EUR/PLN wzrósł powyżej 4,64 a kurs USD/PLN przebił poziom 4,30 przy stabilizacji kursu EUR/USD poniżej 1,08.

Rosja rozpoczęła swoją ofensywę militarną na wschodzie Ukrainy, starając się przejąć pełną kontrolę na regionem Donbasu, co przekłada się na powrót awersji do ryzyka w regionie Europy Środkowo-Wschodniej i wywiera presję na kursy lokalnych walut. Dodatkową presję na samego złotego mogła wywrzeć obniżka prognozy wzrostu PKB Polski przez MFW - do 3,7% z 4,6% (projekcja z końca stycznia) w 2022 r. oraz do 2,9% z 3,7% w 2023 r.

Zobacz także: Zobacz, ile kosztuje funt (GBP), frank (CHF), jen (JPY), euro (EUR), korona (CZK), forint (HUF), dolar (USD)

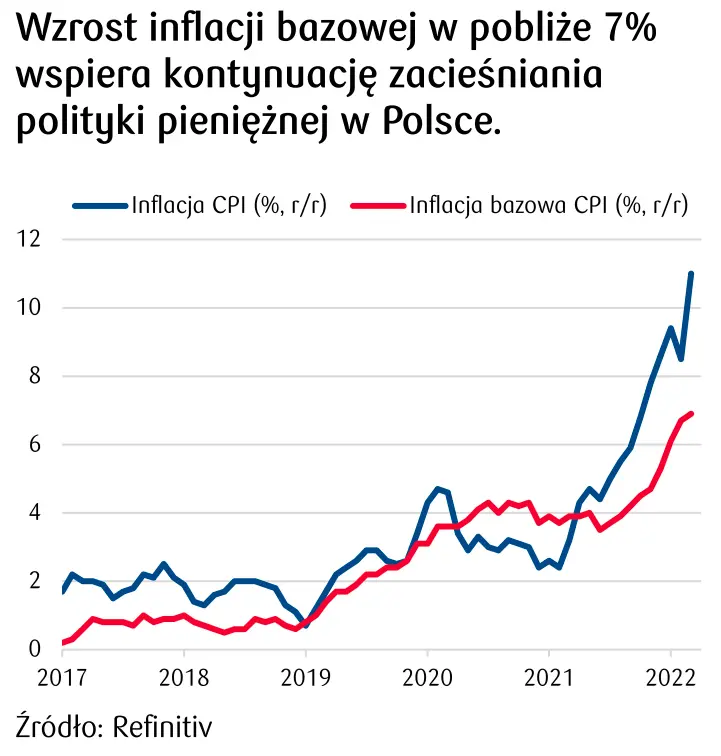

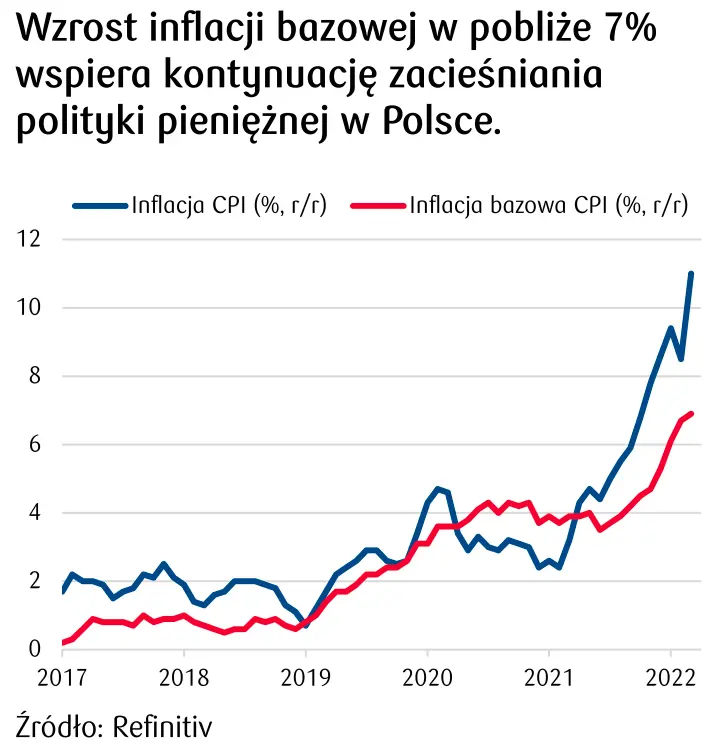

Nieznaczne umocnienie złotego na początku sesji można przypisać wypowiedzi Henryka Wnorowskiego z RPP dla Business Insidera, który uważa, że rynki muszą brać pod uwagę, że stopy procentowe mogą dojść do poziomu 7,5%, podbijając tym samym stawkę oczekiwań odnośnie docelowego poziomu stóp NBP. Natomiast wzrost inflacji bazowej do 6,9% w marcu był zgodny z konsensusem ekonomistów i nie powstrzymał widocznego w dalszej części dnia osłabienia naszej waluty. Uważamy, że to czynniki globalne będą mieć dominujący wpływ na notowania złotego w nadchodzących dniach, w tym dalszy rozwój ofensywy rosyjskiej w Ukrainie oraz siła amerykańskiej waluty. A tu wsparciem dla dolara będą wciąż rosnące rentowności amerykańskich obligacji i dalsze jastrzębie komentarze członków Fedu, co może doprowadzić do ponownego testu tegorocznych minimów na parze EUR/USD w pobliżu 1,0750. Niekorzystne otoczenie zewnętrzne sprzyjać więc będzie utrzymywaniu się kursów EUR/PLN i USD/PLN odpowiednio w pobliżu poziomów 4,64 i 4,30.

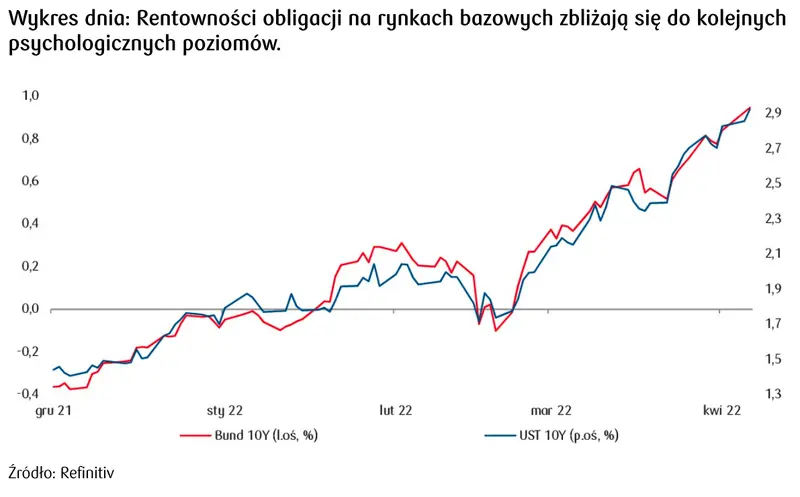

Na globalnym rynku stopy procentowej widać presję na wzrost rentowności obligacji. Notowania 10-letnich US Treasuries są coraz bliżej 3,0% a Bundów blisko 1,0%. Negatywny wpływ na rynek ma zaostrzenie retoryki ze strony przedstawicieli Fed, którzy sygnalizują gotowość do agresywnych podwyżek stóp procentowych (przekraczających jednorazowo nawet 50 pb.). Również pojawiają się nieoficjalne głosy z EBC wskazujące, że narasta przekonanie o potrzebie szybszego wycofania się ze stymulacji monetarnej. Wspomniane sygnały pośrednio powodują również silne wzrosty krzywych dochodowości w Polsce.

Zobacz także: Potężne wzrosty na walutach - dolar (USD) poszybował w górę! Ogromna presja na kursie euro (EUR) i jena (JPY)

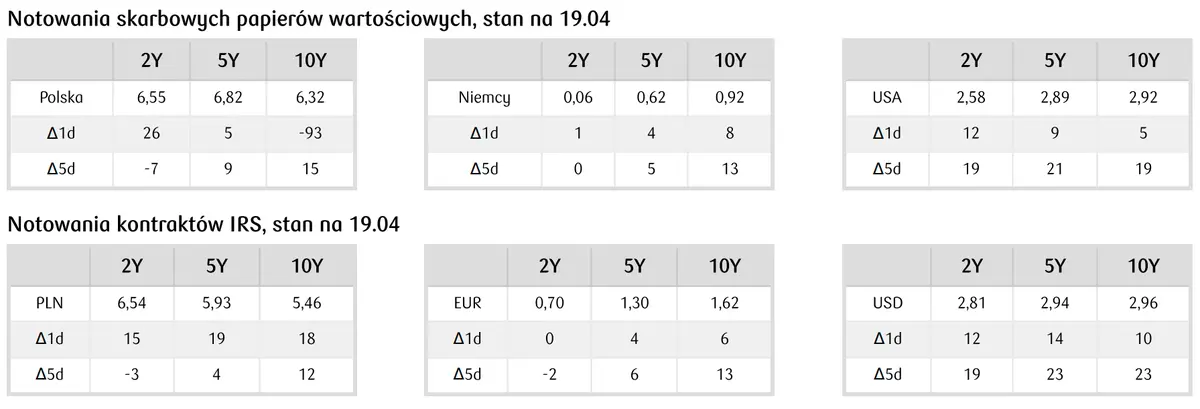

Poza negatywnymi trendami globalnymi, a także zbliżającymi się publikacjami mocnych krajowych danych makroekonomicznych rynkowi długu ciążyć może nieco w najbliższych dniach aukcja regularna organizowana w czwartek przez Ministerstwo Finansów. Według wtorkowego komunikatu, oferowane będą papiery serii OK0724, PS1024, PS0527, WZ1127, WZ1131 i DS0432 za 3-7 mld PLN (górna wartość oferty została obniżona z 8 mld PLN). Mimo niestabilnej sytuacji na rynku resort finansów może uplasować papiery nawet o wartości bliskiej maksymalnej, chociaż ostateczny wynik jest trudny do przewidzenia.

Za takim scenariuszem przemawiają dane nt. sprzedaży na ostatniej aukcji, jak również zbliżający się napływ środków z tytułu wykupu PS0422. Inwestorzy otrzymają 18 mld (uwzględniając odsetki od obligacji i odliczając pakiet NBP w kwocie 7,3 mld PLN). Nie bez znaczenia są też długoterminowo atrakcyjne wyceny, a także rentowności coraz bliższe 7%. Pozostając pod wpływem negatywnych sygnałów w perspektywie najbliższych tygodni rentowności 2-letnich obligacji mogą rosnąć w kierunku 6,75% natomiast 10-letnich utrzymywać się blisko 6,30%.