Rynki na dziś

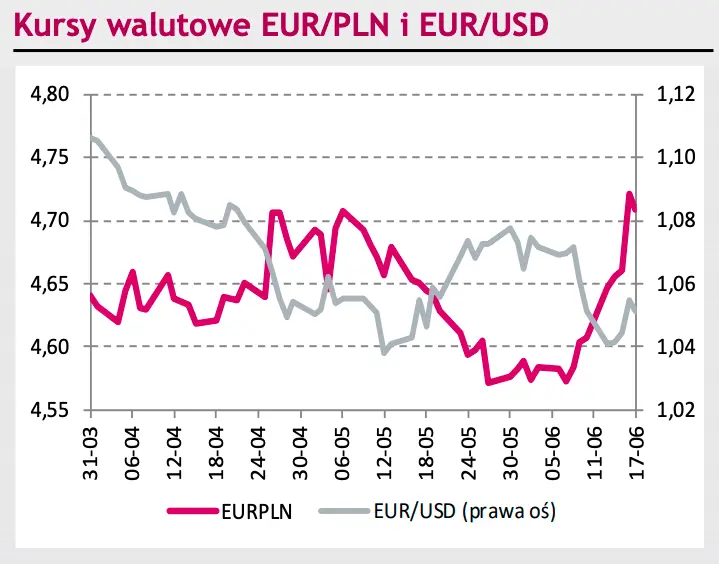

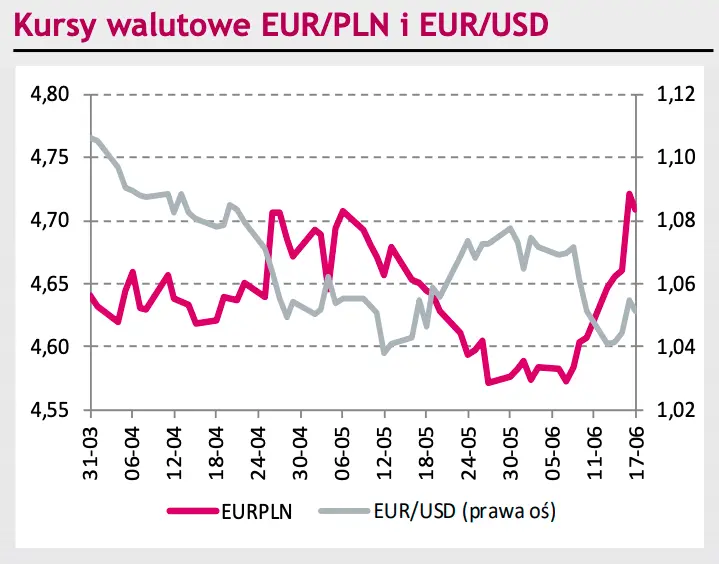

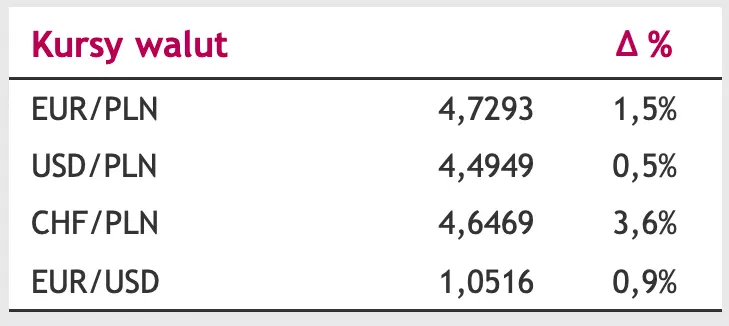

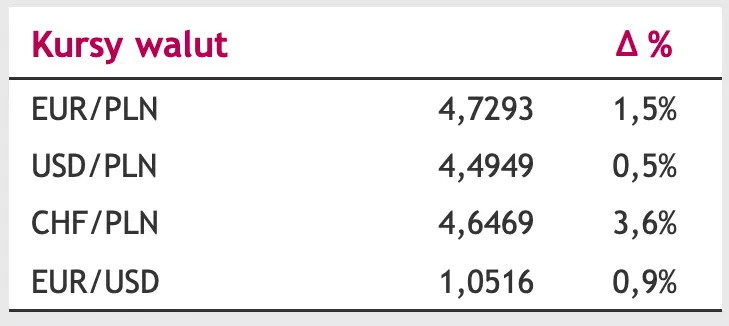

Ostatnie dni przyniosły bardziej agresywny kurs czołowych banków centralnych dotyczący procesu zacieśniania polityki pieniężnej na świecie (z największą jastrzębią niespodzianką w przypadku banku centralnego Szwajcarii). W konsekwencji na rynkach finansowych jesteśmy świadkami podbicia zmienności i sporych przetasowań. Silne wahania nie omijają przy tym złotego, który istotnie stracił na wartości w ostatnich dniach – w relacji do głównych walut – z uwagi na pogorszenie warunków carry trade. Kurs EUR/PLN oscyluje obecnie w okolicy poziomu 4,71 a więc 3-miesięcznego maksimum a próba umocnienia polskiej waluty poza wzrostem apetytu na ryzyko (na który obecnie nie liczymy) wymagałaby w naszej ocenie sygnałów ze strony Rady Polityki Pieniężnej o gotowości do kolejnych solidnych podwyżek stóp procentowych (próba poprawy dysparytetu kosztu pieniądza między Polską a np. USA). Dzisiejsza wysoce prawdopodobna decyzja ministrów finansów państw UE w sprawie akceptacji dla polskiego KPO nie powinna mieć większego przełożenia na wartość złotego z uwagi na rynkowe zdyskontowanie tego czynnika. Tym bardziej, iż narastające nierównowagi w krajowej gospodarce zmniejszają zainteresowanie złotym wśród kupujących.

Zobacz także: Kursy walut potężnie tąpnęły - notowania euro i funta zanurkowały! Kursy franka i dolara wystrzeliły w górę

Rynek krajowy

O ile środa niewiele wniosła w notowania złotego, gdyż sesja polegała głównie na oczekiwaniu na wynik posiedzenia amerykańskiej Rezerwy Federalnej, to wczoraj polski złoty zanotował kolejną w krótkim czasie (po poniedziałkowej) silną przecenę. Kurs EUR/PLN wzrósł do poziomu nawet 4,7430 a więc o 8 groszy w reakcji na postępujący na świecie proces szybkiego zacieśniania polityki pieniężnej przez największe banki centralne i związane z tym obawy dotyczące ryzyka recesji w globalnej gospodarce. Przecena polskiej waluty widoczna była w przypadku wszystkich głównych par złotowych. Przykładowo kurs GBP/PLN (po wczorajszej podwyżce stóp procentowych o 25 pkt. baz. przez Bank Anglii) wzrósł o ok. 13 groszy a para USD/PLN wczoraj zwyżkowała o blisko 7 groszy. Zdecydowanie największe zaskoczenie tego tygodnia po stronie banków centralnych stanowi decyzja banku centralnego Szwajcarii, który wczoraj niespodziewanie podwyższył koszt pieniądza o 50 pkt. baz. W konsekwencji kurs CHF/PLN wzrósł aż o ok. 20 groszy (tym bardziej, iż SNB porzucił w swoim komunikacie fragment mówiący o przewartościowaniu franka szwajcarskiego).

Zobacz także: Sprawdź, co będzie się działo walutami. Prognoza kursów walutowych (do 2024 roku)

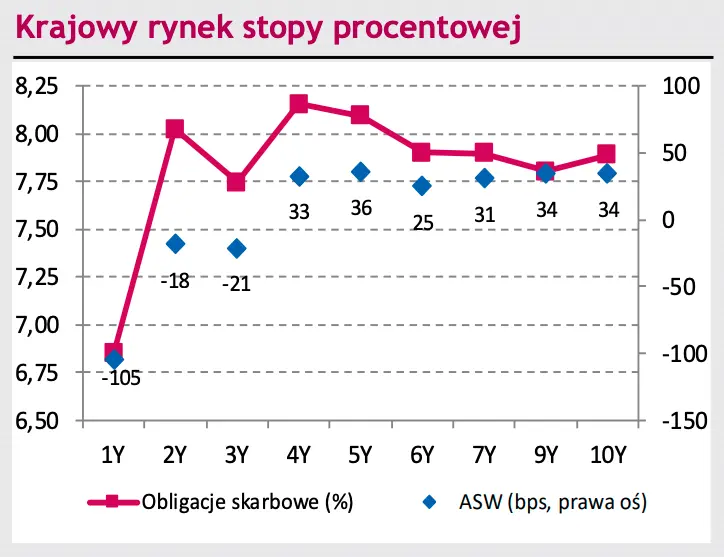

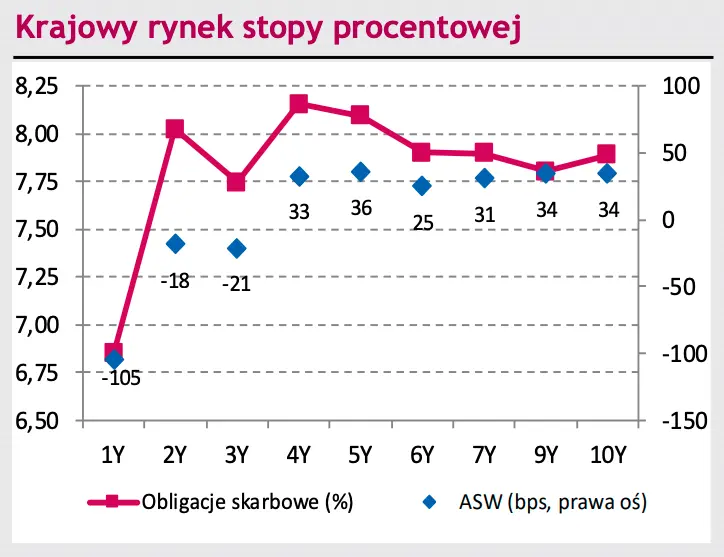

Interesującym jest fakt, iż polska waluta była najgorzej radzącą sobie w czwartek spośród walut tej części Europy (w przypadku węgierskiego forinta pomocna w ustabilizowaniu notowań - choć w okolicy historycznego minimum wartości do euro - była podwyżka 1-tygodniowej stopy procentowej o 50 pkt. baz.). Czeska korona pozostawała zaś względnie stabilna, co w obliczu silnej przeceny złotego w tym czasie uznajemy za wyraz obaw inwestorów co do narastających nierównowag w polskiej gospodarce oraz skuteczności NBP w walce z inflacją. Na krajowym rynku długu dwie minione sesje zakończyły się zwyżką dochodowości a więc kontynuacją dotychczasowego trendu. Długi koniec polskiej krzywej wzrósł o 12 pkt. baz. do 7,90%.

Rynki zagraniczne

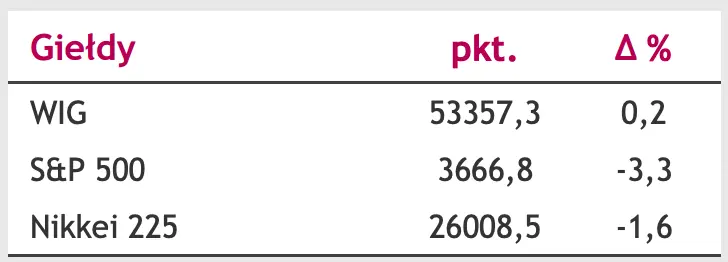

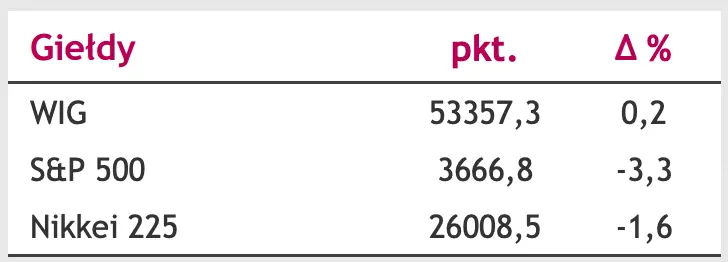

Kolejny jastrzębi zwrot amerykańskiej Rezerwy Federalnej – a więc podwyżka stóp procentowych w silniejszym niż zapowiadana wymiarze oraz podwyższenie oczekiwanego przez bankierów centralnych długoterminowego poziomu stóp procentowych – doprowadziło jedynie do chwilowego umocnienia dolara wobec euro. Kurs EUR/USD chwilowo obniżył się do poziomu 1,0365 (a więc minimum z maja) by powrócić do wzrostów. Uznajemy to za zachowanie zgodne z przysłowiem „kupuj plotki sprzedawaj fakty” w sytuacji, gdy Fed w swoich długoterminowych oczekiwaniach docelowego poziomu stopy procentowej „dotarł” do rynkowych oczekiwań.

Zobacz także: Do 10 razy sztuka? RPP znów podnosi stopy procentowe, a wraz z nimi ratę Twojego kredytu

W efekcie eurodolar powrócił powyżej poziomu 1,05 tym bardziej, iż obecnie „ciężar” zaskoczeń bardziej jastrzębią narracją przesuwa się w stronę Europejskiego Banku Centralnego. Jego nadzwyczajne posiedzenie, które odbyło się w środę poświęcone zaś było bieżącej sytuacji rynkowej w sytuacji, gdy dochodowość 10- letniego długu Włoch dotarła do poziomu najwyższego od 2014 roku. Zapowiedziana gotowość do użycia nowego narzędzia przez EBC by ograniczyć zwyżki rentowności długu państw EMU i „przeciwdziałać fragmentacji rynku” wywołała jedynie przejściowy efekt na rynku Bunda. Trend wzrostu dochodowości 10-latki niemieckiej wyhamował a rentowność ustabilizowała się – w naszej ocenie jedynie przejściowo – w okolicy poziomu 1,71%. Bardziej wrażliwy na zapowiedzi EBC był dług państw południa Eurolandu, który zanotował – przejściową naszym zdaniem – zniżkę dochodowości.

Zobacz także: Będzie się działo na notowaniach EURPLN - nie przegap najnowszych prognoz makroekonomicznych