Wygląda na to, że tylko zakupy EBC trzymały rentowność europejskich obligacji w ryzach. W tym tempie za kilka sesji spread krajów Eurostrefy do Bunda przekroczy maksimum z COVID-owej paniki z marca 2020. W czwartek już kolejną sesję z rzędu dług państw członkowskich bloku był powszechnie wyprzedawany i jego dochodowość podniosła się o śr. 11 pb. wzdłuż całej krzywej.

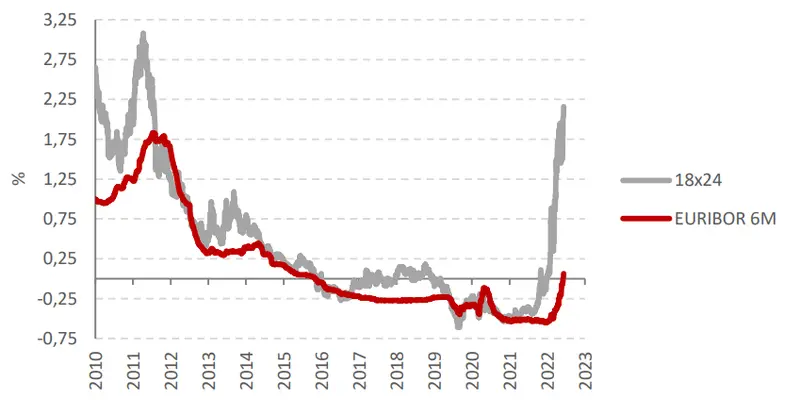

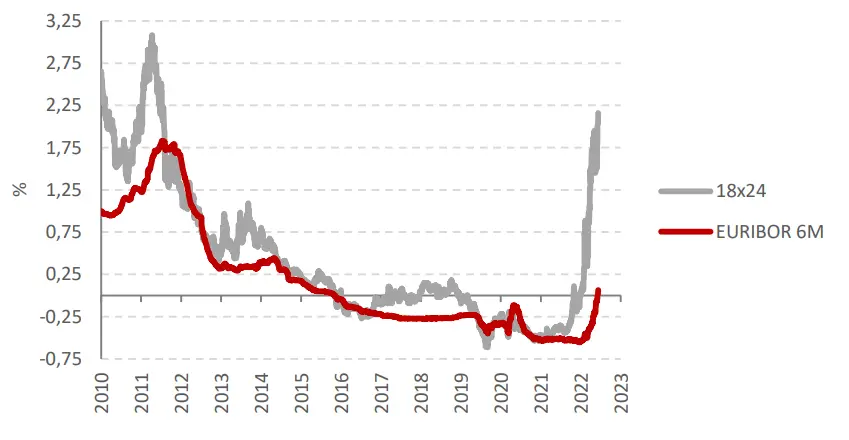

Obserwacją odstającą były Włochy, których krzywa podniosła się na całej długości o śr. 22 pb. W przypadku krzywej niemieckiej zmiany na głównych węzłach (2Y, 10Y, 30Y) wyniosły +13, +8 i +13 pb. do odpowiednio 0,83%, 1,44% i 1,62%. Krzywa EUR IRS przesunęła się analogicznie, a krzywa EURIBOR ma prawie najwyższe nachylenie w historii (1,19 p.p.).

Dziś od rana inwestorzy zdają się dyskontować scenariusz stagflacyjny, dokonując wyprzedaży obligacji pomimo przeważających na giełdach spadków. Naszym zdaniem jest dziś duża szansa na zaskoczenie odczytem CPI w USA w górę, co rodzi ryzyko pogłębienia skali przeceny długu po południu.

Mieszane ruchy na krajowym rynku stopy

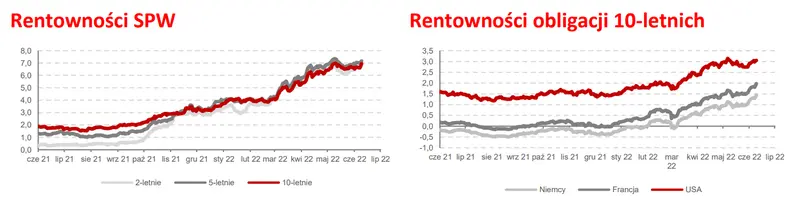

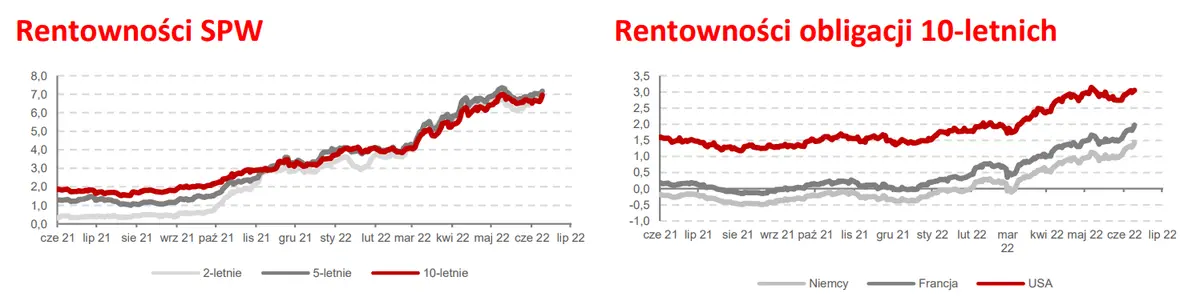

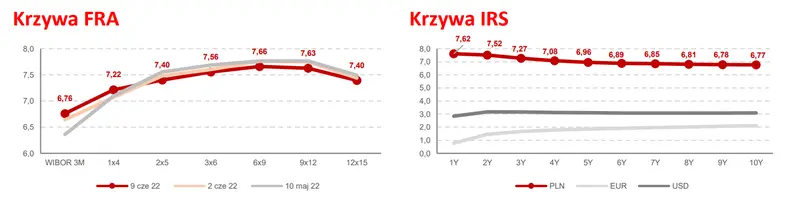

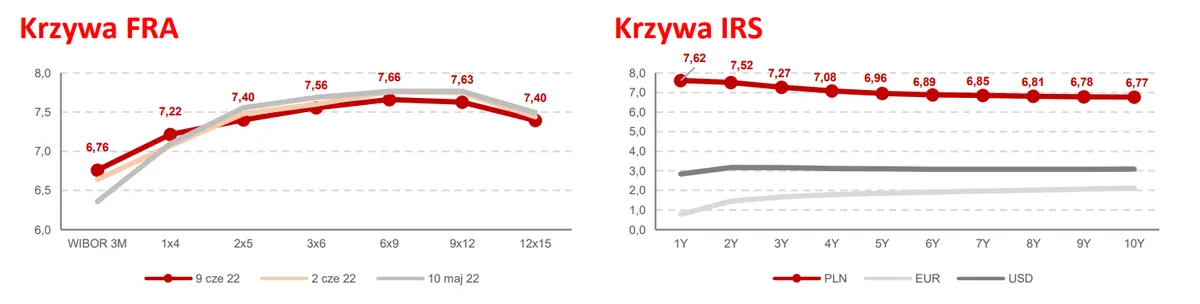

W czwartek rentowności SPW oraz pozostałych krajów regionu rosły w ciągu dnia, co przełożyło się na przesunięcie krajowej krzywej w górę do 7,21% (2Y), 7,37% (5Y) i 7,15% (10Y). Jednak wygłoszona w trakcie konferencji sugestia prezesa Glapińskiego, że jesteśmy już względnie blisko końca cyklu podwyżek stóp przełożyła się na neutralizację części tego ruchu i obniżenie po południu krzywej rentowności o 15-25 pb. Pomimo to łączenie w skali dnia krajowa krzywa na głównych węzłach (2Y, 5Y, 10Y) przesunęła się +7pb., +9pb. i +19 pb. do odpowiednio 6,90%, 71,7% i 6,95%. Co ważne, krzywa PLN IRS nie przesunęła się analogicznie – jej krótki koniec obniżył się, natomiast długi podniósł znacznie mniej niż krzywej SPW. Towarzyszyło temu obniżenie krzywej FRA na całej długości. Kwotowany przed południem WIBOR 6M dołączył do tenorów z siódemką z przodu.

Dziś spodziewamy się powrotu do przecen SPW w ślad za rynkami bazowymi. W perspektywie kolejnego tygodnia widzimy jednak szansę na korektę ostatnich spadków cen obligacji w obliczu coraz wyraźnej pojawiających się w otoczeniu Polski sygnałów spowolnienia wzrostu gospodarczego. Tłem dla tych ruchów będzie dzisiejsza aukcja zamiany MF, którą opisaliśmy pokrótce (tutaj).