W sierpniu do funduszy inwestycyjnych zarządzanych przez krajowe TFI napłynęło 1 305 mln PLN. Największe napływy odnotowały fundusze mieszane (696 mln PLN). Z punktu widzenia krajowego rynku akcji ważny pozostaje kolejny miesiąc napływów do funduszy z tego segmentu (434 mln PLN). W całym 2021 roku do funduszy akcji polskich łącznie napłynęło 5,1 mld PLN.

Pierwsze nieznaczne napływy (12 mln PLN) odnotowały fundusze obligacji,

które notowały do lipca serię pięciu miesięcy odpływów z rzędu. Nie zmienia się natomiast tendencja w funduszach obligacji krótkoterminowych, skąd w sierpniu odpłynęło 390 mln PLN i był to trzeci miesiąc z rzędu z podobną skalą odpływu środków. W ubiegłym tygodniu najwyższą stopą zwrotu średnio mogli się pochwalić zarządzający funduszami akcji polskich osiągając wynik 0,36%. Na drugim miejscu znalazły się fundusze dłużne zagraniczne (0,13%) i na trzecim mieszane polskie (0,03%). Pozostałe segmenty średnio poniosły stratę. Fundusze akcji rynków zagranicznych średnio straciły 0,35%, a fundusze rynku surowców aż 1,64%. Fundusze dłużne PLN osiągnęły natomiast wynik na poziomie -0,11%.

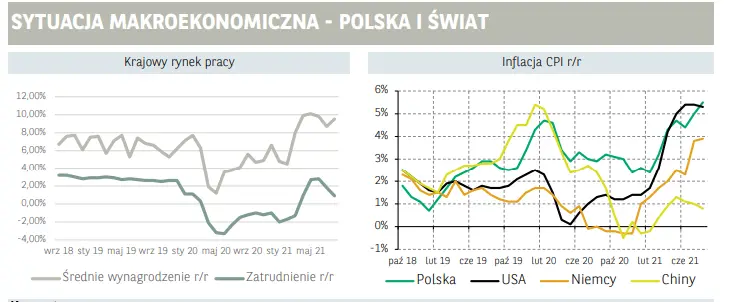

W minionym tygodniu poznaliśmy szereg danych z polskiej gospodarki

Po pierwsze finalny wzrost inflacji CPI w sierpniu okazał się być nieco wyższy niż wstępny szacunek. Ostatecznie poziom cen w sierpniu był o 5,5% wyższy niż w ubiegłym roku. Niemniej jednak pozostaje to obecnie bez większego wpływu na nastawienie inwestorów. Oczekiwania rynków co do zacieśniania polityki pieniężnej zostały skutecznie stłumione ostatnimi wypowiedziami prezesa NBP Adama Glapińskiego. Ponadto w piątek opublikowane zostały dane na temat wynagrodzeń i zatrudnienia. Przeciętne wynagrodzenie brutto w sektorze przedsiębiorstw wyniosło w sierpniu 5843 zł, co stanowi wzrost o 9,5% r/r. Zatrudnienie wzrosło natomiast o 0,9% r/r. W bieżącym tygodniu poznaliśmy już wyniki produkcji przemysłowej za ostatni miesiąc, która wzrosła o 13,2%, nieznacznie poniżej rynkowego konsensusu na poziomie 13,8%. Wśród danych z rynków zagranicznych w ubiegłym tygodniu należy wyróżnić dane dotyczące inflacji CPI w Stanach Zjednoczonych, które okazały się być zgodne z konsensusem rynkowym. W sierpniu dynamika cen uległa nieznacznemu wyhamowaniu, do 5,3% r/r z 5,4% r/r w lipcu.

Rynek przyjął te dane z zadowoleniem,

gdyż ewentualny wzrost powyżej oczekiwań mógłby ponownie rozbudzić oczekiwania co do zacieśnienia polityki monetarnej przez Fed. Ponadto zwracamy uwagę na sprzedaż detaliczną w USA, która w przeciwieństwie do oczekiwanego spadku o 1,0% m/m, wzrosła o 0,7 m/m. Wskazuje to na silną postawę konsumentów, co w dłuższym horyzoncie powinno wspierać gospodarkę. We wtorek GUS poda szacunki sprzedaży detalicznej oraz produkcji budowlano montażowej w ubiegłym miesiącu. Zdaniem ekonomistów BNP Paribas, sprzedaż detaliczna zwiększyła się o 5,5% r/r (w cenach stałych) a produkcja budowlana o 9,5% r/r. Podobnie jak w przypadku produkcji przemysłowej korzystnie na wartość wskaźników wpływać będzie dodatkowy dzień roboczy oraz niska baza. Dodatkowo na sprzedaż detaliczną pozytywnie oddziaływać będzie zniesienie w trakcie wakacji większości ograniczeń związanych z Covid-19, które oddziaływały na wydatki konsumpcyjne jeszcze w ubiegłym roku.

Potwierdzeniem tego jest szybki wzrost mobilności społeczeństwa w okresie letnim

Tydzień zakończy się publikacją stopy bezrobocia w sierpniu, która prawdopodobnie utrzyma się na tym samym poziomie co w ubiegłym miesiącu, czyli 5,8%. Globalnie uwaga rynków skupi się na posiedzeniu Federalnego Komitetu Otwartego Rynku (FOMC, 22 września) na którym zaprezentowane zostaną nowe projekcje makroekonomiczne. Oczekiwania co do posiedzenia zakładają utrzymanie stóp procentowych na niezmienionym poziomie. Co więcej, słabe dane z rynku pracy oraz minimalne wyhamowanie inflacji CPI w Stanach Zjednoczonych stonowały również oczekiwania, co do ograniczenia programu skupu aktywów na najbliższym posiedzeniu. Poza tym, w czwartek opublikowane zostaną wstępne dane o indeksie PMI dla głównych gospodarek na świecie. Wrześniowy wskaźnik zarówno dla przemysłu jak i usług może wskazać na lekkie spowolnienie aktywności w związku z rozprzestrzeniającym się wariantem Delta.