Ubiegły tydzień rozpoczął się dalszym umocnieniem dolara wobec euro. Powody nie zmieniły się – inwestorzy boją się dalszej eskalacji konfliktu między Rosją, a Ukrainą i Zachodem. Napięcia tylko wzrosły po prawdopodobnym sabotażu obu gazociągów Nord Stream. Kurs €/US$ nie był jednak w stanie przełamać kluczowego wsparcia 0,95 i w drugiej połowie tygodnia obserwowaliśmy korektę do 0,98.

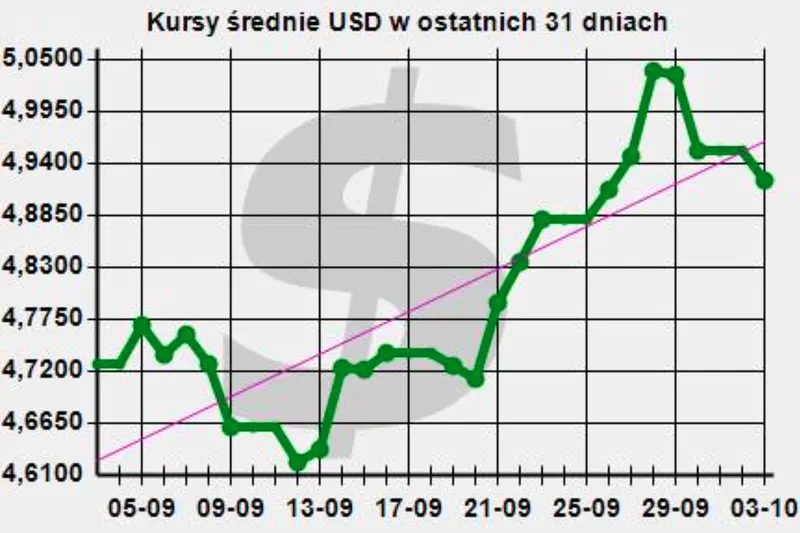

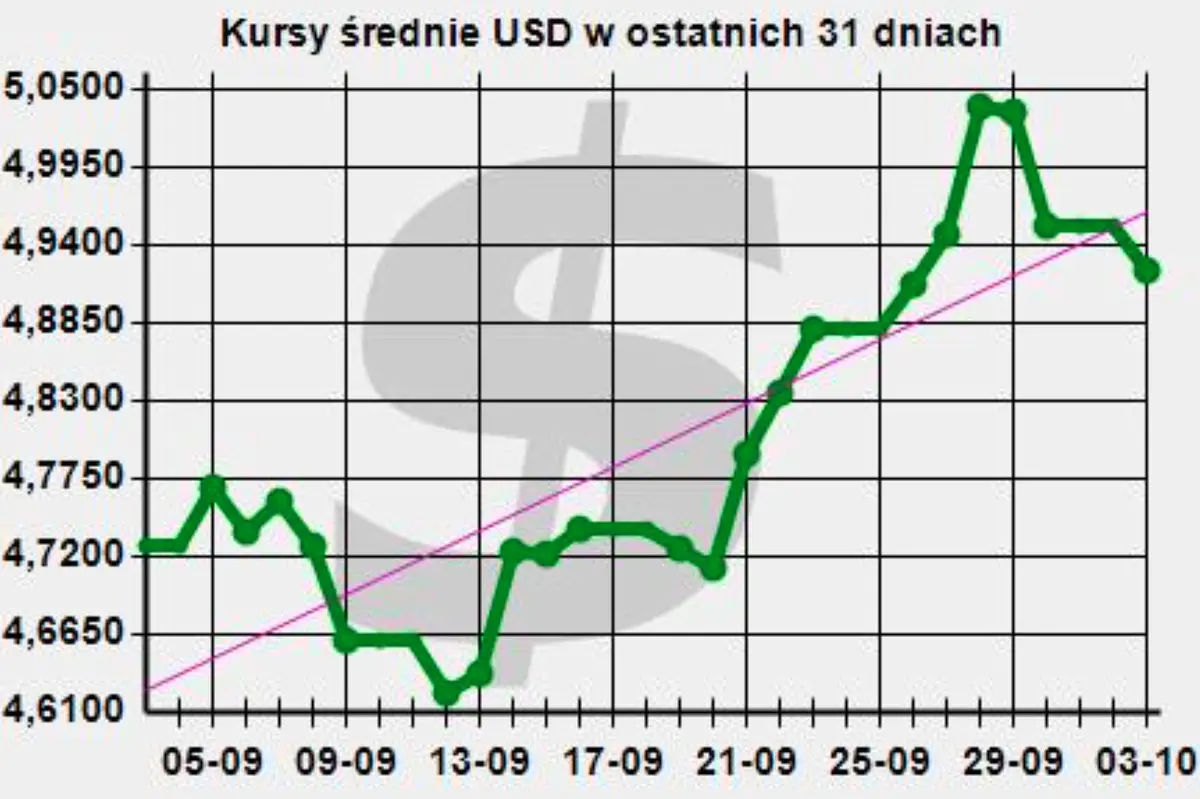

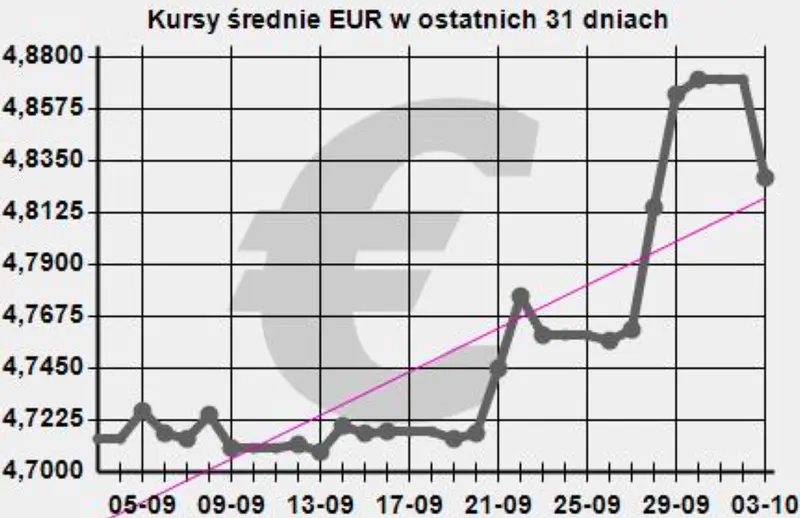

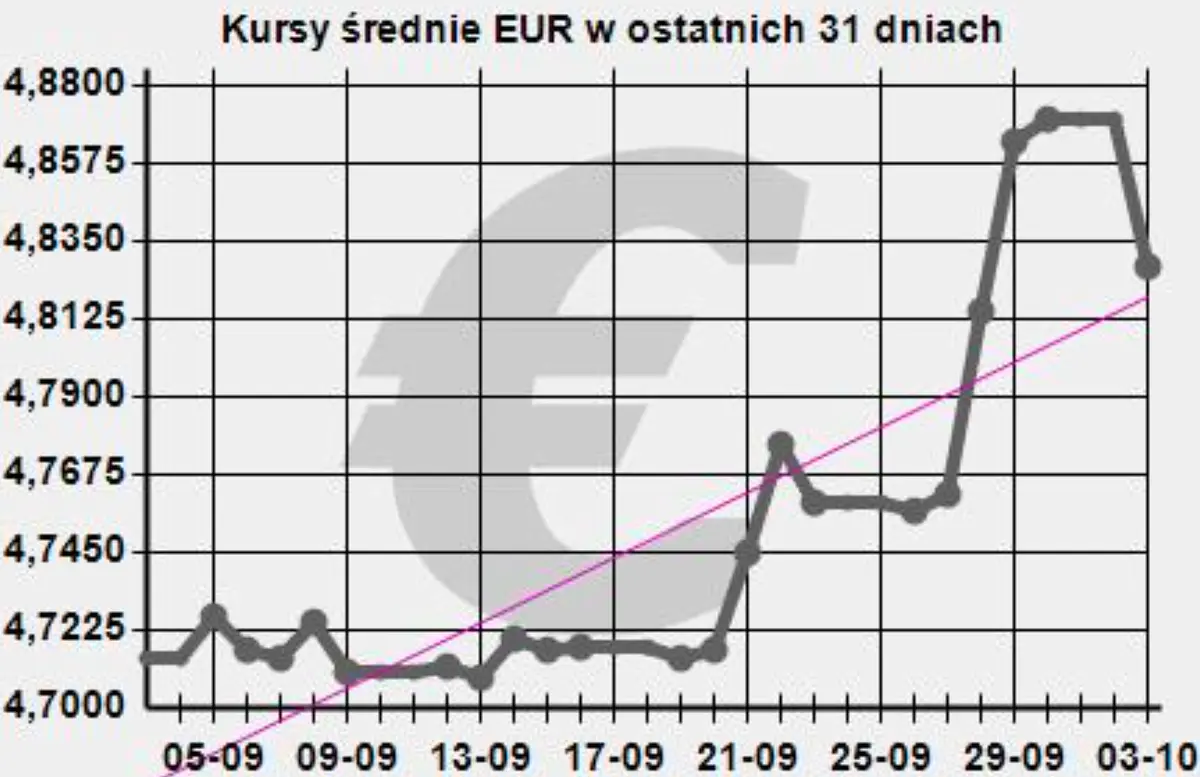

Presja na złotego i inne waluty CEE utrzymała się jednak cały tydzień. Kurs €/PLN rozpoczął tydzień przy 4,74, a zakończył w pobliżu 4,86. Rynek praktycznie nie zareagował na krajowe dane o inflacji. To prawdopodobnie nadal efekt obaw przed eskalacją rosyjskich działań. Inwestorzy potraktowali doniesienia o Nord Stream jako groźbę ze strony Rosji wobec Zachodu wobec postępów militarnych Ukrainy. Presja na osłabienie walut regionu utrzymała się nawet gdy €/US$ wszedł w wyraźną korektę wzrostową.

Na bazowych rynkach długu ubiegły tydzień przyniósł stabilizację / niewielkie odreagowanie po trwających od kilku tygodni wzrostach rentowności. To trend globalny i nie zmieniło tego spore zaskoczenie wyższą inflacją w strefie euro w piątek. W skali tygodnia rentowność amerykańskich papierów z krótkiego końca spadła o 5pb, w przypadku niemieckich już ponad 10pb. Na długim końcu obserwowaliśmy natomiast niewielkie wzrosty rentowności, po około 5pb w USA i Niemczech. W kraju trwała jednak silna przecena. Stoją za nią najprawdopodobniej napięcia geopolityczne, jak i obawy przed niekontrolowanym wzrostem inflacji. 2 i 10latki w skali tygodnia osłabiły się aż o 70pb.

Czytaj również: Kurs dolara, euro, eurodolara, funta na rynku FX. Cena złota, ropy, SP500 [prognoza i analiza]

Dalsza korekta na €/US$

W tym tygodniu uwagę rynków powinny skupić dane z USA, m.in. badania koniunktury ISM (dziś i w środę) oraz piątkowe payrolls. Spodziewamy się zaskoczeń lekko po niższej stronie (więcej w wiadomościach zagranicznych). Sugeruje to powrót €/US$ w pobliże parytetu (0,99-0,9950). O większy ruch może być jednak trudno. Dolara niezmiennie wspierają obawy o konsekwencje rosyjskich działań, czy skalę energetycznego szoku w europejskiej gospodarce zimą. Kolejne doniesienia o eskalacji konfliktu na Ukrainie mogą dość szybko sprowadzić parę znów do 0,95. Interwencje kluczowych banków centralnych w obronie swoich walut zwiększają jednak szanse, że poziom ten się wybroni.

Osłabienie dolara z ubiegłego tygodnia i potencjalnie także w tym traktujemy jednak jako korektę. Czynniki geopolityczne sugerują dalsze umocnienie dolara jako waluty bezpiecznej przystani. Dodatkowo dysparytet stóp Fed i EBC także działa cały czas na korzyść dolara, a płynąca z obydwu banków jastrzębia komunikacja pozostaje bez mian, choć rynek zdaje się bardziej wierzyć w zdolność działania Fed niż EBC. Projekcje Fed, szczególnie dość odległa perspektywa obniżek stóp względem obecnych wycen rynkowych, sugerują utrzymanie niskiego kursu €/US$ na dłużej. Para może nie być w stanie wyłamać się istotnie powyżej parytetu do końca roku.

Czytaj również: Indeks PMI dla Polski (wrzesień 2022) rośnie, ale pozostaje poniżej bariery 50 pkt

Złoty zależny głównie od otoczenia międzynarodowego

Nerwowe zachowanie i osłabienie walut CEE nawet przy rosnącym €/US$ z ubiegłego tygodnia może być początkiem kolejnej fali przeceny. Czynniki geopolityczne, np. groźba użycia broni nuklearnej na Ukrainie, prawdopodobnie pozostaną kluczowe dla zachowania złotego i innych walut CEE także w tym tygodniu. Nie pomagają także sygnały z lokalnych banków centralnych, które już ogłosiły koniec swoich cyklów podwyżek stóp (Czechy, Węgry), lub że stanie się to w niedługiej przyszłości (Polska). Choć RPP w tym tygodniu prawdopodobnie znów podniesie stopy, to może nie zmienić swoich zapowiedzi co do końca cyklu. Podwyżka o 25pb to także za mało, aby złotego wzmocnić. Taki układ sugeruje duże ryzyko powrotu €/PLN ponad 4,90 w październiku.

Skok inflacji we wrześniu, do 17,2%r/r, 25 letni max. Spadło paliwo, wyraźnie podrożała żywność (1,7%m/m) i energia (+3,7%m/m). Ponowny skok bazowej do 10,6-10,7%r/r. To nowa fala przerzucania kosztów firm na detal. Ostrzegaliśmy, że nie będzie stabilizacji CPI po wakacjach!

— ING Economics Poland (@ING_EconomicsPL) September 30, 2022

Na razie nie widać czynników, które mogłyby wywołać umocnienie złotego w najbliższych tygodniach. Widzimy duże ryzyko, że do końca roku para nie wróci poniżej 4,80. Tym niemniej pozycjonowanie przeciw złotemu jest bardzo mocne i nie da się wykluczyć silnych korekt, np. jak obserwowaliśmy w wakacje, gdy napięcia geopolityczne osłabły, a €/US$ wyhamował spadek. Jednak dopiero większe osłabienie dolara dałoby prawdopodobnie szanse na istotniejszą i trwalszą korektę na €/PLN, a to może nie zdążyć się przed końcem roku.

Czytaj również: Jaką decyzję w środę podejmie RPP? [kalendarz danych makro]

Bazowe rynki długu na razie w trendzie bocznym

Publikowane w tym tygodniu dane z USA powinny utrzymać bazowe rynki długu w trendzie bocznym. Zaskoczenia nie powinny być jednak na tyle duże, aby miało dojść do większych spadków rentowności. Umocnienia papierów generalnie trudno też zakładać, biorąc pod uwagę deklarowaną przez Fed, czy EBC determinację do walki z inflacją. Rynki nie wierzą również w trwałą skuteczność interwencji Banku Anglii na rynku długu.

W perspektywie 4kw22 nadal widzimy raczej wzrosty rentowności w konsekwencji zacieśnienia polityk Fed i EBC oraz większych podaży długu co pokazały ogłoszone programy wydatkowe w UK i Niemczech. Rynek powinien przy tym wracać do wypłaszczania krzywych. Krótkie papiery będą pod presją kolejnych podwyżek stóp po obu stronach oceanu. Inwestorzy liczą natomiast na dość szybkie obniżki stóp po zakończeniu podwyżek w USA, choć jest to wbrew ostatnim projekcjom Fed. To z kolei powinno w kolejnych tygodniach hamować przecenę długiego końca, także w Europie. W przypadku SPW dominujące powinno pozostać otoczenie międzynarodowe.

Ogromna skala przeceny krajowego krótkiego końca w ubiegłym tygodniu pokazuje, że rynek przestał wierzyć w zakończenie cyklu podwyżek w Polsce. I to wydarzyło się jeszcze przed danymi o inflacji z kraju. Można zakładać, że stał za tym wzrost oczekiwań na podwyżki stóp w Europie, jakie widzieliśmy przez ostatnie dwa tygodnie, będący reakcją na wcześniejszą decyzję Fed i zapowiedź niezmienionych stóp w USA, w 2024. Wysoka inflacja z Polski ugruntowuje te oczekiwania, chociaż 70pb przeceny na krótkim końcu to bardzo mocny wzrost rentowności, biorąc pod uwagę zapowiedź końca cyklu NBP.

Długie SPW mogą pozostać pod presją. Inwestorzy obawiają się, że silne poluzowanie fiskalne w kraju i zbyt małe zacieśnienie polityki NBP nie pozwolą w kolejnych latach sprowadzić inflacji do celu.

Ryzyka stromienia krzywej i dalszego wzrostu rentowności SPW dominują też w całym 4kw22. Ekspansywna polityka fiskalna rządu sugeruje, że mogą pojawić się oczekiwania na wznowienie cyklu podwyżek po wyborach parlamentarnych (tj. w 2024) wobec uporczywie wysokiej inflacji. Inwestorzy mogą też nieprzyjemnie zaskoczyć się skalą przyszłorocznych emisji SPW, co sugeruje ryzyko rozszerzenia asset swapów. Krótkim papierom może z kolei pomóc ew. odbudowa oczekiwań na obniżki stóp w przyszłym roku.

Czytaj również: Zobacz prognozy walutowe dla dolara, euro, korony, funta, franka i sprawdź, ile złotych zapłacisz za najważniejsze waluty z FX

*************

Ile zapłacisz za funta, franka, euro i dolara?

Aktualne kursy na rynku FOREX: tabela walut NBP

bieżące kursy średnie walut obcych w złotych określonych w § 2 pkt 1 i 2 uchwały Nr 51/2002 Zarządu Narodowego Banku Polskiego z dnia 23 września 2002 r. w sprawie sposobu wyliczania i ogłaszania bieżących kursów walut obcych (Dz. Urz. NBP z 2022 r. poz. 10):

Tabela nr 192/A/NBP/2022 z dnia 2022-10-04

| Nazwa waluty | Kod waluty | Kurs średni |

|---|---|---|

| bat (Tajlandia) | 1 THB | 0,1295 |

| dolar amerykański | 1 USD | 4,8615 |

| dolar australijski | 1 AUD | 3,1616 |

| dolar Hongkongu | 1 HKD | 0,6193 |

| dolar kanadyjski | 1 CAD | 3,5705 |

| dolar nowozelandzki | 1 NZD | 2,7879 |

| dolar singapurski | 1 SGD | 3,3988 |

| euro | 1 EUR | 4,8007 |

| forint (Węgry) | 100 HUF | 1,1503 |

| frank szwajcarski | 1 CHF | 4,9215 |

| funt szterling | 1 GBP | 5,5320 |

| hrywna (Ukraina)*) | 1 UAH | 0,1258 |

| jen (Japonia) | 100 JPY | 3,3587 |

| korona czeska | 1 CZK | 0,1956 |

| korona duńska | 1 DKK | 0,6456 |

| korona islandzka | 100 ISK | 3,3832 |

| korona norweska | 1 NOK | 0,4604 |

| korona szwedzka | 1 SEK | 0,4453 |

| kuna (Chorwacja) | 1 HRK | 0,6382 |

| lej rumuński | 1 RON | 0,9702 |

| lew (Bułgaria) | 1 BGN | 2,4545 |

| lira turecka | 1 TRY | 0,2618 |

| nowy izraelski szekel | 1 ILS | 1,3804 |

| peso chilijskie | 100 CLP | 0,5169 |

| peso filipińskie | 1 PHP | 0,0828 |

| peso meksykańskie | 1 MXN | 0,2431 |

| rand (Republika Południowej Afryki) | 1 ZAR | 0,2735 |

| real (Brazylia) | 1 BRL | 0,9412 |

| ringgit (Malezja) | 1 MYR | 1,0466 |

| rupia indonezyjska | 10000 IDR | 3,1884 |

| rupia indyjska | 100 INR | 5,9577 |

| won południowokoreański | 100 KRW | 0,3405 |

| yuan renminbi (Chiny) | 1 CNY | 0,6831 |

| SDR (MFW) | 1 XDR | 6,2968 |

*) kurs UAH z dnia 29.07.2022 r.