Część inwestorów może stwierdzić, że wspomniana dyskusja ma fundamentalne znaczenie dla pozycjonowania na rynku. Udział wspaniałej siódemki w kapitalizacji amerykańskiego rynku i udział amerykańskiego rynku w globalnych indeksach akcyjnych (wyraźnie przekraczający 60%) wspiera przekonanie, że globalne rynki akcyjne podążą za wspaniałą siódemką.

Nie zamierzam zajmować stanowiska w tej dyskusji ale w tym tekście zwrócę uwagę na dwa wnioski, które można wyciągnąć z analizy historycznych baniek spekulacyjnych: bańki Nifty Fifty i bańki technologicznej z końca lat 90’.

Jon Sindreu w Wall Street Journal napisał o akademickiej dyskusji toczącej się wokół Nifty Fifty czyli grupy około 50 spółek, które w latach 60’ i na początku lat 70’ uchodziły za oczywistą i bezpieczną inwestycję. Inwestorzy byli przekonani, że jakość biznesów tych spółek gwarantuje, że są atrakcyjną inwestycją i jest ważniejsza niż wysokie wyceny.

Przez długi czas Nifty Fifty uchodziły za rynkową przestrogę przed ignorowaniem wysokich wycen bo bessa z lat 70’ i słaba postawa w następnych dekadach pokazały, że Nifty Fifty wcale nie były „inwestycyjnym samograjem”.

Jeremy Siegel w artykule badawczym z 1998 roku pokazał, że przekonanie o tym, że Nifty Fifty okazały się fatalną inwestycją nie ma mocnego oparcia w faktach. Z jego analizy wynikało, że portfel Nifty Fifty tylko minimalne przegrał z szerokim rynkiem i to tylko jeśli liczymy jego wyniki od rynkowego szczytu z 1972 roku.

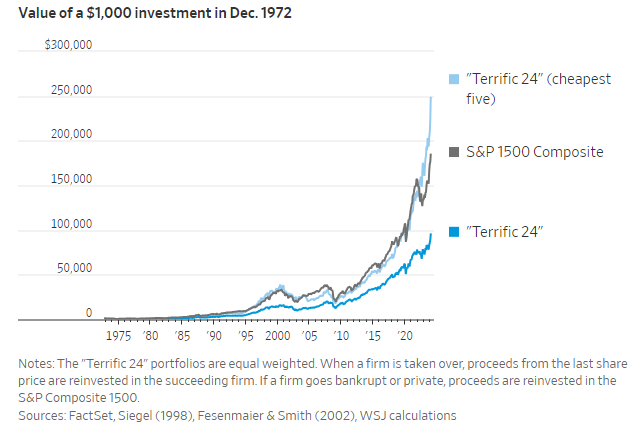

Cztery lata później Jeff Fesenmaier i Gary Smith zakwestionowali wnioski Siegela. Argumentowali, że Siegel zaliczył do Nifty Fifty spółki, które były sensownie wyceniane. Stworzyli więc grupę spółek, którą nazwali „świetna dwudziestka czwórka”, która w dużym uproszczeniu składała się z części wspólnej dwóch grup spółek: Nifty Fifty z badania Siegela i grupy 50 najwyżej wycenianych topowych spółek z początku lat 70’.

Warto przyjrzeć się wynikom analizy Fesenmaiera i Smitha. Wyselekcjonowana przez nich grupa wyraźnie przegrała z S&P 1500. Tysiąc dolarów zainwestowane w równoważony portfel „świetnej 24” w grudniu 1972 roku urosłoby do 95 tysięcy do czasów współczesnych. Tysiąc dolarów zainwestowane w indeks S&P 1500 urosłoby do 185 tysięcy.

„Świetna 24” wyraźnie przegrałaby więc z szerokim rynkiem ale inwestycja w tę grupę spółek nie byłaby katastrofą. Co więcej jak pokazuje wykres poniżej grupa najniżej czyli najbardziej atrakcyjnie, wycenianych spółek z portfela „świetnej 24” zdołałaby wygrać z szerokim rynkiem.

Za Wall Street Journal

Innymi słowy, inwestycja w wysoko wyceniane topowe spółki z mocnym biznesem, historycznie przegrywa z szerokim rynkiem ale nie okazuję się kompletną porażką. Nawet jeśli rozpoczyna się ją na rynkowym szczycie.

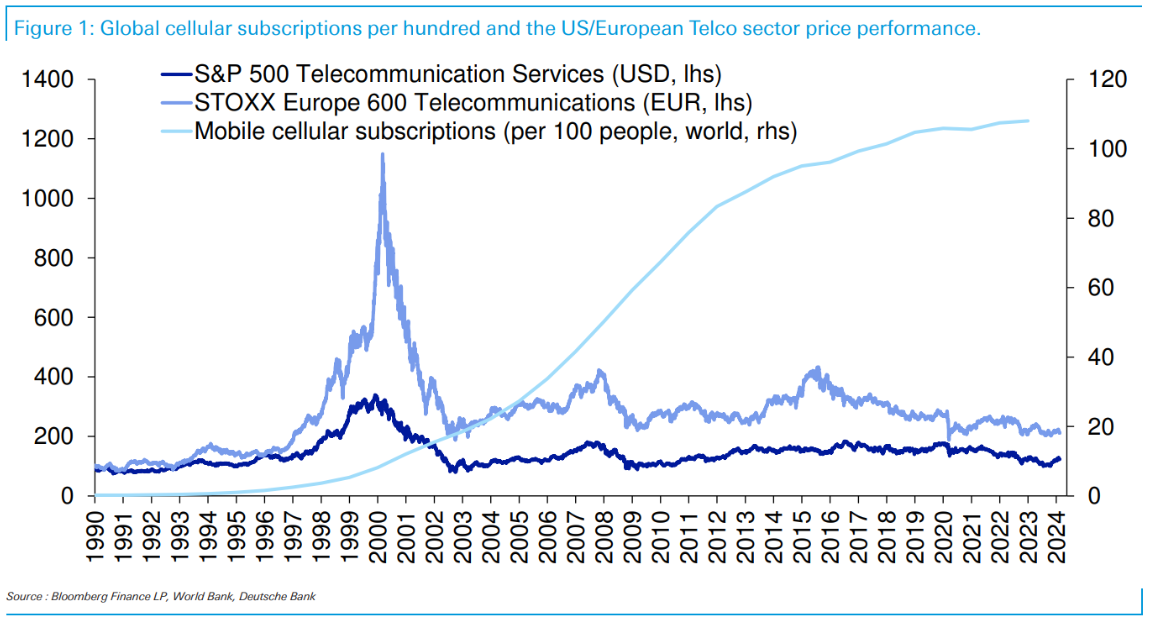

Fundamentem drugiego wniosku jest wykres z raportu analitycznego Deutsche Banku. Wykres pokazuje zachowanie segmentów usług telekomunikacyjnych w S&P 500 i Stoxx Europe 600. Skumulowane stopy zwrotu z tych indeksów zestawione są ze wskaźnikiem globalnej penetracji telefonów komórkowych.

Za Deutsche Bank

Wskaźnik globalnej penetracji telefonów komórkowych ilustruje tezę inwestycyjną stojącą za spektakularnych wzrostem amerykańskich i europejskich spółek z sektora usług telekomunikacyjnych. Wskaźnik pokazuje, że teza okazał się poprawna. Telefony komórkowe okazały się przyszłością.

Jednak kursy indeksów usług telekomunikacyjnych znajdują się drastycznie poniżej poziomów z przełomu wieków.

Powyższy wykres pokazuje się, że poprawność inwestycyjnej tezy nie gwarantuje atrakcyjnych stóp zwrotu z inwestycji, która wynikała z tej tezy. Można wskazać dwa fundamentalne powody takiej sytuacji:

- inwestorzy błędnie zidentyfikowali beneficjentów realizacji tezy inwestycyjnej

- inwestorzy zignorowali fakt, że wyceny spółek z nawiązką zdyskontowały najbardziej optymistyczny z potencjalnych scenariuszy

Jest to wniosek, który inwestorzy z entuzjazmem inwestujący w motyw rewolucji AI powinni wziąć pod uwagę.

Chcesz więcej? Sprawdź najnowsze artykuły na blogi.bossa.pl.

Opinie, założenia i przewidywania wyrażone w materiale należą do autora publikacji i nie muszą reprezentować poglądów DM BOŚ S.A. Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału.

Niezależnie, DM BOŚ S.A. zwraca uwagę, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub całości zainwestowanych środków. Podjęcie decyzji inwestycyjnej powinno nastąpić po pełnym zrozumieniu potencjalnych ryzyk i korzyści związanych z danym instrumentem finansowym oraz rodzajem transakcji. Indywidualna stopa zwrotu klienta nie jest tożsama z wynikiem inwestycyjnym danego instrumentu finansowego i jest uzależniona od dnia nabycia i sprzedaży konkretnego instrumentu finansowego oraz od poziomu pobranych opłat i poniesionych kosztów. Opodatkowanie dochodów z inwestycji zależy od indywidualnej sytuacji każdego klienta i może ulec zmianie w przyszłości. W przypadku gdy materiał zawiera wyniki osiągnięte w przeszłości, to nie należy ich traktować jako pewnego wskaźnika na przyszłość. W przypadku gdy materiał zawiera wzmiankę lub odniesienie do symulacji wyników osiągniętych w przeszłości, to nie należy ich traktować jako pewnego wskaźnika przyszłych wyników.

Nie przegap najciekawszych artykułów! Obserwuj nas w Wiadomościach Google (GOOGLE NEWS)! Obserwuj FXMAG>>