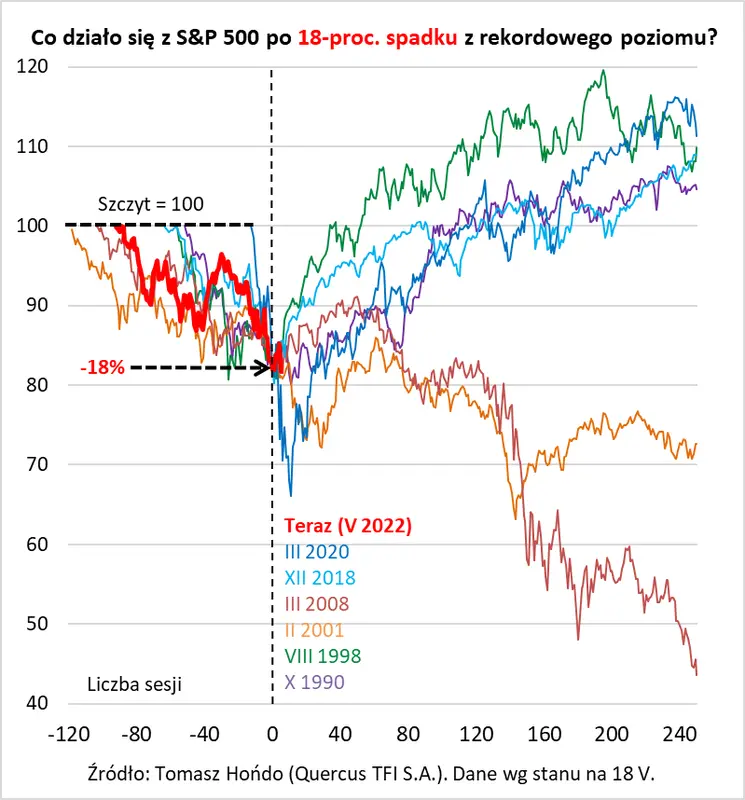

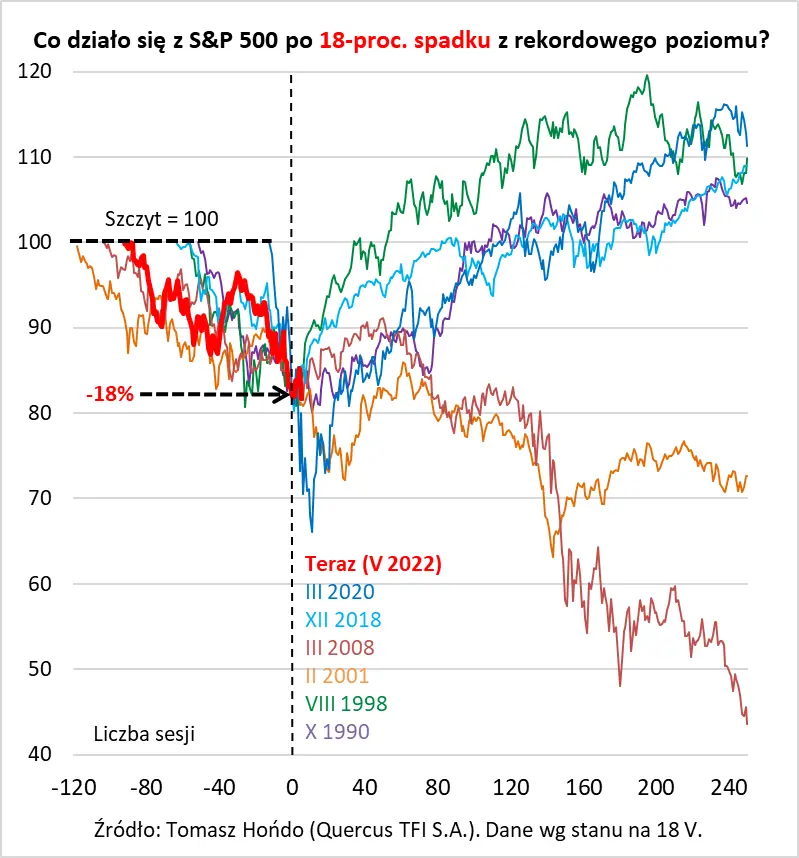

Najtęższe umysły finansowego świata głowią się nad tym, czy – po przeszło 18-proc. spadku amerykańskiego S&P 500 od szczytu – najgłębsza, od czasu covidowego krachu, przecena na Wall Street - definitywnie dobiega końca.

Z jednej strony zwolennicy „byczego” scenariusza zyskali, w ostatnim czasie, sporo argumentów. W najnowszym, majowym sondażu Bank of America wśród zarządzających funduszami na świecie, dosłownie aż kipi od silnego pesymizmu (a ogólny pesymizm, to często – paradoksalnie - okazja do zakupów). Oczekiwania odnośnie koniunktury gospodarczej są rekordowo niskie, zaś deklarowany udział gotówki w portfelach jest najwyższy od czasu ataku terrorystycznego na WTC w 2001 roku.

Z drugiej strony, komentujący wyniki ww. sondażu strateg BofA Michael Hartnett wskazuje, że do klasycznej „kapitulacji” optymistów, mogącej stanowić punkt przełomowy, wciąż brakuje jednego elementu – analogicznej kapitulacji banków centralnych, w tym amerykańskiego Fed. Podczas gdy w dołkach silnych przecen na Wall Street w przeszłości, we wspomnianym sondażu dominowały oczekiwania na obniżki stóp procentowych, to, tym razem, powszechne są oczekiwania na dalsze zacieśnianie polityki monetarnej.

Co do tego, że polityka Fed zmierza w coraz bardziej jastrzębim kierunku, trudno mieć wątpliwości po najnowszym wywiadzie szefa banku Jerome Powella dla WSJ. Wynika z niego jasno, że Fed jest skoncentrowany na walce z inflacją, do czasu, gdy będzie miał „jasne i przekonujące” dowody na to, że udało się ją złagodzić. Powell przyznaje, że osiągnięcie tego celu - bez osłabienia wzrostu gospodarczego - będzie „wyzwaniem” i należy liczyć się z „pewnym bólem” w postaci wzrostu bezrobocia. Najwyraźniej 18-proc. spadek S&P 500 nie zrobił jeszcze na Fed większego wrażenia, bo, wg Powella, rynki „całkiem dobrze” dostosowują się do sygnałów płynących z banku centralnego.

Pierwsze oznaki słabnięcia koniunktury już zresztą widać. Co prawda, niektóre media okrzyknęły najnowszy raport o amerykańskiej sprzedaży detalicznej w kwietniu br. jako „mocny”, bo ta była o 8,2% większa, niż przed rokiem, ale pominęły fakt, że - po uwzględnieniu inflacji - sprzedaż zmalała.

A co historia podpowiada w temacie perspektyw - po 18-proc. przecenie na Wall Street? Wyniki naszej analizy, obejmującej okres ostatnich trzech dekad, zdają się przemawiać za ostrożnym doważaniem akcji w portfelach, szczególnie, jeśli wcześniej ich udział był przezornie bardzo niski - w czterech na sześć przypadków, po 12 miesiącach od 18-proc. spadku S&P 500 był wyżej, i to nawet sporo wyżej (z wynikiem oscylującym wokół +30 proc.).

Ale pozostałe dwa przypadki, dramatycznie odstające w dół – czyli te z lat 2008 i 2001 – przypominają jednocześnie, że rynek akcji, wraz z taką przeceną, zahaczył o niebezpieczne terytoria. Gdyby gospodarki miały dalej podążać w kierunku recesyjnym, to skala ostatniej przeceny mogłaby się okazać zdecydowanie niewystarczająca. Przysłowiowemu „pójściu na całość” z zakupami akcji nie sprzyja zresztą jastrzębia polityka Fed.

Z drugiej strony można się ciągle zastanawiać, czy ta redukcja wycen akcji jest już wystarczająca, skoro dołki poprzednich trzech dużych fal spadkowych (III 2020, XII 2018, I 2016) zostały ustanowione przy jeszcze niższych pułapach ww. wskaźnika (odpowiednio 13,3; 13,9; 14,9). Na Wall Street jest sporo taniej, ale jeszcze - niekoniecznie - okazyjnie.

Autor: Tomasz Hońdo, Starszy Ekonomista Quercus TFI, Redaktor Qnews.pl