Informacje na dziś. Brak publikacji najważniejszych wskaźników makroekonomicznych.

Wydarzenia i komentarze

PL: Premier M. Morawiecki przedstawił elementy tzw. „tarczy antyinflacyjnej", która ukierunkowana jest na złagodzenie społecznych skutków wysokiej inflacji. Jej elementem jest m.in. czasowe obniżenie podatku VAT i akcyzy na energię elektryczną, obniżenie akcyzy na paliwa, zwolnienie sprzedaży paliw od podatku od sprzedaży detalicznej, a także bezpośrednie dopłaty dla mniej zamożnych gospodarstw domowych. Łączny koszt budżetowy szacowany jest na ok. 10 mld PLN, z czego połowa to utracone dochody budżetowe. Zaproponowane obniżki podatków pośrednich oraz opłat na energię elektryczną, gaz i paliwa spowodują obniżenie inflacji w pierwszych miesiącach przyszłego roku względem spodziewanej dotychczas zwyżki do powyżej 8% r/r. Ustąpienie efektu obniżek podatków podwyższy jednak inflację w połowie roku, co wskazuje, iż zaproponowane rozwiązania spowodują przede wszystkim spłaszczenie ścieżki inflacji w całym przyszłym roku, a oczekiwana średnioroczna inflacja w całym 2022 roku nie powinna ulec istotnym zmianom.

Przejściowa obniżka podatków nie zmienia zatem perspektyw inflacji, jednak stanowi wsparcie dochodów rozporządzalnych gospodarstw domowych, szczególnie tych o niższych dochodach. Zaproponowany pakiet antyinflacyjny nie zmienia też istotnie oczekiwań co do perspektyw polityki pieniężnej w średnim okresie i docelowego poziomu stóp procentowych. Może jednak wpłynąć na skalę i termin podwyżek stóp w najbliższych miesiącach, zdejmując nieco presję na agresywną (75 bps lub więcej) podwyżkę stóp w grudniu br. Nie ulega jednak wątpliwości, w naszej ocenie, że zacieśnianie polityki pieniężnej będzie w najbliższych miesiącach kontynuowane.

Źródło: Refinitiv

PL: Według danych GUS stopa bezrobocia rejestrowanego obniżyła się w październiku do 5,5% r/r z 5,6% r/r przed miesiącem. Po korekcji danych o czynnik sezonowy spadła natomiast do 5,7% z 5,8% we wrześniu, co jest najniższą wartością od wybuchu pandemii COVID-19. Stopa bezrobocia systematycznie obniża się wraz z odbudowującą się aktywnością gospodarczą. Nasilenie pandemii COVID-19 na jesieni tego roku może ograniczyć dalszą poprawę stopy bezrobocia w tym roku, choć perspektywy na kolejne miesiące, zakładając brak drastycznego wzrostu liczby infekcji koronawirusem pozostają korzystne. Firmy ankietowane w Szybkim Monitoringu NBP wskazują na mocny popyt na pracę. O spadki stopy bezrobocia będzie jednak coraz trudniej, ze względu na spodziewane hamowanie wzrostu gospodarczego i problemy z pozyskaniem pracowników, np. w przemyśle, czy w budownictwie.

EZ: Według protokołu z listopadowego posiedzenia Rady Prezesów Europejskiego Banku Centralnego zakupy netto aktywów w ramach awaryjnego programu skupu aktywów (PEPP) zostaną zakończone w zgodnie z planem, tj. do końca marca 2022 r. Większość tego gremium podtrzymuje ocenę, że wysoka inflacja w strefie euro jest przejściowa i obniży się w 2022 r. Oczekiwania te są jednak obarczone dużą niepewnością, stąd uznają za ważne „by Rada Prezesów zachowała wystarczającą elastyczność, w celu umożliwienia przyszłych działań w zakresie polityki pieniężnej, także poza grudniowym posiedzeniem". Protokół potwierdza łagodne nastawienie Rady i chęć pozostawienia możliwości szerokiego wachlarza działań w zależności od odczytów inflacyjnych. Wiary w realizację gołębiej postawy EBC nie podzielają rynki finansowe, które zakładają pierwszą podwyżkę stóp już w 2022 r. Następne posiedzenie EBC odbędzie się w grudniu.

Źródło: Refinitiv

Rynki na dziś

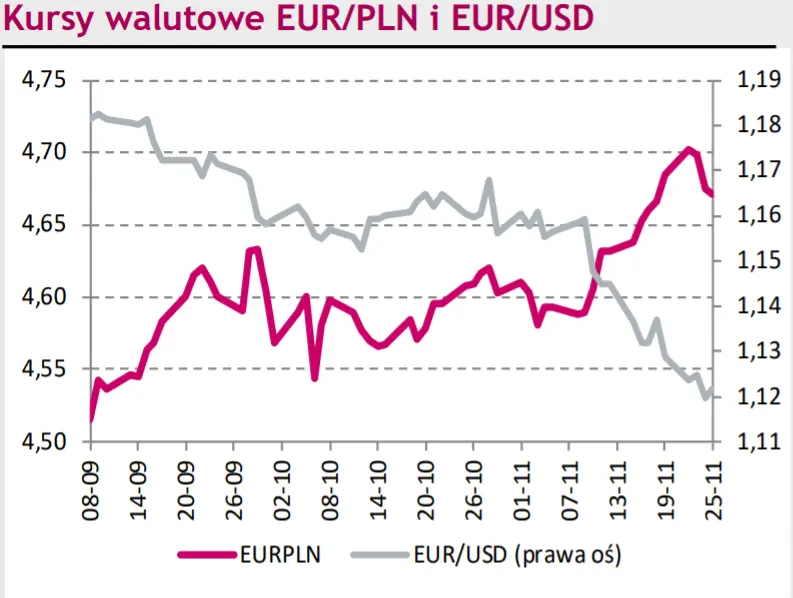

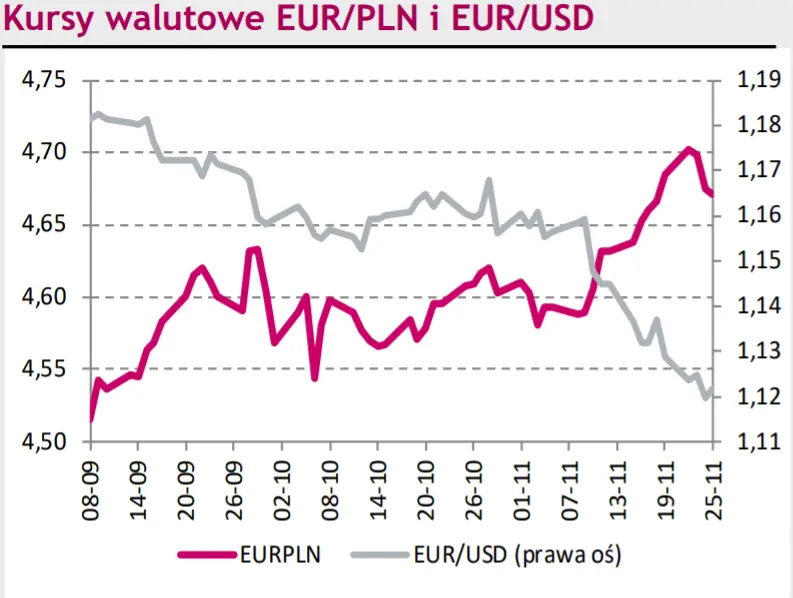

Przed nami spokojna sesja na rynkach globalnych zważywszy na ubogie kalendarium danych makroekonomicznych oraz skrócenie sesji w Stanach Zjednoczonych. Pewną nerwowość rynków może natomiast wywoływać informacja o kolejnej mutacji koronawirusa odkrytej w Afryce Południowej. Nie uważamy jednak, by jej wpływ mógł mieć istotne przełożenie np. na polskiego złotego. Kurs EUR/PLN i tak zakończył już trwającą trzy dni korektę spadkową i obecnie może kierować się na nieco wyższe poziomy