Za nami kolejny tydzień wysokiej zmienności na globalnych rynkach akcji. W Stanach Zjednoczonych przeważały spadki notowań na co wpływ miały na początku tygodnia kolejne doniesienia odnośnie nowego wariantu koronawirusa. W centrum uwagi znalazła się wypowiedź CEO spółki Moderna, produkującej szczepionkę przeciwko wirusowi COVID-19, który stwierdził, że mnogość mutacji w wariancie omikron prawdopodobnie pomoże wirusowi uniknąć ochrony zapewnianej przez istniejące szczepionki.

To powoduje konieczność opracowania nowych rozwiązań w tym zakresie, co może zając kilka miesięcy. Ostateczne informacje o skuteczności obecnych szczepionek przeciwko nowemu wariantowi mamy poznać, zgodnie z wypowiedziami przedstawicieli firm farmaceutycznych, w ciągu ok. dwóch tygodni.

Pomimo próbo odbicia w środę, negatywnie na sentyment kupujących przełożyło się potwierdzenie pierwszego przypadku wariantu koronawirusa omikron na obszarze Stanów Zjednoczonych. Drugim obciążeniem dla notowań ryzykownych aktywów była równocześnie wypowiedź prezesa Fed, który stwierdził, że czas odejść od określenia „przejściowa” w temacie podwyższonej inflacji. Zostało to zinterpretowane jako zwiększające prawdopodobieństwo ogłoszenia szybszego zakończenia skupu aktywów podczas grudniowego posiedzenia Fed oraz szybszych podwyżek stóp procentowych. Szczególnie negatywnie zareagowały na te słowa notowania spółek technologicznych oraz mniejszych spółek w obszarze wzrostowym. Ich notowania są szczególnie mocno, odwrotnie skorelowane z poziomem stóp procentowych. W efekcie indeks S&P500 w ciągu 5 ostatnich dni stracił ponad 1,2%, a Nasdaq ponad 2,6%. Nieco lepiej radziły sobie indeksy europejskie, które były albo na niewielkich minusach (DAX) albo nawet zyskiwały (CAC, UK100), za czym stało wcześniejsze relatywnie słabsze zachowanie spółek ze Starego Kontynentu oraz brak sygnalizowanych zmian ze strony polityki pieniężnej EBC. Jednakże zarówno rynki w Stanach Zjednoczonych, jak i w Europie znajdują się obecnie na poziomie lokalnych wsparć, co przynajmniej chwilowo powinno sprzyjać zatrzymaniu wyprzedaży.

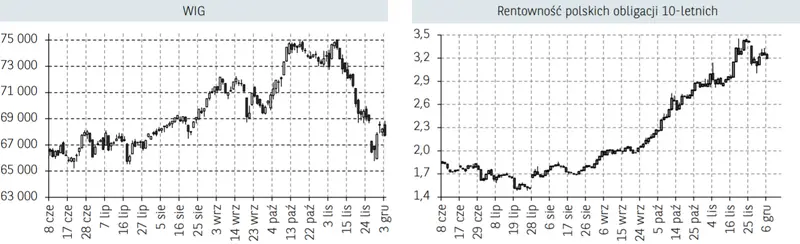

Krajowy rynek akcji zachowywał się w opisanym otoczeniu zdecydowanie lepiej od rynków bazowych

W skali tygodnia WIG zyskał prawie 2,0% będąc jednym z silniejszych indeksów w Europie. Oceniamy, że notowania na GPW zdyskontowały już dużo czynników ryzyka w listopadzie, kiedy to parkiet przy Książęcej był z kolei jednym z najsłabszych na świecie. Wzrostom sprzyjało m.in. odbicie przecenionych wcześniej spółek cyklicznych (m.in. sektor odzieżowy, bankowy albo surowcowy). Po przejściowej poprawie notowań z uwagi na doniesienia o omnikron, do trendów spadkowych wśród blue chipów powróciły natomiast Allegro oraz Mercator. Na poprawę postrzegania polskich aktywów wpłynęło w ostatnich dniach ogłoszenie pakietu antyinflacyjnego przez rząd. Wraz z oczekiwaniami na dalsze podwyżki stóp procentowych przez RPP (po kolejnych zaskakująco wysokich danych o inflacji za listopad) wpływa to na bardziej pozytywne postrzeganie walki z wysoką inflacją przez władze fiskalne i monetarne Polski. Tak więc poza lepszymi nastrojami na giełdzie, obserwowaliśmy również umocnienie złotego. Względem EUR kurs spadł z ponad 4,70 w okolice 4,60 natomiast względem USD był to ruch z prawie 4,20 do 4,05. Powyższe jest także pochodną odbicia EUR/USD z ok. 1,12 powyżej 1,13, co wspiera wyceny walut rynków emerging markets. Jeżeli chodzi o zachowanie surowców to zwracamy uwagę na mocną przecenę surowców energetycznych. Z uwagi na informacje o pierwszych wprowadzonych obostrzeniach w podróżowaniu, po odkryciu wariantu omnikron koronawirusa, inwestorzy mocno obawiają się w szczególności o popyt na ropę naftową. Jej notowania spadły o prawie 2,8% jeżeli chodzi o gatunek WTI i prawie 4,0% w przypadku Brent. Tym samym ceny zbliżyły się do lokalnych minimów z połowy sierpnia i maja, co wraz z informacjami ze strony krajów producentów ropy, pod koniec tygodnia zatrzymało przecenę. Pomimo, iż na spotkaniu krajów OPEC+ postanowiono utrzymać w styczniu plan zwiększenia wydobycia ropy o 400 tys. baryłek dziennie, to członkowie kartel postanowili zająć "elastyczne" stanowisko w sprawie dostaw ropy na rynki w przyszłości, co chwilowo uspokaja obawy inwestorów o ewentualną nadpodaż surowca.

Informacja dot. rynku funduszy inwestycyjnych

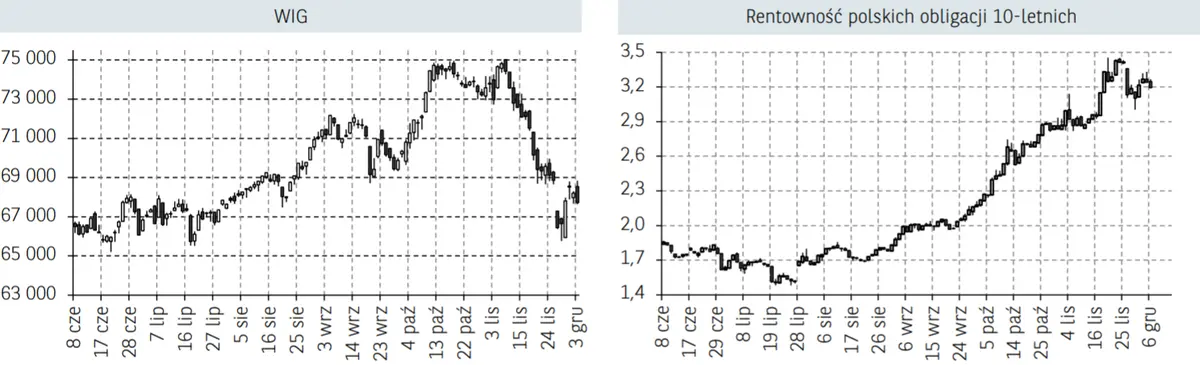

Miniony tydzień był okresem słabego zachowania rynków akcji, co znalazło swoje odzwierciedlenie w stopach zwrotu funduszy tej grupy. Cały segment funduszy akcji zagranicznych stracił średnio 2,90% i był drugim najgorszym po wyniku funduszy rynku surowców (-3,90%). Najgorzej w ww. grupie radziły sobie rozwiązania skupione na akcjach tureckich (-10,17%). Z kolei fundusze akcji polskich straciły średnio 0,78%. Wśród nich lepiej zachowywały się fundusze akcji polskich małych i średnich spółek, które straciły 0,80% vs. -0,89% fundusze akcji polskich uniwersalne. Liderem wzrostów okazał się być segment rozwiązań dłużnych PLN, który zyskał 0,03%. Sytuację wspierała stabilizacja rentowności krajowych obligacji skarbowych, co było widoczne po zachowaniu min. funduszy papierów dłużnych polskich skarbowych długoterminowych, które odnotowały wzrost wycen o 0,13%. Najgorzej wypadły natomiast fundusze papierów dłużnych polskich uniwersalne, które straciły 0,11%