Przez większość wczorajszego dnia rynki europejskie ostrożnie podążały w górę, a FTSE100 zlekceważył decyzję rządu o nałożeniu 25% podatku od nadzwyczajnych zysków na sektor ropy i gazu, jednocześnie przedstawiając pakiet bodźców fiskalnych. Wygląda na to, że decyzja o nałożeniu kontrowersyjnego podatku spowodowała rewizję planów inwestycyjnych BP, które wcześniej zobowiązało się do zainwestowania 18 mld funtów w gospodarkę brytyjską do końca 2030 roku.

Odkładając na bok kwestię podatku od nadzwyczajnych zysków, wczorajsze wzrosty zaczęły przyspieszać późnym popołudniem, po otwarciu rynków w USA, a liderem były akcje detaliczne po obu stronach Atlantyku. Amerykańska sprzedaż detaliczna pomogła nadać ton silnym wzrostom takich spółek jak Dollar Tree i Dollar General, które znalazły się na szczycie listy zyskujących na S&P500 po tym, jak Dollar Tree podniósł prognozę całorocznych przychodów do poziomu nieco poniżej 28 mld USD, w związku ze wzrostem sprzedaży w sklepach o 4,4%. W obliczu całego zawodu, jakie towarzyszyło sprzedaży detalicznej w USA w ciągu ostatnich kilku tygodni, liczby te były odświeżające dla rynku, a aktualne przyzwoite wyniki sklepów Macy's i Nordstrom dodatkowo wzmocniły impet, gdyż rynki amerykańskie zakończyły silną sesję z silnymi wzrostami.

W oczekiwaniu na mieszane otwarcie w Europie mamy kolejny niestabilny tydzień, choć z pozytywnym wydźwiękiem. Indeks FTSE100 jest na dobrej drodze do osiągnięcia najsilniejszych wzrostów od marca, do czego przyczyniło się odbicie w sektorze detalicznym, z silnymi wynikami takich firm jak Ocado, Kingfisher czy Marks & Spencer. Wydaje się, że walka o powstrzymanie geniusza inflacji rozpoczęła się na dobre - Rezerwa Federalna podniosła stopy procentowe o 25 pb w marcu, a następnie podwyższyła je o 50 pb na początku tego miesiąca, zapowiadając kolejne dwie podwyżki o 50 pb w czerwcu i lipcu. Ostatnie dane dotyczące wskaźnika CPI wydają się napawać optymizmem, że presja inflacyjna zaczyna zbliżać się do swojego szczytu, choć nadal nie ma co do tego pewności. Podczas gdy główny wskaźnik CPI zanotował niewielki spadek do 8,3% w kwietniu, ceny producentów okazały się nieco bardziej odporne, niż być może życzyliby sobie tego urzędnicy Fed. Jedynym pozytywnym aspektem jest to, że siła dolara amerykańskiego prawdopodobnie będzie działać jak kotwica dla rosnącej presji inflacyjnej, co może zacząć wywierać pewną presję na spadek głównych danych. Aktualnie jednak dolar stracił na sile, ponieważ mamy drugi kolejny tydzień spadków, po sześciu kolejnych tygodniach wzrostów. Wczoraj w najnowszych danych dotyczących PKB za I kwartał główny wskaźnik cen konsumpcyjnych (Core PCE) spadł z 5,2% do 5,1%, a amerykańscy decydenci będą poszukiwać dalszych sygnałów, że obecny wybuch inflacji zaczyna tracić na sile i wycofywać się z jastrzębiej polityki pieniężnej.

Dzisiejszy odczyt inflacji PCE może dostarczyć pewnych wskazówek na ten temat, z nadzieją, że zobaczymy spadek do 4,9% z 5,2% w marcu. Deflator PCE Core jest preferowaną przez Fed miarą inflacji, a słabsze dane mogą dodatkowo wzmocnić pogląd, że we wrześniu możemy mieć do czynienia z pauzą w podwyżce stóp procentowych. Warto zaznaczyć, że choć wskaźnik CPI zanotował niewielki spadek do 8,3% w kwietniu, to ceny producentów okazały się nieco bardziej odporne, niż być może życzyliby sobie tego urzędnicy Fed. Oczekuje się, że wydatki osobiste w kwietniu wzrosną o 0,7%, co oznacza niewielki spadek z 1,1% w marcu, a dochody osobiste wzrosną o 0,5%.

- EUR/USD - kurs zbliżył się do oporu wynikającego z linii trendu prowadzonej po szczytach z tego roku, a także do 50-dniowej średniiej kroczącej. Obecnie wsparcie znajduje się w rejonie 1,0530.

- GBP/USD - wsparcie znajduje się w rejonie 1,2470 oraz na niższych poziomach z tego tygodnia. Jeśli wsparcia te się utrzymają, musielibyśmy uświadczyć ruchu powyżej obszaru 1,2630, by uznać, że odbicie postępuje . Zejście poniżej obszaru 1,2470 przemawiałoby za ruchem w kierunku 1,2320. Wyjście powyżej 1,2630 sugeruje powrót poziomu 1,283.

- USD/JPY - nadal utrzymuje się powyżej 50-dniowej średniej kroczącej, a jej przełamanie może potencjalnie otworzyć drogę w kierunku obszaru 123,00. Obecnie opór znajduje się na poziomie 128,30.

- FTSE100 oczekuje się, że otworzy się 10 punktów wyżej na poziomie 7 554.

- DAX powinien otworzyć się 49 punktów wyżej, na poziomie 14 280

- Na CAC40 oczekiwane jest otwarcie o 19 punktów wyżej, na 6 429.

Sentyment rynkowy CMC Markets:

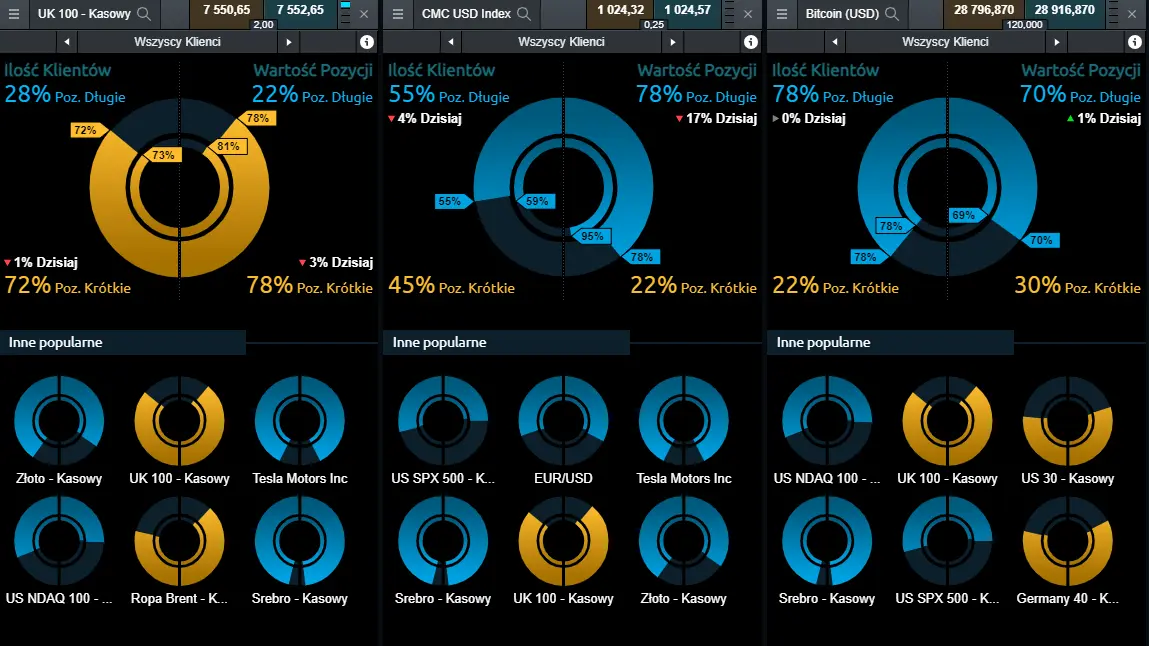

UK 100 – pomimo, iż FTSE100 jest na dobrej drodze do osiągnięcia najsilniejszych wzrostów od marca, sentyment na kontraktach CFD na ten indeks S&P 500 jest obecnie bardzo słaby. Pozycje krótkie posiada 72% klientów, a pod względem wartości stanowią 78% ogółu.

CMC USD Index – wartość pozycji długich na indeksie USD, reprezentującym siłę dolara względem ośmiu głównych walut (EUR, JPY, GBP, AUD, CAD, CHF, CNH i SGD) dość drastycznie dziś spadła (o 17 punktów procentowych) i wynosi obecnie 78%. Pozycje takie posiada 55% klientów aktywnych na tym instrumencie.

Bitcoin – pomimo pogłębienia się spadków sentyment wokół Bitcoina pozostaje pozytywny. 70% wartości pozycji na kontraktach CFD na tę kryptowalutę stanowią pozycje długie, które posiada 78% inwestorów aktywnych na tym rynku.