§ PL: Dziś odbędzie się posiedzenie krajowej Rady Polityki Pieniężnej. Najbardziej prawdopodobnym rozstrzygnięciem jest utrzymanie stóp procentowych na obecnym, rekordowo niskim poziomie. Będzie to niezwykle ciekawe posiedzenie, ponieważ wysoka inflacja rodzi coraz większy dyskomfort części członków RPP, na co wskazuje m.in. sprawozdanie z wrześniowego posiedzenia. Jeszcze miesiąc temu prezes Narodowego Banku Polskiego A.Glapiński podtrzymywał stabilizację stóp procentowych w tym roku jako najbardziej prawdopodobny scenariusz, jednak w naszej ocenie opóźnianie momentu normalizacji stóp procentowych będzie zwiększało koszty sprowadzenia inflacji do celu.

Komunikat po posiedzeniu i zaplanowana na jutro konferencja prasowa prezesa NBP pozwolą ocenić, czy i jak zmieniła się percepcja procesów inflacyjnych przez członków Rady, co pozwoli określić ścieżkę stóp w tym roku. Od dłuższego czasu zwracamy uwagę, iż obecny poziom stóp proc. jest nieadekwatny do sytuacji gospodarczej, a opóźnianie startu normalizacji polityki pieniężnej zwiększa ryzyko silniejszych i szybszych ruchów w przyszłości. Napływające dane o inflacji to przekonanie wzmacniają. Doświadczenia ostatnich posiedzeń wskazują, że decyzję dot. parametrów polityki pieniężnej poznamy najwcześniej późnym popołudniem.

§ EZ: O godz. 11:00 Eurostat opublikuje dane o sprzedaży detalicznej w sierpniu w strefie euro. Oczekuje się jej wzrostu o 0,7 m/m po rozczarowującym spadku w lipcu o 2,3% m/m.

Wydarzenia i komentarze

§ US: Indeks ISM dla amerykańskich usług nieznacznie wzrósł we wrześniu – do 61,9 pkt z 61,7 pkt miesiąc wcześniej przewyższając oczekiwania. Koniunktura w największym zarówno pod względem wartości dodanej jak i liczby pracujących sektorze amerykańskiej gospodarki dynamicznie poprawia się utrzymując popyt na pracę. Subindeks zatrudnienia we wskaźniku ISM wyniósł 53,0 pkt przewyższając neutralny poziom 50 pkt oddzielający spowolnienie od ożywienia. Wspiera to oczekiwania wzrostu liczby etatów amerykańskiej gospodarce (bez rolnictwa – non-farm payrolls) we wrześniu. Dane te poznamy w piątek. Sytuacja na amerykańskim rynku pracy stopniowo poprawia się umacniając oczekiwania na rozpoczęcie jeszcze w tym roku redukcji programu luzowania ilościowego Fed.

§ EZ: Inflacja produkcji sprzedanej (PPI) w strefie euro wzrosła w sierpniu do 13,4% r/r z 12,4% r/r w lipcu, co oznacza osiągnięcie najwyższej wartości w historii danych zaczynającej się w 1996 r. Odczyt ten był nieco niższy niż oczekiwano. Wskaźnik PPI jest mocno podnoszony przez inflację cen energii, a także przez przyspieszjący wzrost cen dóbr pośrednich. Ich inflacja wyniosła w sierpniu 14,2% r/r wobec 12,7% r/r miesiąc wcześniej. Dane te potwierdzają, że niewystarczające dostawy oraz ich opóźnienia zwiększają koszty produkcji, które w warunkach mocnego popytu, przerzucane są w części na obiorców. Problemy podażowe w światowym przemyśle nie tracą istotnie na sile, co oznacza, że wysoka inflacja PPI i brak możliwości pełnego rozwinięcia skrzydeł przez firmy w sektorze będą się utrzymywały w najbliższych miesiącach.

Rynki na dziś

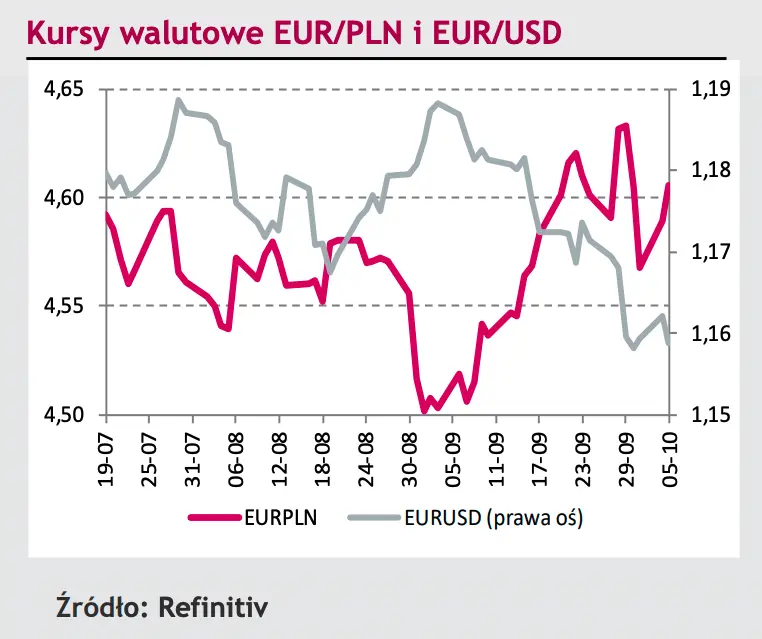

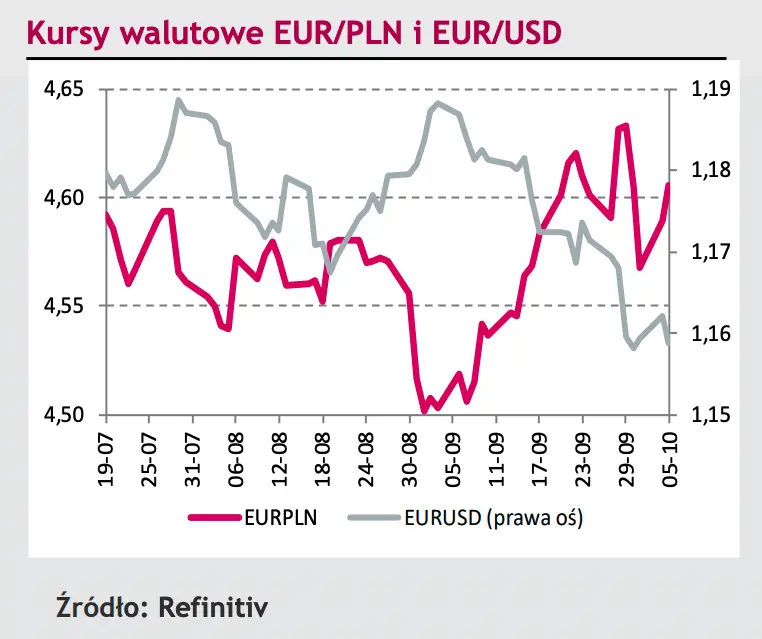

Środa na krajowym rynku finansowym to oczekiwanie na wynik posiedzenia Rady Polityki Pieniężnej. Zważywszy na prawdopodobnie późną godzinę publikacji decyzji (stopy procentowe pozostaną bez zmian) i komunikatu (dopuszczamy niewielkie modyfikacje) wpływ na wycenę złotego i polskiego długu będzie ograniczony. Tym bardziej, iż jutro odbędzie się konferencja prasowa prezesa Narodowego Banku Polskiego. W naszej ocenie kurs EUR/PLN do czasu wystąpienia A.Glapińskiego pozostanie relatywnie stabilny wokół poziomu 4,61. Spokojna powinna być ponadto wycena skarbowych papierów wartościowych. Globalnie rynki finansowe oczekują natomiast na piątkowe dane z amerykańskiego rynku pracy, które będą pomocne w ocenie, czy Fed rozpocznie wygaszania programu skupu aktywów w przyszłym miesiącu.

Rynek krajowy

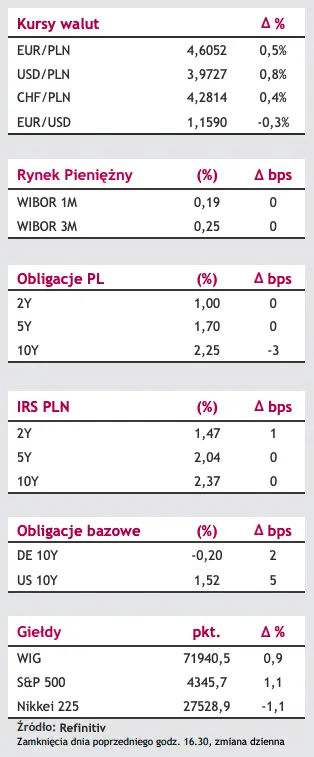

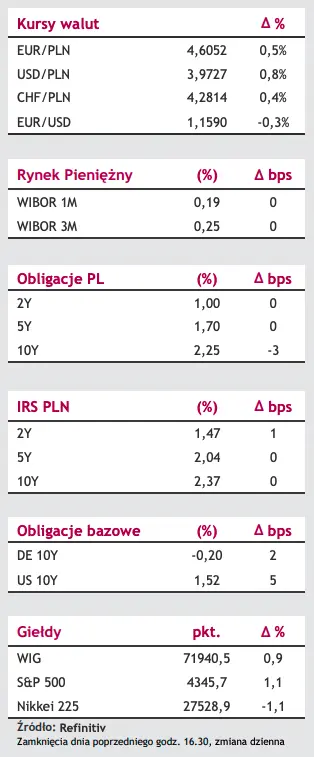

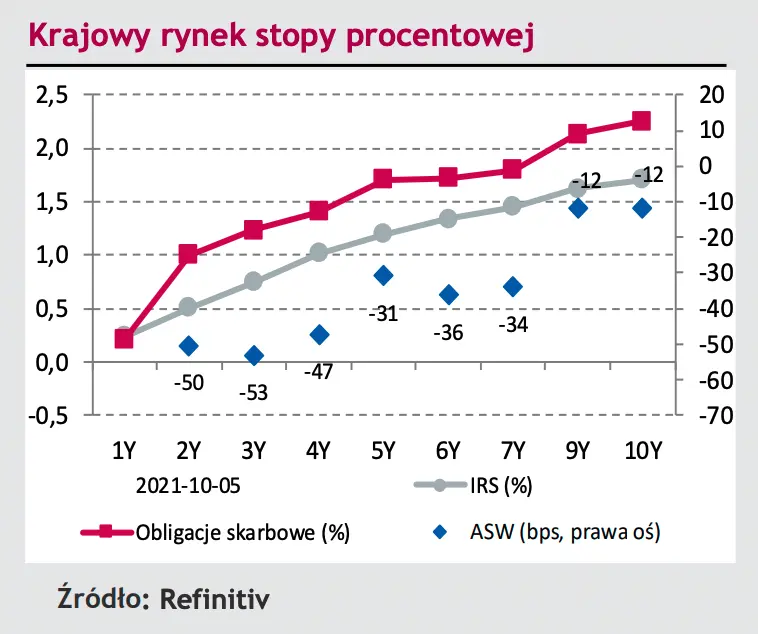

Złoty osłabił się wczoraj a kurs EUR/PLN powrócił powyżej poziomu 4,60. Już tylko około cztery grosze zostały zatem z umocnienia polskiej waluty wywołanego ubiegłotygodniową niespodzianką inflacyjną oraz zjastrzębieniem opisu z wrześniowego posiedzenia Rady Polityki Pieniężnej. Wtorkową przecenę złotego utożsamiamy ze zwiększeniem ostrożności inwestorów i rosnącą niepewnością przed niezwykle istotnymi wydarzeniami tego tygodnia. Z tego samego powodu zatrzymaniu uległ wczoraj – trwający w ostatnich dniach – dynamiczny trend wzrostu rentowności skarbowych papierów wartościowych, po którym 2-latka sięgnęła najwyższego poziomu od marca 2020 roku, a więc bariery 1%. Dzisiejsze wynik posiedzenia RPP a przede wszystkim jutrzejsza konferencja prasowa prezesa Narodowego Banku Polskiego są kluczowymi wydarzeniami tego tygodnia dla krajowych aktywów.

Powinny one przybliżyć potencjalną decyzję co do stóp procentowych w listopadzie, gdy opublikowana zostanie nowa projekcja makroekonomiczna. Utrzymanie dotychczasowej łagodnej narracji wypowiedzi prezesa A.Glapińskiego może okazać się zimnym prysznicem dla agresywnych rynkowych oczekiwań (podwyżka kosztu pieniądza o 25 bps za miesiąc) i stanowić o przecenie złotego oraz spadku rentowności polskiego długu, w szczególności krótkoterminowego. Globalnie zaś trwający tydzień to przede wszystkim oczekiwanie na wynik publikacji danych z amerykańskiego rynku pracy (piątkowy raport jako główna publikacja i jej wcześniejsze „prognostyki” w środę i czwartek). Odczyty pozwolą ocenić szanse na rozpoczęcie w listopadzie procesu redukcji programu skupu aktywów w Stanach Zjednoczonych przez Rezerwę Federalną i mogą mieć istotny wpływ na przebieg notowań eurodolara w najbliższych dniach.

Rynki zagraniczne

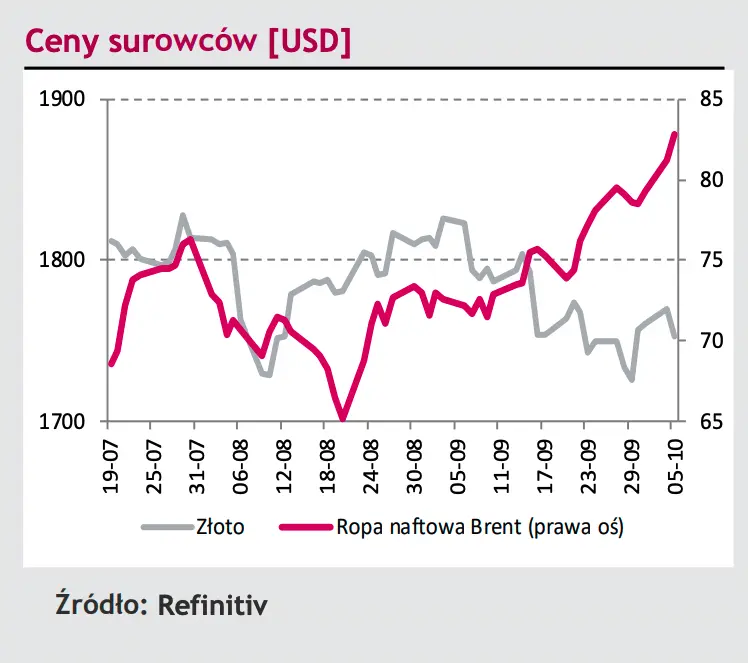

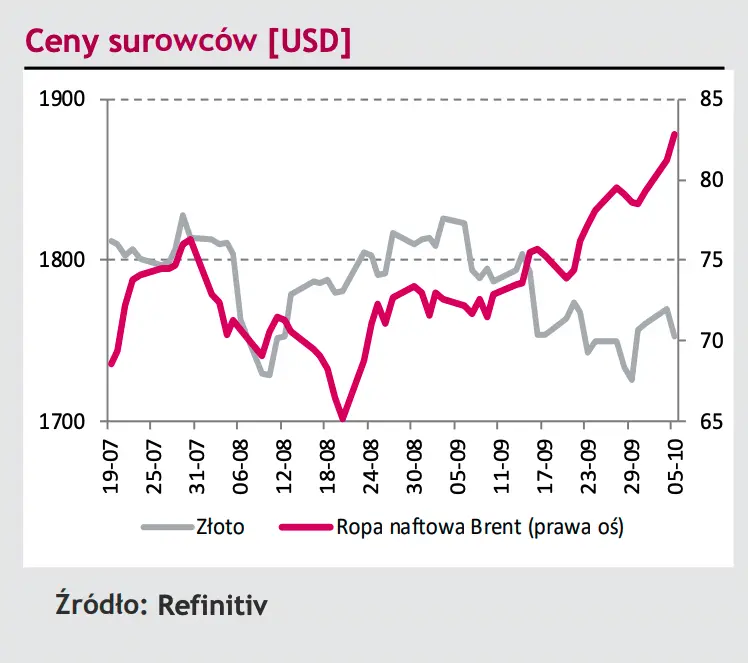

Eurodolar mimo niewielkiego spadku pozostawał wczoraj w obowiązującym w ostatnich dniach niezwykle ciasnym przedziale 1,1580 – 1,1630. Wtorkową sesję traktujemy jako wyczekiwanie na potencjalne impulsy, które za sprawą raportu z rynku pracy USA, pojawią się w piątek. Do tego czasu przy braku nowych informacji (w szczególności w sprawie nadmiernie zadłużonego chińskiego dewelopera) nie spodziewamy się większej rynkowej zmienności. Na bazowych rynkach długu wtorek był dniem powrotu rentowności na wyższe poziomy. Dochodowość 10-latki USA wzrosła o 5 bps do 1,52%. Mniej, bo o 2 bps wzrosła zaś rentowność niemieckiego długiego końca krzywej.