WZROST

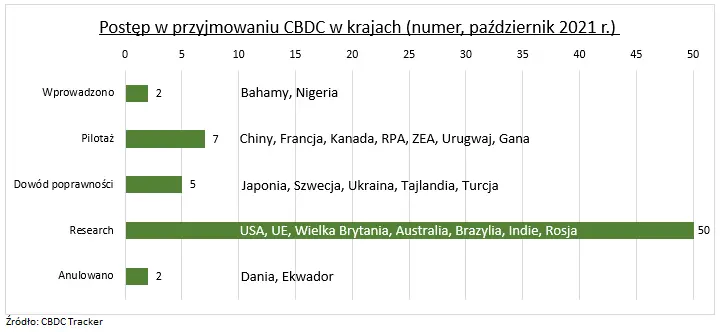

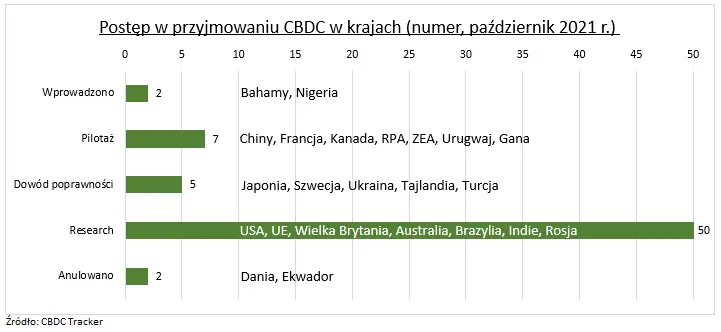

Dynamika waluty cyfrowej (CBDC) przyspiesza (patrz wykres). CBDC Tracker pokazuje wprowadzenie waluty w dwóch krajach: na Bahamach (dolar piaskowy) i Nigerii (e-Naira). Bank Rozrachunków Międzynarodowych (BIS) szacuje, że 1/3 banków centralnych prowadzi badania, dwukrotnie więcej niż w zeszłym roku. Chiny nabrały tempa sprzedając swój e-CNY. Europejski Bank Centralny skupił się na kwestiach technicznych. Fed opóźnił swoje ogłoszenie, biorąc pod uwagę rozbieżne opinie i mając najwięcej do stracenia z 60% dolarów światowych rezerw walutowych.

DLACZEGO?

Napędzany przez:

- konkurencję pierwszego gracza z rynkiem o wartości 150 miliardów dolarów kapitalizacji stablecoins, oraz obawami mogącymi rozluźnić kontrolę nad polityką pieniężną.

- Handel detaliczny CBDC może pomóc we wdrażaniu polityki pieniężnej w świecie zerowych stóp procentowych.

- Odpowiedź na mniejsze wykorzystanie gotówki, do poziomu 20% transakcji globalnych.

- Zwiększenie integracji finansowej, przy około 25% światowej populacji pozbawionej dostępu do bankowości.

CBDC może przyspieszyć płatności hurtowe i obniżyć opłaty transgraniczne

Ale także zagrozić tradycyjnym bankom (XLF), jeśli są postrzegane jako bardziej atrakcyjne alternatywy, i pomagać nowym podmiotom. W zależności od typu CBDC, mogą również występować obawy dotyczące prywatności, bezpieczeństwa, kosztów.

WPŁYW

„Cyfrowa gotówka" banku centralnego, zarówno detaliczna, jak i hurtowa, oraz stosowana technologia, mają wiele możliwych skutków. Ethereum (ETH) jest najbardziej wspierającym blockchainem w opracowywaniu CBDC. Stablecoins, takie jak Tether (USDT), mogą wymagać większej regulacji, ale bardzo scentralizowane CBDC mogą zwiększyć popyt. CBDC może obniżyć koszty akceptacji kart Visa (V), Mastercard (MA) i zwiększyć źródła finansowania portfela cyfrowego Square (SQ), PayPal (PYPL). Wczesne wprowadzenie na rynek chiński (RMB) lub UE (EUR) może zwiększyć ich wykorzystanie transgraniczne w stosunku do dolara.

Wszystkie dane, liczby i wykresy są ważne na dzień 6.12.2021.

![Tether (USDT): co to jest i jak działa jeden z najpopularniejszych stablecoinów? [najważniejsze informacje]](https://admin.fxmag.pl/api/image?url=media/pics/tether-usdt-co-to-jest-i-jak-dziala-jeden-z-najpopularniejszych-stablecoinow-najwazniejsze-informacje.jpg&w=475)