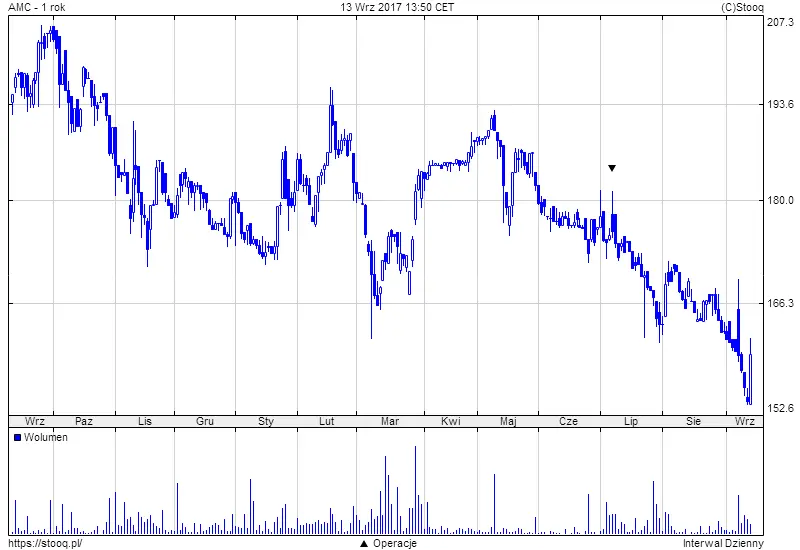

Analitycy DM Noble Securities wydali rekomendację Kupuj dla akcji Amica Wronki S.A. Cena docelowa została ustalona na poziomie 222,00 PLN, co w zestawieniu z dzisiejszą ceną otwarcia (152,80 PLN) daje potencjalny zysk na poziomie 45,3%.

„Pomimo nieco słabszego I półrocza 2017, oczekujemy poprawy wyników w H2/2017 oraz wzrostów w latach kolejnych (m.in. dzięki poprawie rentowności biznesu francuskiego i odbudowaniu wzrostów w Niemczech). Po spadku notowań o 25% od szczytów na jesieni 2016 r. Amica wyceniana jest z wysokim dyskontem, zarówno do krajowych midcapów przemysłowych jak i spółek zagranicznych z branży AGD. Nie widzimy przesłanek do kontynuacji trendu spadkowego, a niwelowanie różnic w wycenie względem innych spółek z sektora będzie sprzyjać wzrostowi wyceny giełdowej. Wydajemy rekomendację KUPUJ z ceną docelową 222 zł.” – czytamy w raporcie Noble Securities.

Amica

Używane przez Noble Securities S.A. oznaczenia kierunku rekomendacji:

- KUPUJ – oczekiwana stopa zwrotu z inwestycji wynosi więcej niż +20,00%

- AKUMULUJ – oczekiwana stopa zwrotu z inwestycji zawiera się w przedziale od +10,00% do +20,00%

- TRZYMAJ – oczekiwana stopa zwrotu z inwestycji zawiera się w przedziale od –10,00% do +10,00%

- REDUKUJ – oczekiwana stopa zwrotu z inwestycji zawiera się w przedziale od –20,00% do –10,00%

- SPRZEDAJ – oczekiwana strata z inwestycji wynosi więcej niż 20,00%