W ubiegłym tygodniu rząd ogłosił kolejny pakiet rozwiązań mających na celu obniżenie inflacji (tzw. Tarcza Antyinflacyjna 2.0). Ponadto, inflacja w grudniu 2021 r. zaskoczyła wyraźnie w górę (por. MAKROpuls z 14.01.2022). Oba wspomniane powyżej czynniki mają istotny wpływ na kształtowanie się inflacji w krótkim i średnim okresie. Poniżej prezentujemy nasz zrewidowany scenariusz inflacyjny na lata 2022-2023.

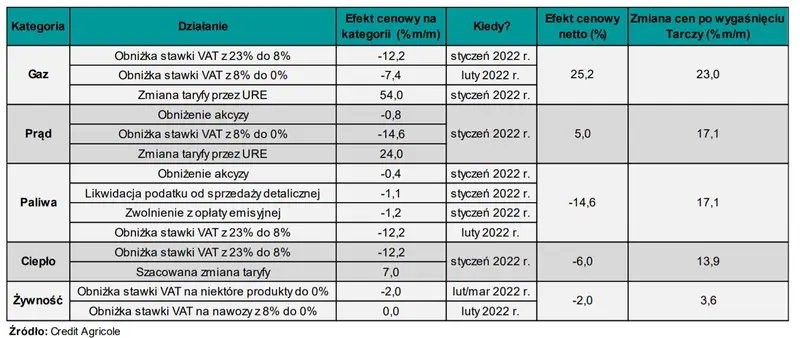

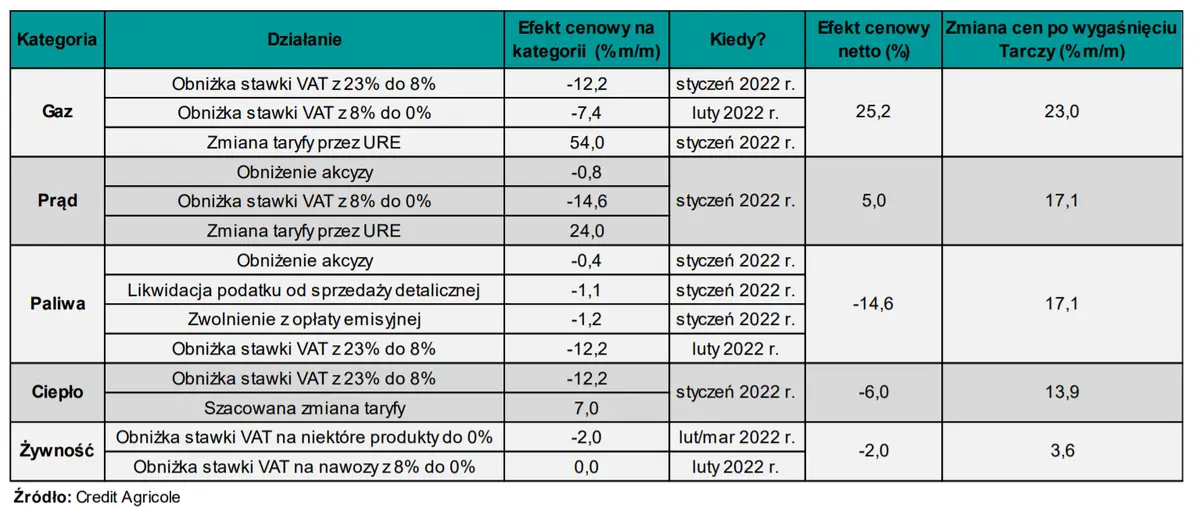

Najważniejsze działanie planowane w ramach Tarczy Antyinflacyjnej 1.0 (por. MAKROmapa z 29.11.2021) i Tarczy 2.0 to obniżka stawki VAT na paliwa z 23% do 8%, zwolnienie z podatku VAT nawozów, niektórych produktów żywnościowych (por. MAKROmapa z 10.01.2021) i gazu, obniżka stawki VAT na ciepło z 23% do 5%. Poszczególne działania będą wprowadzone w styczniu i lutym br. i zostaną utrzymane do lipca br. Szczegółowy spis poszczególnych działań i ich wpływ na ceny produktów przedstawiliśmy w tabeli poniżej. Należy jednocześnie pamiętać, że z początkiem br. zostały uchwalone znacząco wyższe taryfy na prąd (wzrost cen o 24%) i gaz (o 54%), jak również można spodziewać się podwyżek cen ciepła (ok. 7%). Te czynniki będą niwelowały antyinflacyjny wpływ Tarczy. W rezultacie na początku br. odnotowany zostanie nie spadek a wzrost rachunków za prąd (o ok. 5%) i gaz (o ok. 25%). Wpływ obniżki stawki VAT na towary żywnościowe przedstawiliśmy precyzyjnie w MAKROmapie z 10.01.2021. Jednocześnie uważamy, że przejściowa obniżka stawki podatku VAT na nawozy nie będzie miała istotnego wpływu na ścieżkę cen żywności w Polsce.

Wpływ poszczególnych działań rządu na roczną dynamikę inflacji w ramach głównych kategorii koszyka inflacyjnego przedstawiliśmy za pomocą słupków na wykresie poniżej. Szacujemy, że rozwiązania zaproponowane przez rząd obniżą inflację przeciętnie o 2,5 pkt. proc. w okresie styczeń-lipiec br. i średnio o 1,3 pkt. proc. w całym 2022 r. O ile działania rządu są antyinflacyjne w krótkim okresie, to w długim okresie będą miały one działanie proinflacyjne. Po pierwsze, obniżki podatków w br., poprzez oddziaływanie efektów niskiej bazy, podbiją inflację w 2023 r. średniorocznie o 2,0 pkt. proc. Po drugie, oczekujemy, że podwyżki cen żywności po zniesieniu niższej stawki podatku VAT będą wyższe niż ich obniżki na początku 2022 r. (por, MAKROmapa z 10.01.2022). Po trzecie, zaoszczędzone dochody gospodarstw domowych oraz dodatkowe transfery w postaci dodatku osłonowego będą napędzały popyt w najbliższych kwartałach co będzie również oddziaływało w kierunku wzrostu cen.

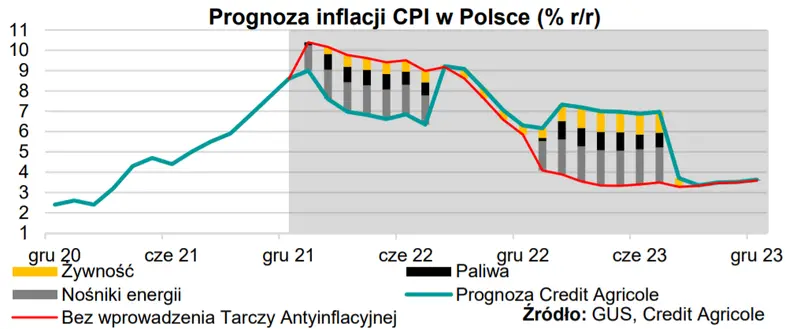

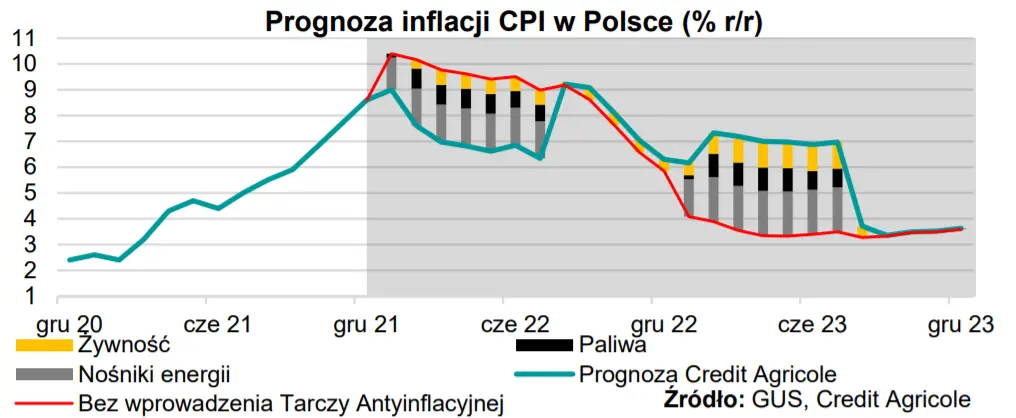

Zgodnie z finalnymi danymi GUS inflacja CPI w Polsce zwiększyła się w grudniu do 8,6% r/r wobec 7,8% w listopadzie,

kształtując się powyżej konsensusu rynkowego równego naszej prognozie (8,3%). Wyższy punkt startowy prognozy oddziałuje w kierunku podniesienia oczekiwanej ścieżki inflacji w całym 2022 r. Tym samym nawet po uwzględnieniu nowo ogłoszonych, antyinflacyjnych działań rządu, nasza prognoza średniorocznej inflacji w br. nie uległa znaczącym zmianom (7,5% r/r wobec 7,4% poprzednio). Jednocześnie z uwagi na oddziaływanie efektów niskiej bazy i wspomniane wyżej efekty popytowe, zrewidowaliśmy wyraźnie w górę prognozę inflacji na rok 2023 r. (do 5,5% r/r z 3,5%). Warto zwrócić uwagę, że uruchomienie Tarczy Inflacyjnej wygładza ścieżkę inflacji, obniżając ją w br. i podnosząc ją w 2023 r. Szacujemy, że w scenariuszu bez uruchomienia Tarczy Inflacyjnej, szczyt inflacji zrealizowałby się w styczniu br. na poziomie 10,4% r/r (por. wykres), a średniorocznie wyniosłaby ona 8,8% w 2022 r.

Przedstawiona powyżej prognoza uwzględnia zakładane przez nas dalsze zacieśnienie polityki pieniężnej przez RPP

(podwyżki stóp procentowych o 50pb w lutym i 25pb w marcu). Prognozowana przez nas inflacja osiąga poziom 3,5% w IV kw. 2023 r. Uważamy, że materializacja takiego scenariusza byłaby akceptowalna dla większości nowej RPP, jeśli podtrzymana zostanie przedstawiana wcześniej interpretacja celu inflacyjnego jako pasma (2,5% +/- 1 pkt proc.). Tym samym uważamy, że potencjał dla dalszego zacieśniania polityki pieniężnej jest ograniczony, a skala podwyżek stóp procentowych wyceniana obecnie przez rynki (do ponad 4%) jest nadmierna.