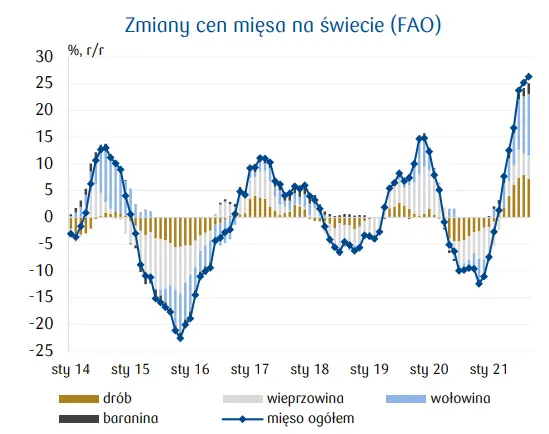

W 2021 reakcja podaży na rynku wieprzowiny na dotychczasową niską opłacalność chowu była niewielka - produkcja wieprzowiny na rynku wewnętrznym wciąż kształtowała się na wysokim poziomie. W czerwcu’21 pogłowie świń u najważniejszych producentów w UE zmalało tylko o 1% r/r (za Eurostat). Spadek hamowany był rosnącą liczebnością trzody chlewnej w Hiszpanii (+3,3% r/r). Pogłowie świń w Niemczech zmalało o 3,1% r/r, w Holandii o 3,3% r/r, a we Francji o 1,7% r/r. W Polsce, według GUS, było niższe o 3,5% r/r.

Pogłowie loch w Polsce zmalało aż o 7,5 % r/r, co przy słabej dynamice importu prosiąt w połowie roku może sugerować tendencję w kierunku dalszego kurczenia się stada świń w naszym kraju. Wyraźne spadki liczebności tej kategorii odnotowano również w Niemczech (-7,8% r/r) i w Holandii (-5,6% r/r), wskazując na spadkowy kierunek produkcji żywca w kolejnych miesiącach. Dalszemu spadkowi podaży świń sprzyjać będzie wciąż niska opłacalność chowu, warunkowana niskimi cenami żywca i wysokimi cenami pasz. W sierpniu relacja cen skupu trzody do cen mieszanki pełnoporcjowej była niższa o blisko 9% r/r. Czynnikiem sprzyjającym spadkowi produkcji w Polsce może być dalszy rozwój ASF. Od początku roku do 15. października stwierdzono w Polsce rekordową liczbę (112) ognisk ASF.

MNIEJSZE WYSYŁKI DO CHIN

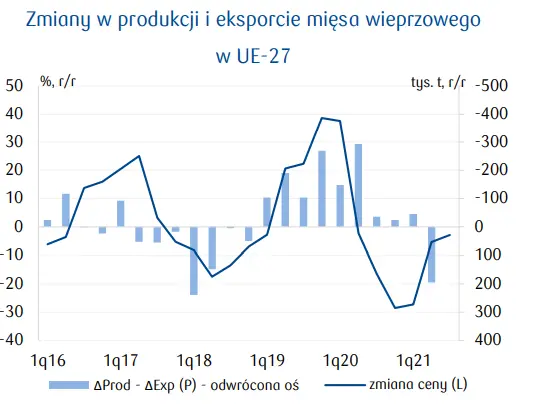

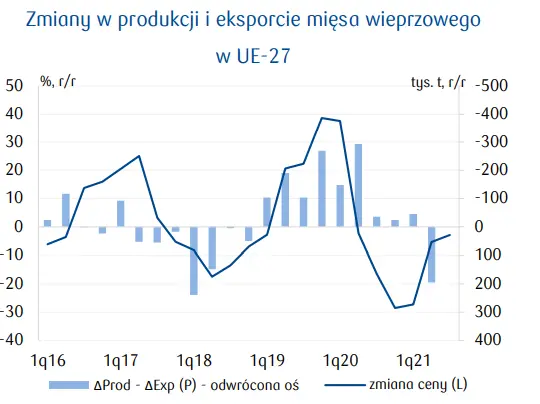

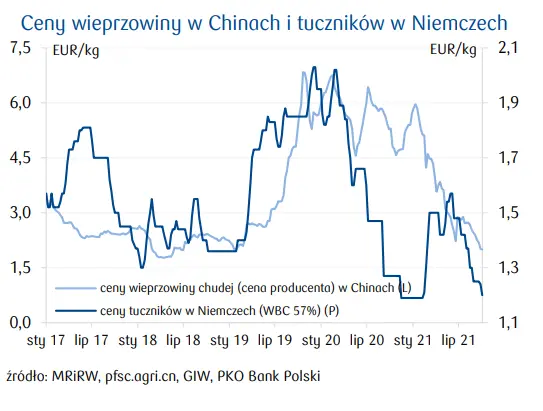

Mało dynamiczne zmiany produkcji w zestawieniu ze spowalniającym popytem stwarzają konieczność zagospodarowania większej ilości wieprzowiny na rynku UE. Dotyczy to w dużej mierze wieprzowiny z Hiszpanii, która znacząco obniżyła wysyłki do Chin, pod wpływem odbudowy pogłowia w tym kraju. Z danych Eurostat wynika, że sprzedaż unijnego mięsa wieprzowego do Chin w 2q21 zmalała o 9% r/r wobec wzrostu o 43% r/r w 1q21, natomiast lipiec przyniósł już pogłębienie spadku sprzedaży do tego kraju do -43% r/r. Dodatkowo, obniżka chińskiego importu wieprzowiny w sierpniu o nieco ponad 20% r/r wskazuje na pogłębianie się tej tendencji. Według IHS Markit, pogłowie świń hodowlanych w Chinach osiągnęło poziom 10% wyższy niż przed pojawieniem się ASF w tym kraju.

NISKIE CENY TRZODY CHLEWNEJ

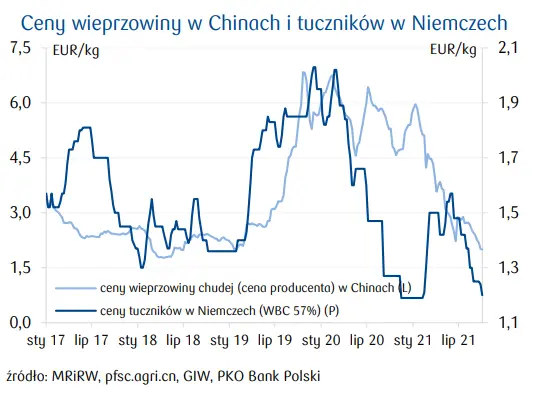

Według MRiRW przeciętna cena skupu trzody chlewnej we wrześniu obniżyła się o 4,5% r/r (do 4,42 zł/kg). Notowania tuczników Niemczech (VEZG) na początku października ukształtowały się na poziomie 1,20 EUR/kg – tylko o 0,01 EUR wyższym od historycznie niskich z końca 2020. Przy rosnących cenach pasz oznacza to pogorszenie sytuacji dochodowej producentów żywca w 4q21.

PERSPEKTYWY 1H22

Podaż wieprzowiny na rynku unijnym jest wysoka, a małe spadki produkcji mięsa w stosunku do spadków eksportu nie stwarzają możliwości jej obniżenia do końca 2021 i w 1q22. Wzrosty cen pasz w kolejnych miesiącach mogą nasilać się, pogarszając niekorzystną sytuację na rynku trzody. Możliwe, że dalsze miesiące, wskutek utrzymywania się niskiej opłacalności chowu świń, przyniosą większe dostosowanie po stronie podażowej i odbicie cen świń. Szacujemy, że przeciętna cena skupu żywca w 2022 będzie wyższa o 4-6% r/r po spadku o ok. 10% r/r w 2021.