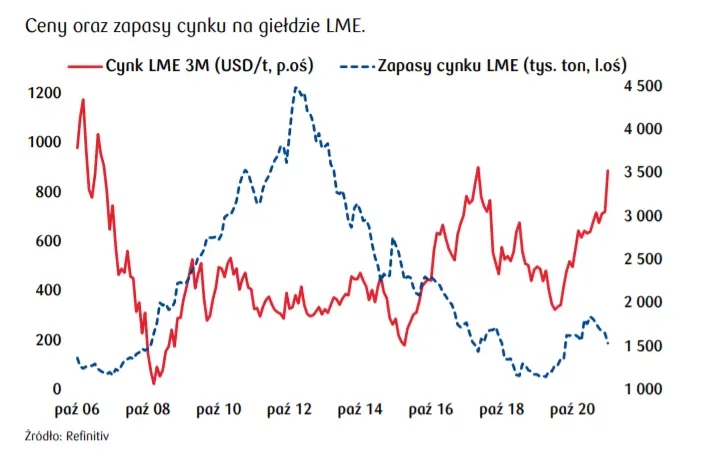

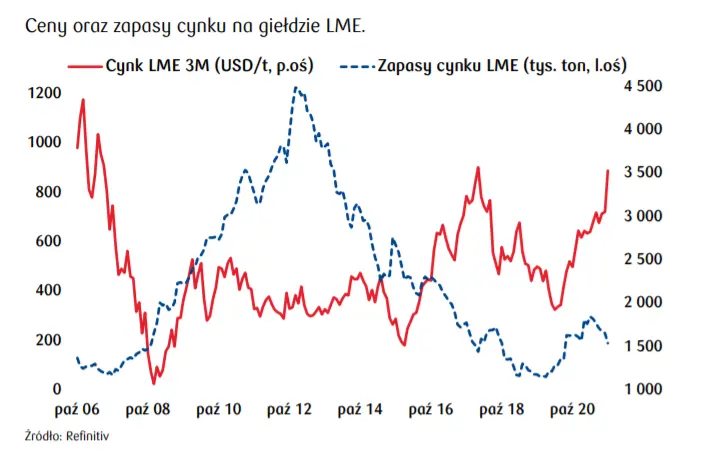

Notowania 3-miesięcznego benchmarku na Londyńskiej Giełdzie Metali przekroczyły dziś 3944 USD/t, cynk tak drogi był ostatnio w 2007 roku. Metal zyskuje już siódmy dzień z rzędu, wzrosty przyspieszyły we środę po tym jak Nyrstar – światowy lider w produkcji cynku – poinformował o 50-procentowym cięciu produkcji w trzech europejskich hutach, ograniczenia będą obowiązywały do końca roku. Dziś oliwy do ognia dolał Glencore wiadomością o zmniejszeniu produkcji metalu w Europie.

Za decyzją Nyrstar stały znaczne wzrosty kosztów energii

w minionych tygodniach oraz przeniesienie obciążenia kosztami CO2 przez sektor energetyczny na m.in. odbiorców przemysłowych. Ograniczenia dotkną huty w Holandii, Belgii oraz Francji o łącznych możliwościach produkcyjnych ok. 670 tys. ton metalu rocznie. Szacuje się, że cięcia wyniosą 16% miesięcznej produkcji cynku na Starym Kontynencie. Nyrstar i Glencore to już kolejne firmy z europejskiej branży metalowej redukujące produkcję z powodu wysokich cen energii. Wczoraj Financial Times doniósł o tymczasowych ograniczeniach produkcji stali wprowadzonych przez ArcelorMittal, wcześniej decyzje o wstrzymaniu działalności podjęli m.in. holenderski producent aluminium Alden oraz hiszpański producent stali Sidenor.

Ceny cynku 3M na LME wzrosły w tym tygodniu o 20%. Metal jest wykorzystywany głównie w galwanizacji, dominującymi obszarami zastosowań są sektory budowlany i motoryzacyjny. Globalne zużycie cynku sięga 14 mln ton rocznie, największym konsumentem oraz producentem metalu są Chiny, odpowiedzialne za około połowę światowego rynku surowca.

Branżowa organizacja International Lead and Zinc Study Group (ILZSG)

przewidywała na bieżący i przyszły rok rynkowe nadwyżki w wysokości odpowiednio 217 tys. ton oraz 44 tys. ton. Decyzje europejskich producentów oraz niepewność związana z rozwojem sytuacji w Chinach, również dotkniętych kryzysem energetycznym, zmotywowały graczy rynkowych do zwiększonych zakupów metalu windując jego cenę. Pojawiają się ambitne rewizje prognoz cen surowca, według niektórych średni poziom 3-miesięcznego benchmarku LME w Q4’21 może sięgnąć 3500 USD/t.

Dla porównania, średnia oficjalnych cen 3M w Q3’21 wyniosła ok. 3000 USD/t

Ceny metalu zapewne pozostaną podwyższone dopóki nie minie napięta sytuacja na globalnych rynkach energii. Istotny będzie rozwój wydarzeń w Państwie Środka, w bieżącym kwartale spadek zużycia energii w chińskim przemyśle szacowany jest na 12%. Przewiduje się, że wysokie ceny energii oraz jej niedobory bardziej dotkną podażową stronę rynku cynku.

Nie należy jednak zapominać o niezadowoleniu chińskich władz z podwyższonych cen surowców i regularnej sprzedaży metali z państwowych rezerw

Ostatnia aukcja odbyła się 9 października, wolumen wyniósł 50 tys. ton cynku. Długoterminowe perspektywy rynku metalu także są niepewne, możliwy jest spadek popytu ze strony chińskiego sektora stalowego przy jednoczesnym wzroście globalnej podaży, m.in. w Peru, Australii oraz Kanadzie. Wszystko wskazuje jednak na to, że w najbliższym czasie na rynku cynku dominować będzie „bycza” narracja.