Artykuł z serii: "Piotr Kuczyński dla iWealth"

Jak zwykle rozpoczynam komentarz od piątku (10.12), którego to dnia komentarz tygodniowy dla iWealth nie obejmował. A wtedy wszyscy czekali na dane o amerykańskiej inflacji. Były paskudne, ale oczekiwane.

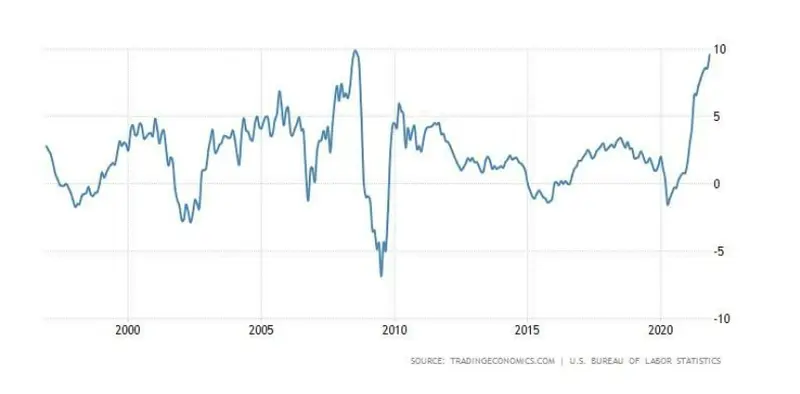

Inflacja CPI wzrosła do poziomu 6,8% - niewidzianego od 32 lat. I nikt Jerome Powella, szefa Fed, za to nie winił ;-). Na początku tygodnia sposób liczenia inflacji ma być zmodyfikowany, więc niektórzy podejrzewają, że zostanie to zrobione tak, żeby pokazać mniejszą inflację (https://www.zerohedge.com/markets/and-just-inflation-about-disappear ). Ja w to wątpię, ale sprawdzimy już za miesiąc.

Co spowodowały w USA takie dane?

Nie to, czego można było oczekiwać. Wręcz przeciwnie – wszystkie aktywa ruszyły w nieoczekiwanym kierunku. Indeksy giełdowe zyskały po około jeden procent, a S&P 500 w cenach zamknięcia (nie intra day) ustanowił nowy rekord wszech czasów, dolar stracił, a rentowności obligacji nieco spadły. Jedynie złoto zareagowało w miarę logicznie i nieco zdrożało.

Skąd taka dziwna reakcja? Otóż stąd, że takie dane w niczym nie zmienią stanowiska Fed, a Wall Street stwierdziła, że stanowiska tego już się nie boi. Może powinien pojawić się czas przeszły „nie bała”, bo nie wiedzieliśmy, co będzie się działo po posiedzeniu. Już w kolejnych dniach strach się pojawił. W Europie jednak nastroje były słabe i indeksy zakończyły dzień mikroskopijnymi spadkami.

W poniedziałek w USA huśtawka nastrojów była kontynuowana

Tym razem indeksy spadały. Teoretycznie czekanie na posiedzenie FOMC mogło zwiększyć chęć do pozostawania poza rynkiem, ale przecież w piątek to giełdom nie szkodziło…

Całkowicie lekceważony wariant Omicron wirusa też mógł nieco szkodzić rynkom akcji, bo co prawda nadal uważano, że jest mniej „zjadliwy”, ale rozprzestrzeniał się bardzo szybko, co potencjalnie mogło sparaliżować systemy ochrony zdrowia. Najmocniej szkodził indeksom spadek cen akcji na NASDAQ, przez co ten indeks stracił 1,39%, czyli więcej niż w piątek zyskał, a S&P 500 stracił 0,91%.

Bardzo podobnie wyglądała sytuacja na Wall Street we wtorek

Wtedy to dane o inflacji w cenach produkcji (PPI) – 9,6% r/r, zwiększyły niepokój przed środowym posiedzeniem FOMC. I znowu najsłabszy był NASDAQ, który stracił 1,14% (podczas sesji tracił znacznie więcej), a S&P 500 spadł o 0,75%. Logiczne było to, że umocnił się dolar i nieco wzrosły rentowności obligacji, co przeceniło złoto. Straciła również ropa – pomogło w spadku to, że Międzynarodowa Agencja Energii (IEA) stwierdziła, iż wariant Omicron po pandemii zmniejszy popyt na ropę.

We wtorek w Senacie miało odbyć się głosowanie w sprawie podniesienia limitu zadłużenia USA

Demokraci zdecydowali się na podniesienie limitu tylko swoimi siłami, bez udziału Republikanów i jeśli Joe Manchin nie zrobiłby im numeru to ta sprawa zeszłaby z wokandy, bo w Izbie Reprezentantów (późniejsze głosowanie) ta regulacja przeszłaby bez problemu.

Tak się też stało (już po zakończeniu sesji na Wall Street)

Republikanie w całości się sprzeciwili, ale w Senacie Demokraci wygrali 50:49, więc Kamala Harris nie musiała przeważyć szali. Zadziwiająco gładkie załatwienie tej sprawy (dług podniesiony o 2,5 bln USD do 21,4 bln, co wystarczy do okresu po wyborach w 2022 roku), co pokazuje, że Demokraci są bardzo odpowiedzialną partią – samodzielne podniesienie długu naraża ich na ataki podczas przyszłorocznej kampanii wyborczej. Plus dla akcji i dolara.

W środę czekano na wynik posiedzenia FOMC, a przed nim indeksy na europejskich giełdach rosły (po wtorkowych spadkach)

Nieco pomagały dane z Chin. Tam produkcja przemysłowa wzrosła w listopadzie nieco mocniej niż oczekiwano (3,8% r/r), ale sprzedaż detaliczna była słaba (3,9% r/r – oczekiwano 4,6%). Sesja w Europie zakończyła się niewielkimi zwyżkami indeksów.

Wynikiem posiedzenia FOMC (o nim niżej) była eksplozja radości na Wall Street (od małych minusów do dużych plusów) i wyrównanie rekordu przez indeks S&P 500. Uznano, że Fed będzie walczył z inflacją, ale rynkowi akcji nie zaszkodzi. Może jednak zaszkodzić sektorowi „growth”, który jest ostatnio słabszy od „value”. Taka reakcja rynków otwierała drogę do niezłego zakończenia roku.

W czwartek oczywiście giełdy europejskie naśladowały zachowanie Wall Street

Indeksy od początku sesji rosły i mało kto interesował się posiedzeniem ECB (o nim niżej). Tracił dolar, co pomagało we wzroście cen ropy, złota i miedzi. Końcówka sesji w Europie była słabsza, bo początek w USA był nieciekawy, ale wzrosty indeksów po około jeden procent ocalały.

Interesujące było przede wszystkim to, co zrobi Wall Street, bo przecież prawdziwą reakcję po posiedzeniu FOMC widzimy najczęściej następnego dnia. Początek sesji (jak pisze wyżej) był niezachęcający – NASDAQ nurkował, a S&P 500 usiłował nie spadać. Potem było jeszcze gorzej – NASDAQ stracił 2,47%, a S&P 500 0,87%. Test „następnego dnia po FOMC” nie wypadł dla byków korzystnie. Wnioski na końcu tekstu.