Od czasu do czasu przytrafia się mi taka sytuacja, że po dłuższej nieobecności spółki na moim inwestycyjnym radarze dostrzegam jej kurs i uświadamiam sobie, że przegapiłem naprawdę duży ruch. Zdecydowanie częściej dotyczy to ruchów spadkowych bo spółki w trendzie wzrostowym łatwiej trafiają na listę obserwowanych walorów.

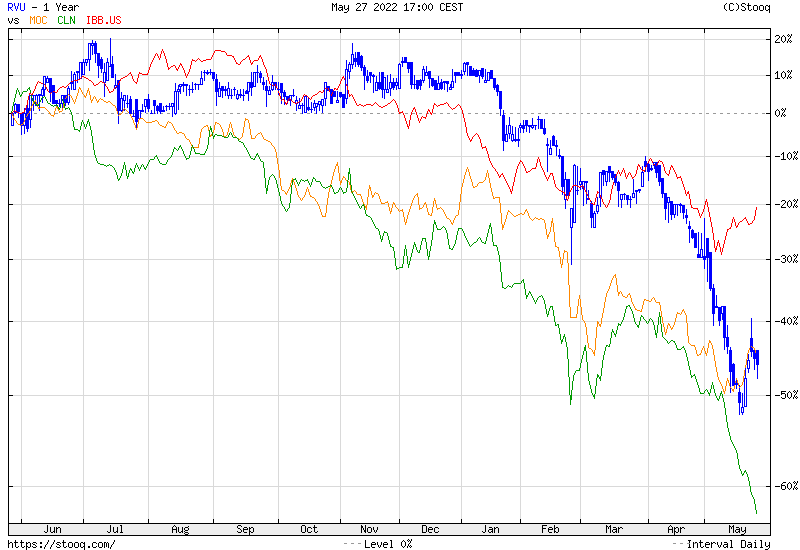

Coś takiego miało miejsce niedawno w przypadku spółek biotechnologicznych z warszawskiej giełdy. Przy przeglądaniu wykresów uświadomiłem sobie, że czołowe spółki z tego segmentu mają za sobą 40%-60% spadki w okresie ostatniego roku. Słabość tej branży na GPW wpisuje się w globalną korektę kursów spółek biotechnologicznych. Wykres dnia przedstawia zachowanie 3 czołowych spółek biotech z GPW (Ryvu, Molecure i CelonPharma) oraz dużego ETF-a branżowego ( iShares Biotechnology ETF):

Za Stooq

Chciałbym uwypuklić dwie obserwacje związane z tym bolesnym rynkiem niedźwiedzia w segmencie biotechnologicznym na GPW

Pierwsza dotyczy ekspozycji sektorowej

Na rynku funkcjonuje sporo inwestorów koncentrujących swoją uwagę w pojedynczych sektorach. W przypadku polskiego rynku akcyjnego oczywistym przykładem takiej branży jest gaming. Nie jest też żadną tajemnicą, że im lepszy okres jakaś branża ma za sobą tym więcej inwestorów decyduje się skoncentrować swoją inwestycyjną uwagę w tym wąskim segmencie rynku. Wysokie stopy zwrotu w niedalekiej przeszłości są najmocniejszym możliwym sygnałem przyciągającym uwagę inwestorów i strumień kapitału. Bolesne rynki niedźwiedzia, zarówno w segmencie gamingu jak i biotech, pokazują na poważne zagrożenie związane z drastycznym przeważaniem pojedynczego sektora w portfelu: inwestor naraża się na okresy wyczerpujących emocjonalnie bezwzględnych i relatywnych obsunięć. Jest też oczywiście pozytywna strona: okresy satysfakcjonujących bezwzględnych i relatywnych zysków. Z doświadczenia wiemy jednak, że to okresy obsunięć są dużą większą próbą w kontekście utrzymania dyscypliny inwestycyjnej i powstrzymywania się przed impulsywnymi, emocjonalnymi decyzjami.

Drugi wniosek,

który chciałbym wyciągnąć dotyczy fundamentalnej trudności w długoterminowym inwestowaniu, zwłaszcza w spółki będące w fazie pracy nad produktami albo wprowadzania produktów na rynek. Takie fazy są naturalne w wielu giełdowym segmentach – branże biotech i technologiczna są tu oczywistymi przykładami. Można znaleźć wiele powodów spadków w sektorze biotechnologicznych: korekta zbyt optymistycznych oczekiwań, niezrealizowanie się w wielu spółkach potencjału związanego z epidemią COVID, wzrost kosztów finansowania w branży intensywnie spalającej kapitał. Myślę jednak, że w przypadku wielu spółek biotechnologicznych z kilkudziesięcioprocentowymi spadkami trudno wskazać konkretne przyczyny związane z biznesem tych spółek lub tempem rozwoju ich flagowym produktów.

Mamy więc sytuację, w której długoterminowymi inwestorzy w tym spółkach „siedzą na kilkudziesięcioprocentowych obsunięciach” a jednocześnie nie dostrzegają poważnych problemów z biznesem tych spółek. Z mojego punktu widzenia, inwestora operującego w krótkim horyzoncie czasowym, taka sytuacja wymaga pokaźnego zaufania do własnego procesu inwestycyjnego.

W tekstach o inwestowaniu z reguły mówi się o zagrożeniach związanych ze zbyt wielką wiarą w swoje inwestycyjne umiejętności. Faktem jest jednak, że aktywne inwestowanie w długim terminie jest praktycznie niewykonalne w przypadku w przypadku braku zaufania do tego co się robi a być może także w przypadku braku ogólnego optymistycznego nastawienia, domyślnego przekonania, że wszystko będzie dobrze.

Jestem przekonany, że część ludzi, na przykład ze skłonnością do nieustannego kwestionowania swoich decyzji i z generalnym nastawieniem, że jeśli coś może się źle skończyć to skończy się źle, jest fatalnie dopasowana do długoterminowego, aktywnego inwestowania. Sam zaliczam się do takich osób, co zaznaczam by podkreślić, że nie piszę tego w celu formułowania uogólnionych negatywnych ocen.

Chcesz więcej? Sprawdź najnowsze artykuły na blogi.bossa.pl.

Opinie, założenia i przewidywania wyrażone w materiale należą do autora publikacji i nie muszą reprezentować poglądów DM BOŚ S.A. Informacje i dane zawarte w niniejszym materiale są udostępniane wyłącznie w celach informacyjnych i edukacyjnych oraz nie mogą stanowić podstawy do podjęcia decyzji inwestycyjnej. Nie należy traktować ich jako rekomendacji inwestowania w jakiekolwiek instrumenty finansowe lub formy doradztwa inwestycyjnego. DM BOŚ S.A. nie udziela gwarancji dokładności, aktualności, oraz kompletności niniejszych informacji. Zaleca się przeprowadzenie we własnym zakresie niezależnego przeglądu informacji z niniejszego materiału. Inwestowanie w instrumenty finansowe wiąże się z ryzykiem.