EZ: Dziś o godz. 11:00 Eurostat przedstawi dane o produkcji przemysłowej w strefie euro w listopadzie. Według konsensusu prognoz wzrosła ona o 0,3% m/m, po wzroście o 1,1% m/m miesiąc wcześniej. Dostępne dane dla niektórych krajów wskazują, że odczyt będzie jednak nieco słabszy niż oczekiwania rynkowe.

US: O godz. 14:30 opublikowane zostanie wyliczenie za grudzień inflacji CPI w Stanach Zjednoczonych. Według konsensusu prognoz wzrosła ona do 7,1% r/r z 6,8% r/r w listopadzie, a więc do najwyższej wartości od niemal 40 lat. W ocenie rynków finansowych rośnie prawdopodobieństwo większej skali zacieśniania polityki pieniężnej Fed w tym roku niż grudniowe oczekiwania członków Fed.

Wydarzenia i komentarze

PL: Rząd przedstawił wczoraj tzw. Tarczę Antyinflacyjną 2.0 będącą rozszerzeniem ogłoszonych jeszcze w ubiegłym roku działań przeciwko szybkiemu wzrostowi cen. Władze pogłębiają obniżenie podatku VAT na gaz ziemny (z 8% do 0%), na ciepło systemowe (z 8% do 5%), na paliwa (z 23% do 8%), na część towarów żywnościowych (z 5,0% do 0%) oraz na nawozy dla rolników (z 8% do 0%). Działania te mają obowiązywać przez 6 miesięcy od 1 lutego. Jednocześnie przedłużono zmiany już wdrożone. Według premiera nowe rozwiązania mają kosztować budżet 15-20 mld PLN i naszym zdaniem mogą obniżyć inflację w tym roku o niespełna 2 pkt proc. Ich wpływ jest jednak przejściowy i wskaźnik CPI ponownie wzrośnie po wygaszeniu tarczy, szczególnie w roku 2023, kiedy będą działały niekorzystne efekty bazy odniesienia. Zaproponowane zmiany obniżą dynamikę cen konsumpcyjnych w najbliższych miesiącach, aczkolwiek nie wpływają na fundamentalne uwarunkowania inflacji. Zasadniczo, jako że obniżka podatków jest formą stymulacji fiskalnej, może w średnim okresie wpłynąć na wzmocnienie procesów cenowych. W rezultacie podjęte działania obniżą szczyt inflacji, który bez rządowych rozwiązań byłby dwucyfrowy, jednak wspierać będą utrzymanie wysokiej inflacji po jej wygaśnięciu. Inflacja w najbliższych latach pozostanie wysoka i stanowić będzie argument za dalszymi podwyżkami stóp procentowych w tym roku.

US: Podczas wczorajszego wystąpienia w amerykańskim Senacie przed objęciem drugiej kadencji jako przewodniczący Fed J.Powell powiedział m.in. że „ograniczenia podażowe okazały się bardzo trwałe" i że w takich warunkach stopy procentowe powinny znaleźć się na bardziej „neutralnym" poziomie. Retoryka szefa Rezerwy Federalnej staje się coraz bardziej jastrzębia, a po wczorajszym spotkaniu rynki finansowe przypisują wyższe prawdopodobieństwo czterem podwyżkom stóp procentowych w tym roku w USA niż scenariuszowi trzech podwyżek (choć różnica nie jest duża), na który wskazywały oczekiwania bankierów centralnych wyrażone podczas grudniowego posiedzenia. W przypadku wyższej od prognoz inflacji i dalszych spadków stopy bezrobocia do pierwszej zwyżki kosztu pieniądza w USA mogłoby dojść już w marcu.

Rynki na dziś

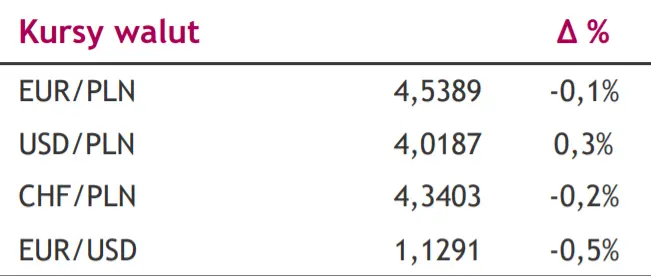

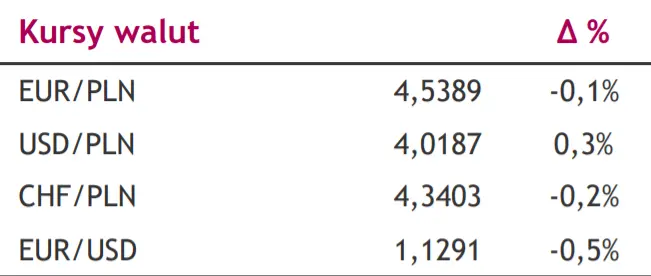

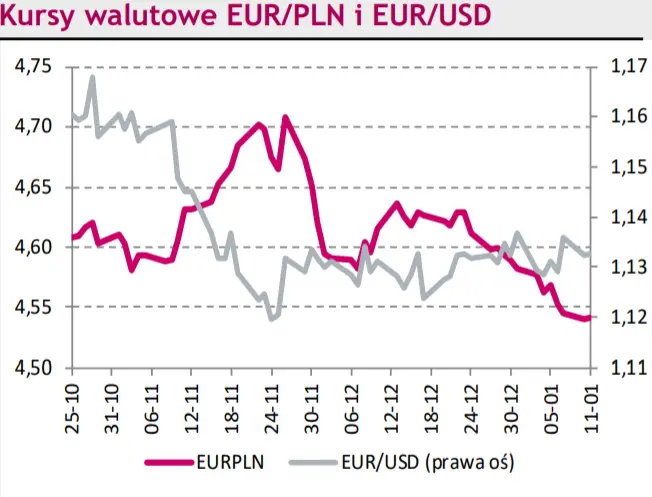

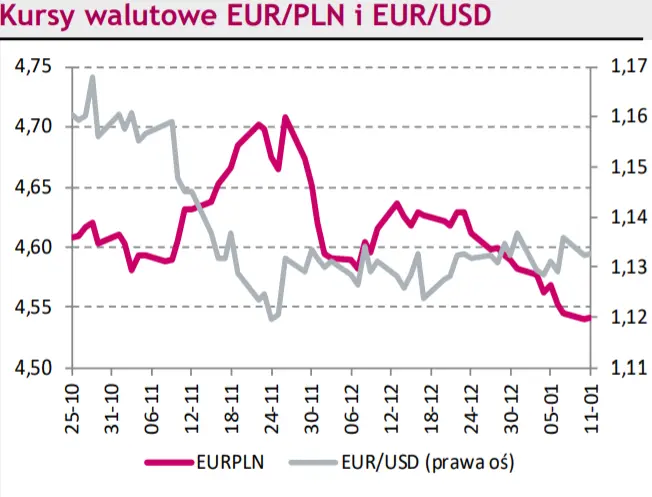

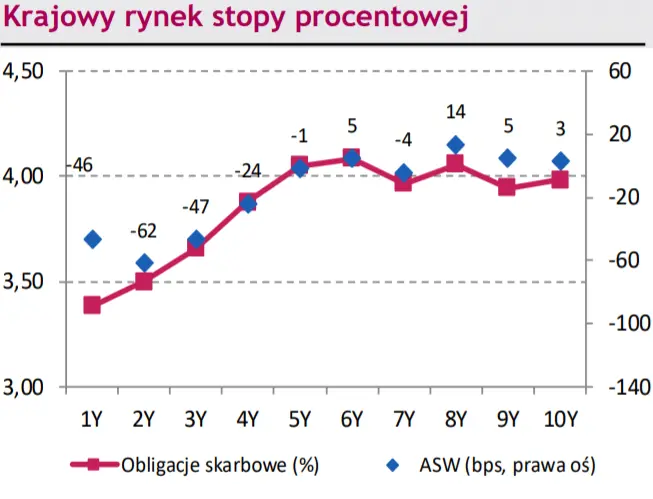

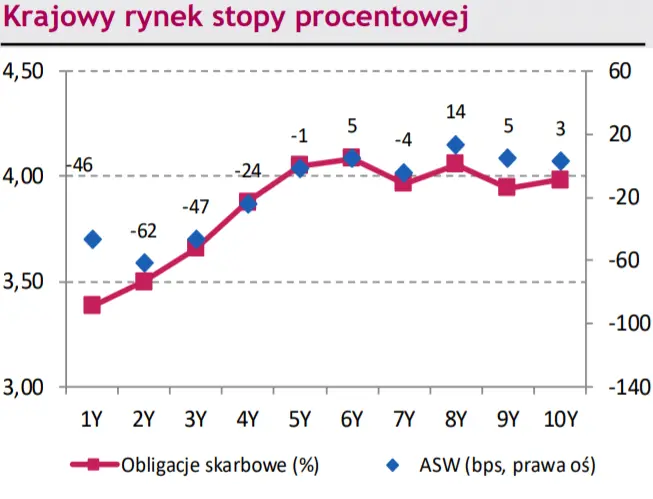

Najważniejszym wydarzeniem dzisiejszej sesji będzie publikacja danych o inflacji CPI w grudniu w Stanach Zjednoczonych. Konsensus prognoz wskazuje na wzrost wskaźnika, a ewentualnie negatywna niespodzianka może nasilać oczekiwania na większą skalę zacieśniania polityki pieniężnej przez Fed w najbliższych latach. Oddziaływałoby to także w kierunku spadku eurodolara, choć potencjał do zmian, wydaje się niewielki. W przypadku krajowych aktywów spodziewamy się, że złoty względem euro będzie pozostawała w trendzie bocznym, gdyż umocnienie złotego na przełomie roku ograniczyło przestrzeń do dalszej zwyżki jego wyceny. Stabilizują się też oczekiwania rynkowe co do skali kolejnych podwyżek stóp procentowych NBP. Na krajowym rynku długu notowania powinny kopiować ruchy cen obligacji bazowych, które znajdują się w niewielkim trendzie wzrostowym.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję